Tulosennusteet alas, osakekurssit ylös – mikä ei täsmää?

Vuoden 2022 viimeisen vuosineljänneksen tulosjulkistuskausi on edennyt jo pitkälle. Tuloskausi on osoittautumassa siedettäväksi. Kun USA:n S&P500-yhtiöiden tuloksista runsas 70 % on ulkona, hieman yli kaksi kolmannesta yhtiöistä on ylittänyt analyytikoiden konsensusennusteet. Meillä euroalueella Stoxx600-yritysten tuloksista on julkistettu 40 %. Näistä 60 % on ollut ennusteita parempia. Julkistettuja tuloksia olennaisempaa on kuitenkin vuoden 2023 tulosnäkymät, jotka meneillään olevan julkistuskauden aikana ovat muuttuneet niin USA:ssa kuin euroalueellakin aiempaa varovaisemmiksi. Sitten vuoden vaihteen S&P500-yhtiöiden tuloskasvuennusteita on laskettu keskimäärin neljällä prosenttiyksiköllä kuluvan vuoden alkupuoliskolle. Stoxx600-yhtiöiden tuloskasvuennusteet ovat tulleet alas noin kolme prosenttiyksikköä vastaavalle ajalle. Osakekurssit ovat samaan aikaan olleet nousussa, minkä seurauksena osakemarkkinoiden P/E-arvostukset ovat kohonneet selvästi.

Heikkenevä talous- ja tuloskasvu varjostaa sijoitusmaisemaa

Vuonna 2022 markkinoita ajoi keskeisesti kasvaneet huolet inflaation kiihtymisestä, keskuspankkien rahapolitiikan kiristämisestä ja yleisestä korkotason noususta. Uskomme, että tänä vuonna keskeisessä asemassa tulee olemaan reaalitalouden kehitys sekä yritysten tuloskasvun ja tulosmarginaalien kestävyys. Alkaneena vuonna talous- ja yritysten tuloskasvun odotetaan muuttuvan vaatimattomaksi. Yritysten tuloskasvun ennustetaan painuvan pakkaselle ainakin vuoden alkupuoliskolla sekä USA:ssa että euroalueella. Reaalitalouden osalta povataan merkittävää talouskasvun heikkenemistä. Riski taantumasta on korkea.

Meneillään oleva Q4(22)-tulosjulkistuskausi on muodostumassa kohtalaiseksi. USA:n S&P500- ja Euroopan Stoxx600-yhtiöistä 60–70 % on ylittänyt tulosennusteet. Tuloskasvuennusteita vuodelle 2023 on kuitenkin samaan aikaan tuotu selvästi alaspäin. Tämän olisi voinut olettaa heijastuvan negatiivisesti osakekursseihin, mutta tulosennusteiden laskusta huolimatta osakemarkkinat ovat vahvistuneet vuoden vaihteen jälkeen.

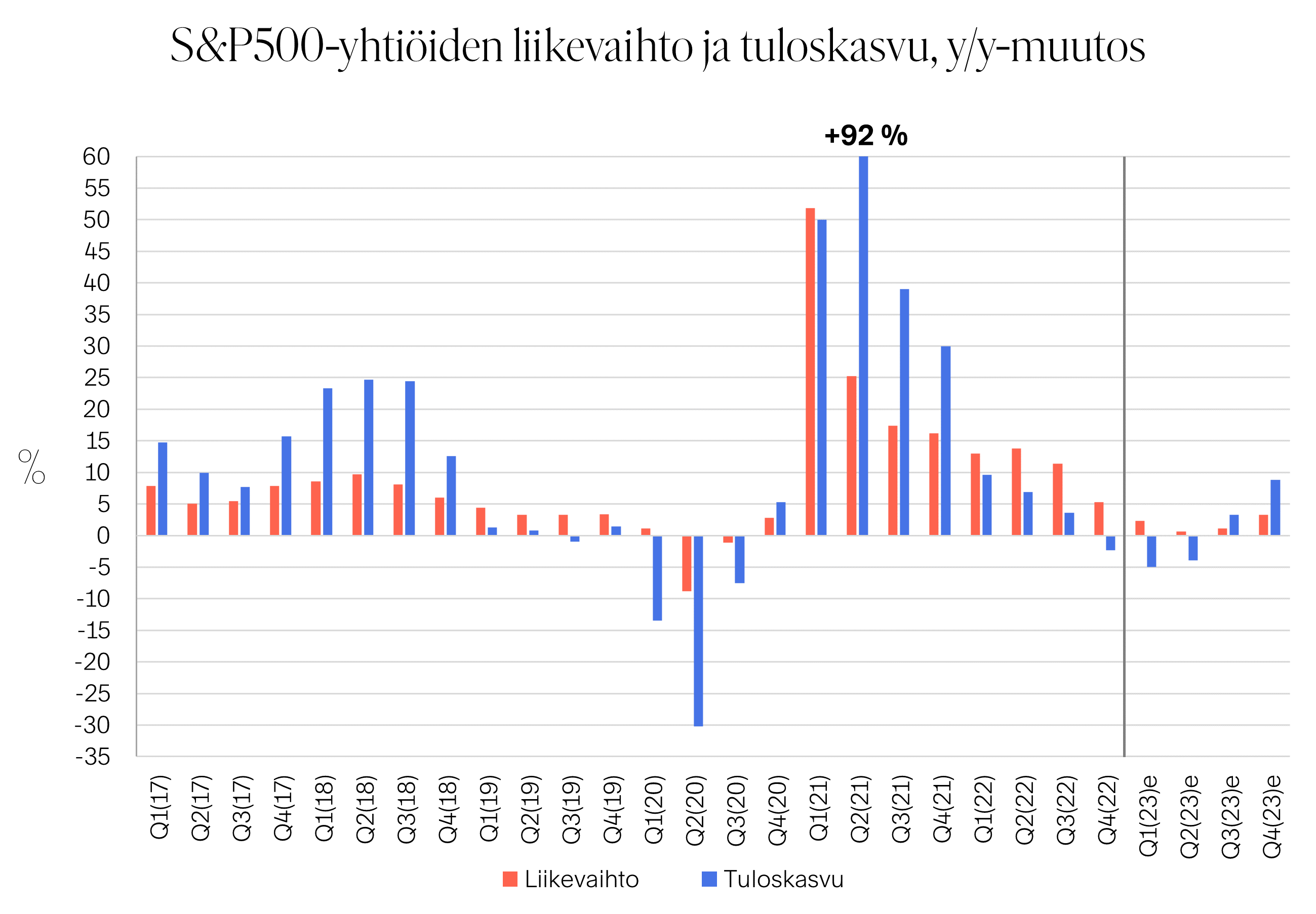

USA:ssa S&P500-yhtiöiden tuloskasvu painumassa pakkaselle

Vuoden 2022 viimeisen neljänneksen tulosjulkistuskausi on etenemässä loppusuoralle USA:ssa. S&P500 -indeksin yhtiöistä runsas 70 % on tähän mennessä raportoinut tuloksensa ja näistä 69 % on ylittänyt analyytikoiden ennusteet. Positiivisten yllätysten määrä on lähellä historiallista pitkän aikavälin keskiarvoa. Vahvimpia positiivisia tulosyllättäjiä on ollut teknologia, terveydenhuolto ja kulutushyödykkeet. Vuoden vaihteessa konsensus ennusti S&P500-yhtiöiden tulosten laskevan 2,9 % vuotta aiemmasta. Tuloskasvu on nyt 2,6 % pakkasella, joten toteuma on tähän mennessä lähellä markkinoiden odotusta. Liikevaihdon osalta analyytikkoennusteet on ylittänyt 56 % yhtiöistä, mikä on myös lähellä pitkän aikavälin keskiarvoa oleva lukema. Tuloksena julkistaneiden yhtiöiden osalta liikevaihto kohosi vuoden 2022 viimeisellä neljänneksellä keskimäärin 5,3 % vuotta aiempaan verrattuna.

Tulosjulkistuskauden aikana tuloskasvuennusteita vuodelle 2023 on tuotu alaspäin selvästi. Vuoden 2023 ensimmäisen puoliskon aikana tulosten odotetaan laskevan noin 4,5 % vuoden 2022 vastaavaan jaksoon verrattuna. Vielä tammikuun alussa ennusteissa oli vain noin 0,5 % tulosten supistuminen. Vuoden jälkipuoliskolle povataan tuloskasvun elpymistä. Odotuksissa on tällä hetkellä 3,3 % tulosten kohoaminen vuoden kolmannella neljänneksellä ja 8,8 % vuoden viimeisellä neljänneksellä. Tammikuun alussa vastaavat luvut olivat 5,7 % ja 10,0 %. Tuloskasvuennusteita on siis leikattu muutamalla prosenttiyksiköillä kautta linjan. Nykyisellään tuloskasvuennusteet heijastelevat odotusta lyhytaikaisesta ja maltillisesta tulostaantumasta, eli ennusteissa on niin sanotun soft landing -skenaarion toteutuminen. Tuloskasvuennusteiden heikentyminen - ja erityisesti mikäli leikkaukset jatkuvat tästä eteenpäin - tarkoittaa osakemarkkinoiden nousupotentiaalin syöpymistä.

S&P500-yritysten Q4(22)-tuloksista yli 70 % ulkona – vuoden 2023 tuloskasvuennusteita korjattu alaspäin

Lähde: Bloomberg

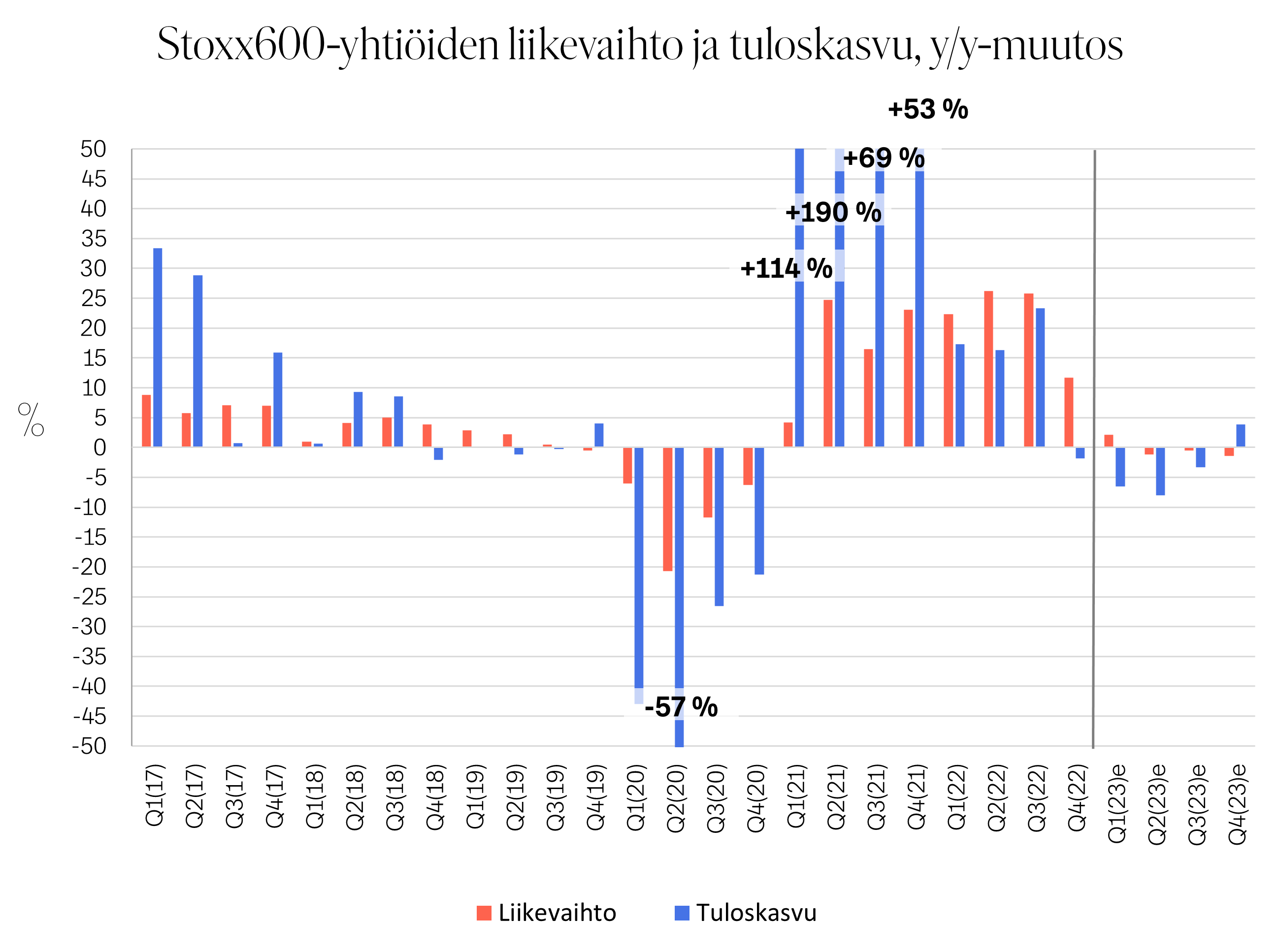

Eurooppa tulostaantuman kynnyksellä – käänne parempaan vasta vuoden lopulla

USA:n tapaan myös Euroopassa Q4-tuloskausi on sujunut välttävästi. Kun hieman yli 40 % eurooppalaisten Stoxx600-yhtiöiden tuloksista on julkaistu, lähes 60 % yrityksistä on ylittänyt analyytikoiden ennusteet. Tämä on lähellä pitkän aikavälin keksiarvoa. Tuloskasvu on julkistettujen yhtiöiden osalta 1,8 % pakkasella vuoden takaisesta. Vielä ennen tuloskauden alkua odotuksissa oli noin 6 % tulosten kohoaminen vuoden takaisesta, joten tuloskasvu on jäämässä selvästi analyytikoiden parin kuukauden takaisista ennusteista. Tähän mennessä vahvimpia positiivisia tulosyllättäjiä ovat olleet kommunikaatio, pankit ja vakuutus, terveydenhuolto ja teollisuus. Liikevaihdon osalta analyytikkoennusteet on ylittänyt 60 % yhtiöistä. Vuotta aiemmasta Stoxx600-yhtiöiden Q4-liikevaihto on kohonnut keskimäärin lähes 12 %.

Tulosjulkistuskauden aikana tuloskasvuennusteita vuodelle 2023 on tuotu alaspäin selvästi. Vuoden 2023 kolmen ensimmäisen neljänneksen aikana tulosten odotetaan supistuvan. Vuoden ensimmäisellä neljänneksellä laskua vuotta aiemmasta ennustetaan tulevan 6,5 %, toisella neljänneksellä 8,0 % ja kolmannella 3,3 %. Vasta vuoden viimeisellä neljänneksellä tuloskasvun ennakoidaan ponnistavan muutaman prosentin plussalle. Läpi vuoden tuloskasvuennusteita on leikattu tammikuun alun ennusteisiin nähden lähes kolmella prosenttiyksiköllä. USA:n tapaan myös meillä Euroopassa ennusteet heijastelevat odotusta jonkin asteisesta tulostaantumasta. Pitkäkestoinen tai vakava taantuma ei kuitenkaan sisälly tämänhetkisiin ennusteisiin.

Eurooppalaisten Stoxx600-yritysten tuloskausi jäämässä odotettua vaisummaksi – vuoden 2023 ennusteita laskettu

Lähde: Bloomberg

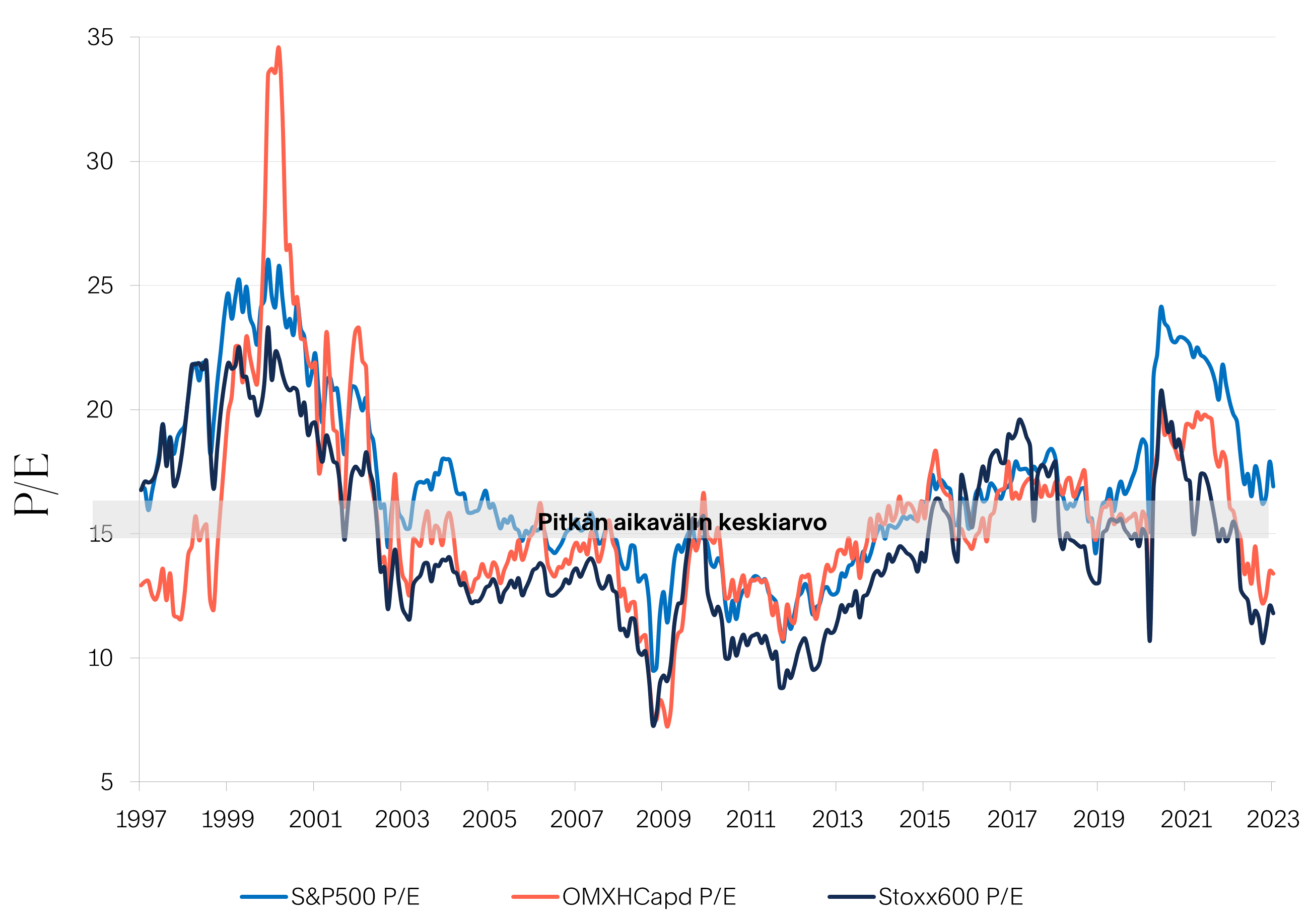

Osakemarkkinoiden P/E-arvostukset kohonneet viimeisen parin kuukauden aikana

Vuonna 2022 osakemarkkinoiden lasku ja samalla yritysten tulosten kohoaminen johtivat markkinoiden P/E-kertoimien maltillistumiseen. Vuoden 2023 alun voimakkaan osakekurssien toipumisen ja tuloskasvunäkymien heikentymisen myötä markkinoiden P/E-kertoimet ovat pompanneet ylöspäin. Euroopan Stoxx600-indeksi on tästä huolimatta arvostettu edelleen hieman yli 10 % alle pitkän aikavälin keskiarvon ollen 13. Meillä Suomessa OMX Helsinki Capd-indeksin P/E-kerroin on rullaavilla 12kk:n tulosennusteilla hieman yli 14, mikä on noin 10 % alle pitkän aikavälin keskiarvon. Sen sijaan USA:ssa S&P500-indeksin P/E-kerroin rullaavilla 12kk:n tulosennusteilla on kohonnut 19 tuntumaan ja ylittää nyt reilulla 10 %:lla pitkän aikavälin keskiarvon. Talouteen ja tuloskasvuun liittyvästä epävarmuudesta huolimatta USA:n S&P500-yhtiöiden hinnoittelu suhteessa yhtiöiden tekemiin tuloksiin on hieman koholla, mitä voidaan pitää negatiivisena riskinä tulevaa osakemarkkinoiden nousupotentiaalia arvioitaessa. USA:n osakemarkkinoiden arvostus on tällä hetkellä sellainen, ettei se kestä merkittäviä talous- tai tuloskasvuun liittyviä pettymyksiä.

Kurssien kohotessa ja tulosennusteiden laskiessa markkinoiden P/E-kertoimet ovat nousseet parin viime kuukauden aikana

Lähde: Bloomberg

.jpg)