Sijoitusympäristö suotuisa sekä osakkeille että koroille

Euroalue taantuman partaalla – USA:n talouskone puksuttaa

Vuoden 2023 viimeisen neljänneksen bruttokansantuoteluvut kertovat euroalueen talouskasvun olevan käytännössä pysähdyksissä samalla, kun USA:n kokonaistuotanto jatkaa tukevaa nousuaan. Alustavien tietojen mukaan euroalueen kokonaistuotanto kasvoi vuoden viimeisellä neljänneksellä pyöreän nollan verran edellisestä neljänneksestä. Yksittäisten maiden välillä oli kuitenkin merkittäviä eroja. Suurimman euroalueen talouden Saksan kokonaistuotanto laski 0,3 % aikaisempaan neljännekseen verrattuna, Ranskan kasvu oli nollassa, kun taas Italia ja Espanja ponnistivat 0,2 % ja 0,6 % plussalle.

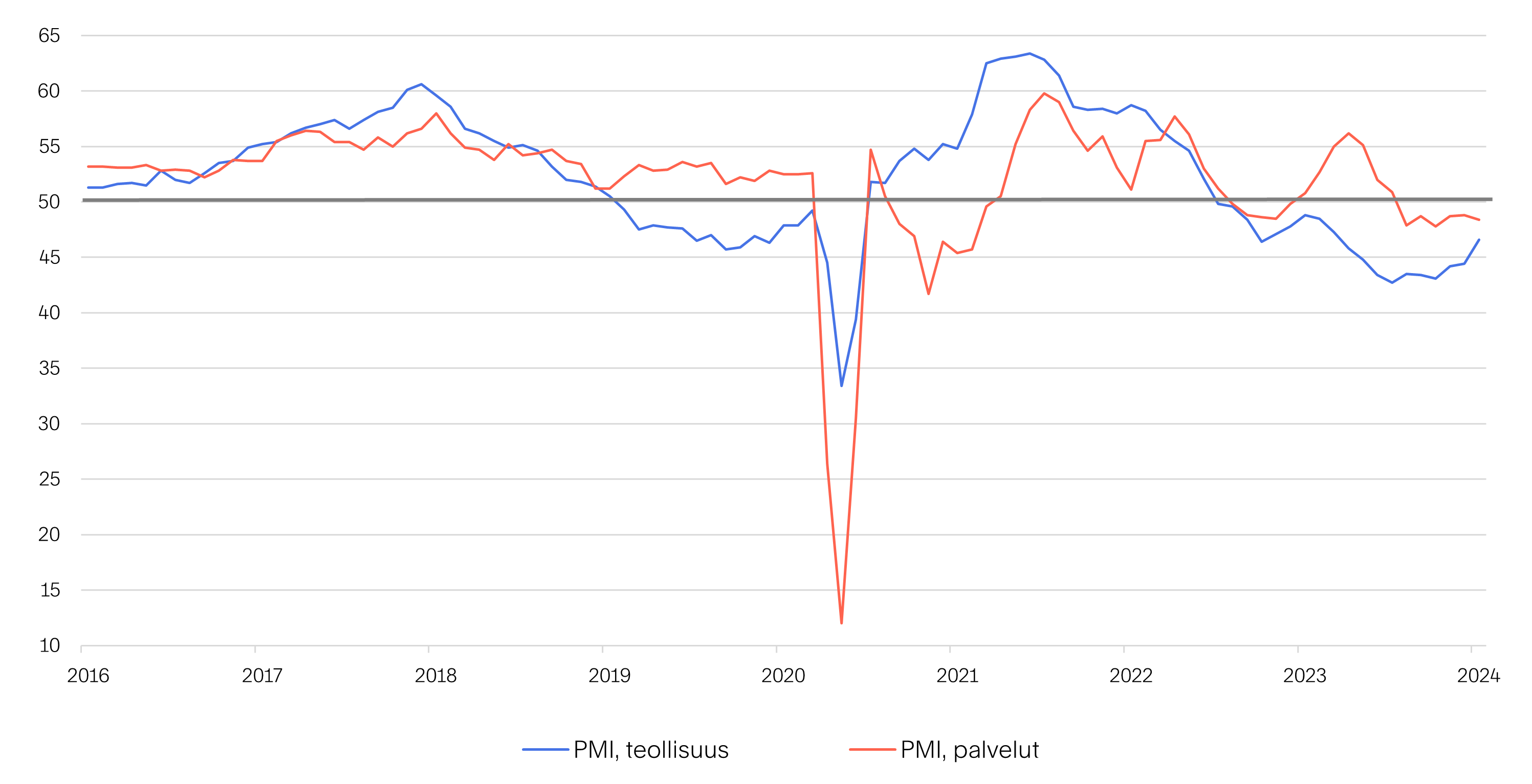

Vuonna 2023 euroalueen kokonaistuotanto kohosi vaatimattomat 0,5 % vuotta aiemmasta ja tänä vuonna talouskasvun odotetaan päätyvän samaiseen puolen prosentin kasvuvauhtiin. Euroalueen heikkoa talouskasvua selittävät vaisu vientikehitys ja pehmeä kotimainen kysyntä. Korkojen nousu on leikannut investointeja ja etenkin asuinrakentamista. Myös kotitaloudet ovat jossain määrin varovaisia. Luottamusindikaattorit – kuten teollisuuden ja palvelujen ostopäällikköindeksit – ennakoivat vaatimattoman kehityksen jatkuvan vielä alkuvuodesta. Kasvuvauhti voinee vahvistua vuoden jälkipuoliskolla ja selvemmin ensi vuoden aikana.

Samalla, kun euroalue horjuu taantuman partaalla, USA:n talous on kulkenut vahvuudesta vahvuuteen. USA:n kokonaistuotanto kohosi vuoden viimeisellä neljänneksellä 0,8 % edellisestä neljänneksestä ja 3,1 % vuotta aiemmasta. Koko vuoden 2023 aikana USA:n talous kasvoi 2,5 %. Tänä vuonna USA:n talouskasvun ennustetaan hidastuvan, mutta yltävän silti noin 1,5 %:iin.

Muista keskeisistä talouksista Kiinassa kokonaistuotanto kohosi viime vuonna 5,2 %. Tällä saavutettiin asetettu noin 5 % kasvutavoite. Alkaneena vuonna talouskasvun odotetaan hidastuvan 4,5 %:iin ja edelleen 4 % tuntumaan vuoteen 2026 mennessä, jota voidaan pitää Kiinan potentiaalisena talouskasvuna pidemmällä aikavälillä. Kiinan talouden näkymiä varjostaa kiinteistömarkkinoille yli-investointien seurauksena syntynyt kupla, joka on nyt tyhjentymässä. Kiinan yksi suurimmista ja jo pitkään vaikeuksissa ollut kiinteistökehittäjä Evergrande asetettiin selvitystilaan tammikuun lopussa. Yhtiöllä on velkavastuita USD 333 miljardia. Evergranden ohella myös useita muita Kiinan merkittäviä kiinteistökehitysyhtiöitä – kuten Kiinan suurin alan yritys Country Garden – voidaan pitää savijaloilla seisovina jättiläisinä.

Kiinteistömarkkinoiden kuplan puhkeamisen ohella Kiinan taloutta rasittaa heikko ulkoinen kysyntä. Vuonna 2023 Kiinan ulkomaanvienti supistui. Kiinan talouskasvun jatkuminen vaatii enenevässä määrin talouden rakenteellisia uudistuksia. Kiina ei voi jatkossa perustaa kasvuaan investoinneille ja viennille, vaan sen on nojauduttava oman maan keskiluokan laajenemiseen ja yksityisen kulutuksen kasvuun. Tämä saattaa jatkossa osoittautua haasteeksi maalle, jossa väestö alkaa ikääntyä ja työikäinen väestö supistua kehittyneiden länsimaiden tapaan.

Ostopäällikköindeksit kertovat euroalueen teollisuuden ja palvelujen kasvun olevan heikkoa, ellei olematonta – taloustaantuman uskotaan helpottavan vasta vuoden jälkipuoliskolla

Lähde: Macrobond

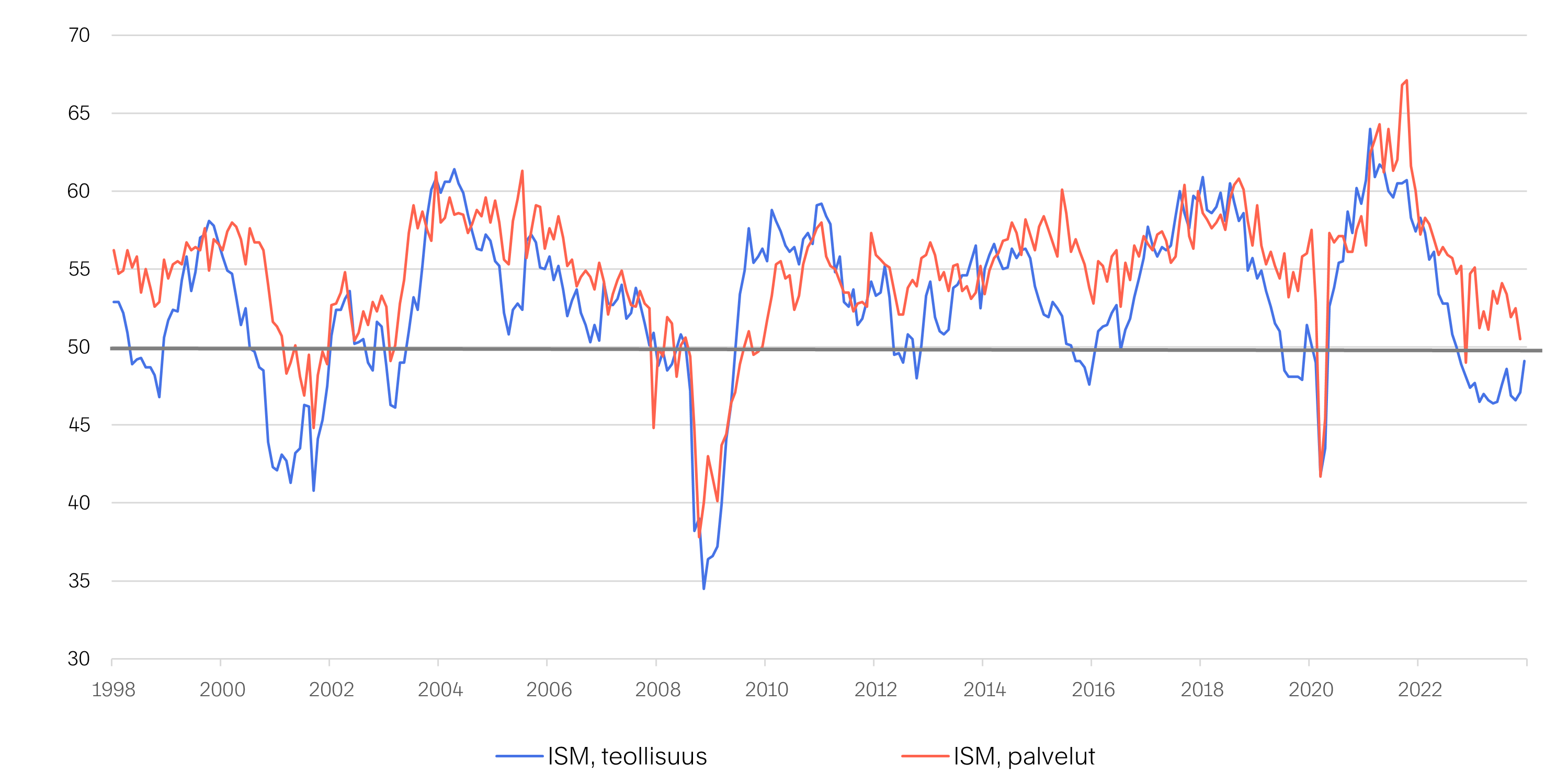

Ostopäällikköindeksien perusteella USA:ssa teollisuuden heikko jakso voi olla päättymässä, mutta samalla palvelujen kasvumomentum pehmentymässä. Talouskasvu hidastunee USA:ssa alkaneena vuonna, mutta taantumaa ei pelätä

Lähde: Macrobond

Maailmantalouden epätasapainotilat pikkuhiljaa oikenemassa

Koko maailmantalouden osalta alkanut vuosi näyttää verrattain siedettävältä. Alustavien arvioiden mukaan globaali kokonaistuotanto kohosi viime vuonna hieman yli 3 %. Tänä vuonna kasvun odotetaan hidastuvan mutta yltävän silti 2,7 %:iin. Maailmantalouden odotetaan näin ollen päätyvän niin sanottuun pehmeään laskuun, jossa inflaatio maltillistuu, keskuspankit keventävät rahapolitiikkaansa, korot laskevat ja talouskasvu jarruttaa, mutta ei kuitenkin tyrehdy. Viime vuosina koettujen kriisien – koronapandemian, elinkustannusten rajun nousun sekä sodan ja terrorin – aiheuttamat epätasapainotilat maailmantaloudessa eivät näytä enää samassa määrin vakavilta ja ylitsepääsemättömiltä kuin vielä jokin aika sitten. Koronapandemian aikaisen hyperelvyttävän talouspolitiikan ylikuumentama talous on jäähtynyt oleellisesti. Kireä rahapolitiikka on vaimentanut kysyntää ja samaan aikaan tarjontapuolen pullonkauloja on onnistuttu poistamaan. Tämän seurauksena epätasapainotilat taloudessa ovat vähenemässä. Maailmantalouden positiivisessa kehityskulussa on tällä kertaa ollut mukana hiukkasen hyvää tuuriakin. Erityisen onnekkaita olemme olleet siinä, että talouden jäähdyttämiseksi tehdyt liikkeet ovat tehonneen ja esimerkiksi inflaatio on saatu taittumaan nopeasti, eivätkä toimet ole aiheuttaneet näkyvämpää tuhoa vaikkapa työmarkkinoilla, mikä oli selkeä vuosina 2022-2023 harjoitetun kiristävän politiikan riski.

Maailmantaloudessa tapahtuva normalisoituminen on ollut jopa yllättävän sujuvaa, ja sen ennustetaan jatkuvan pääosin samaan tapaan. Talouden tarjontapuolen elpyminen on käynnissä. Venäjän Ukrainaan kohdistuvan hyökkäyssodan seurauksena Eurooppaa koetellut energiakriisi on helpottanut, työllisyystilanne on maailmalla hyvä ja tuottavuus näyttää piristymisen merkkejä. Keskuspankkien rahapolitiikan asemoinnin ja tulevan korkokehityksen kannalta olennaista on, että pidemmän aikavälin inflaatio-odotukset ovat ankkuroituneet varsin alhaiselle tasolle. Maltilliset inflaatio-odotukset ovat auttaneet hillitsemään myös palkannousupaineita ja siten ehkäisseet talouksia ajautumasta vaaralliseen hintainflaatio-palkkainflaatio-kierteeseen.

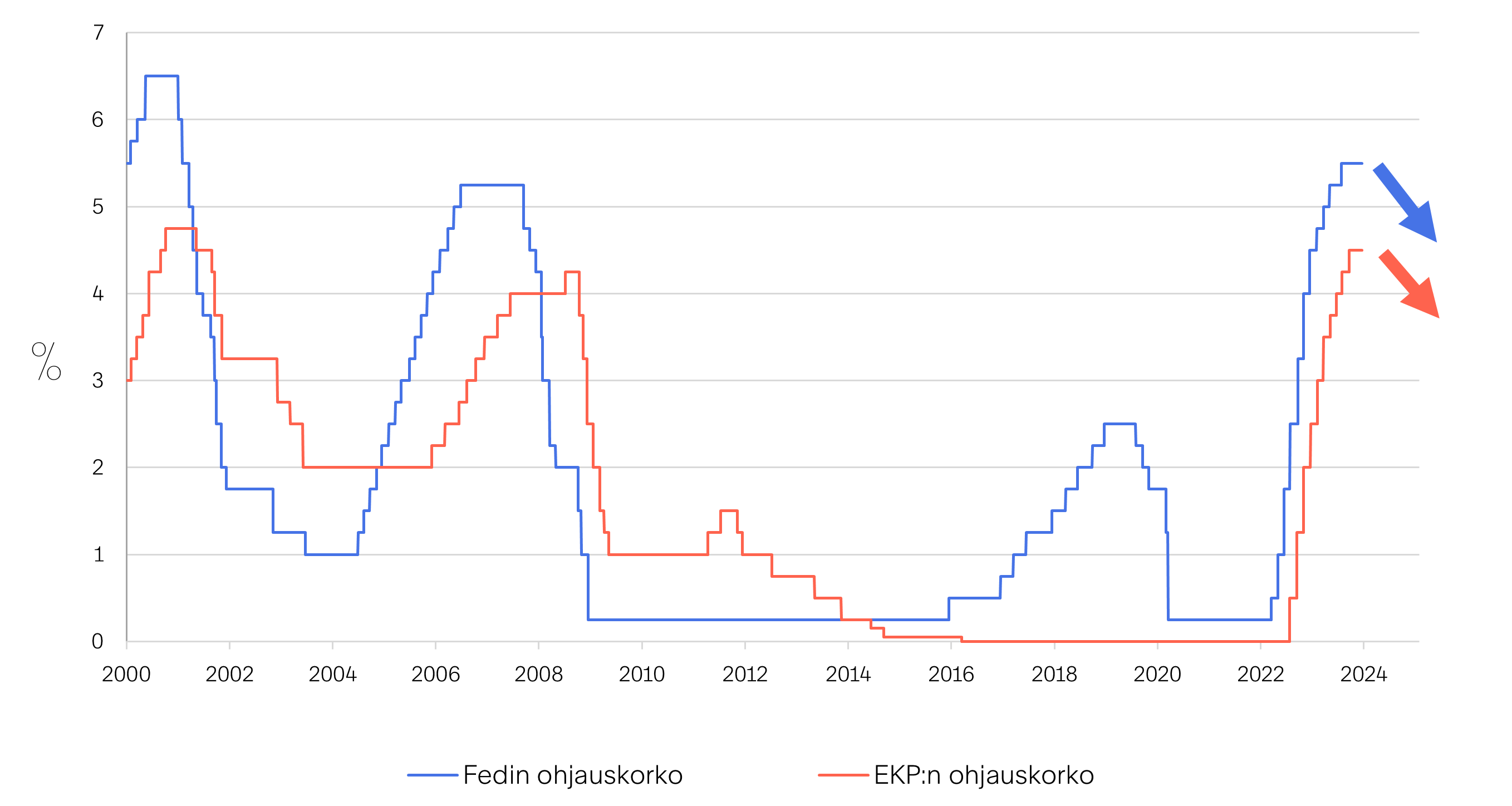

Inflaatiopaineiden hellittäminen ja talouksien jäähtyminen luo tilaa keskuspankeille lähteä laskemaan ohjauskorkojaan. Odotamme USA:n Fedin leikkaavan ensimmäisen kerran ohjauskorkojaan tulevana kevään, todennäköisimmin toukokuussa, ja Euroopan keskuspankin EKP:n seuraavan perässä kesäkuussa. Rahapolitiikan keventäminen on omiaan piristämään talouden toimeliaisuutta, joskin vaikutukset reaalitalouteen heijastuvat vasta viiveellä. Tämän viiveen takia myönteisistä vaikutuksista talouskasvuun päästään nauttimaan vasta vuoden 2025 puolella.

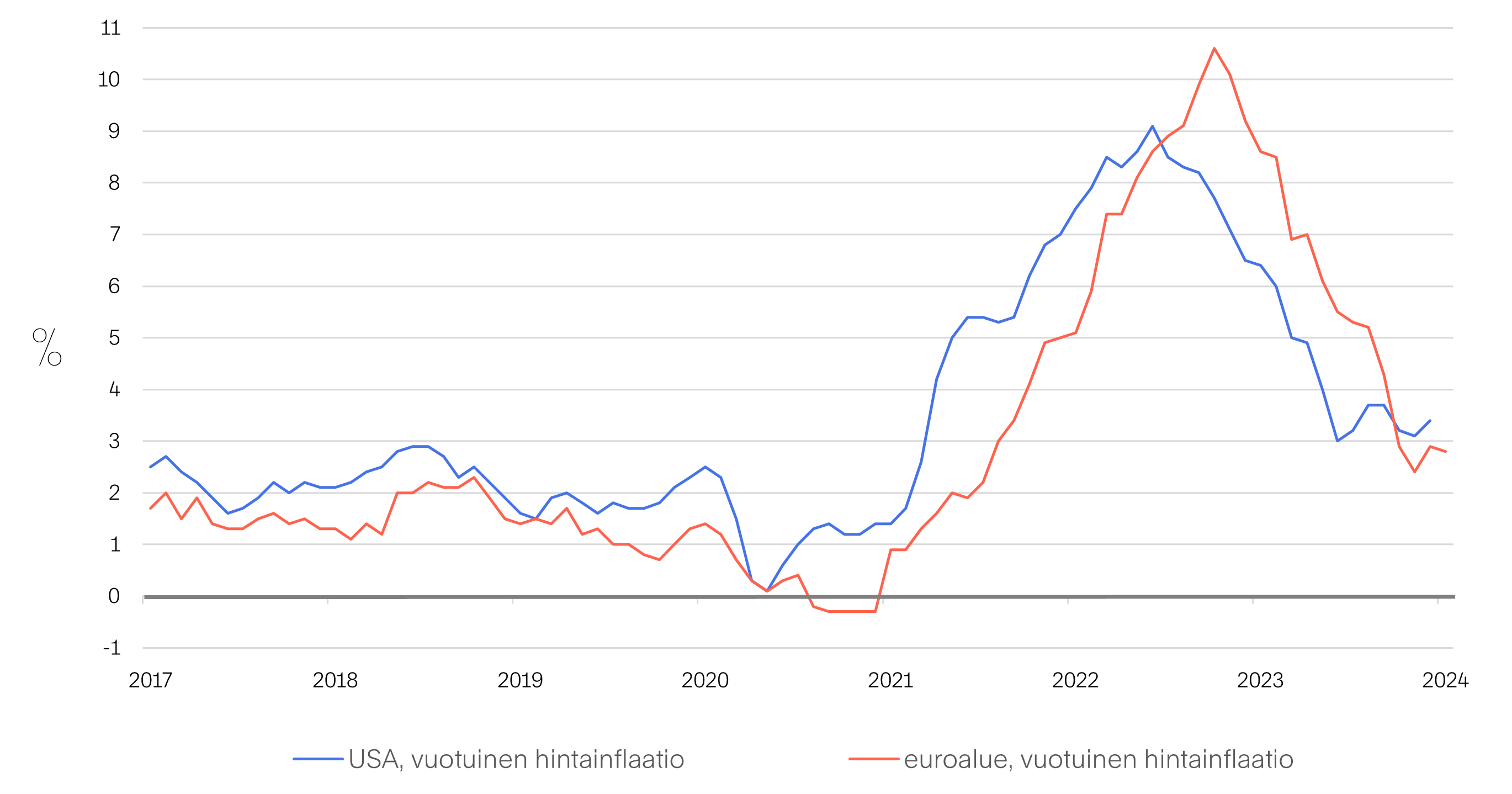

Inflaatiopaineet ovat hellittämässä

Lähde: Macrobond

Inflaatiopaineiden hellittäminen luo keskuspankeille tilaa lähteä laskemaan ohjauskorkojaan vuoden 2024 aikana

Inflaatiopaineiden hellittäminen luo keskuspankeille tilaa lähteä laskemaan ohjauskorkojaan vuoden 2024 aikana

Lähde: Macrobond

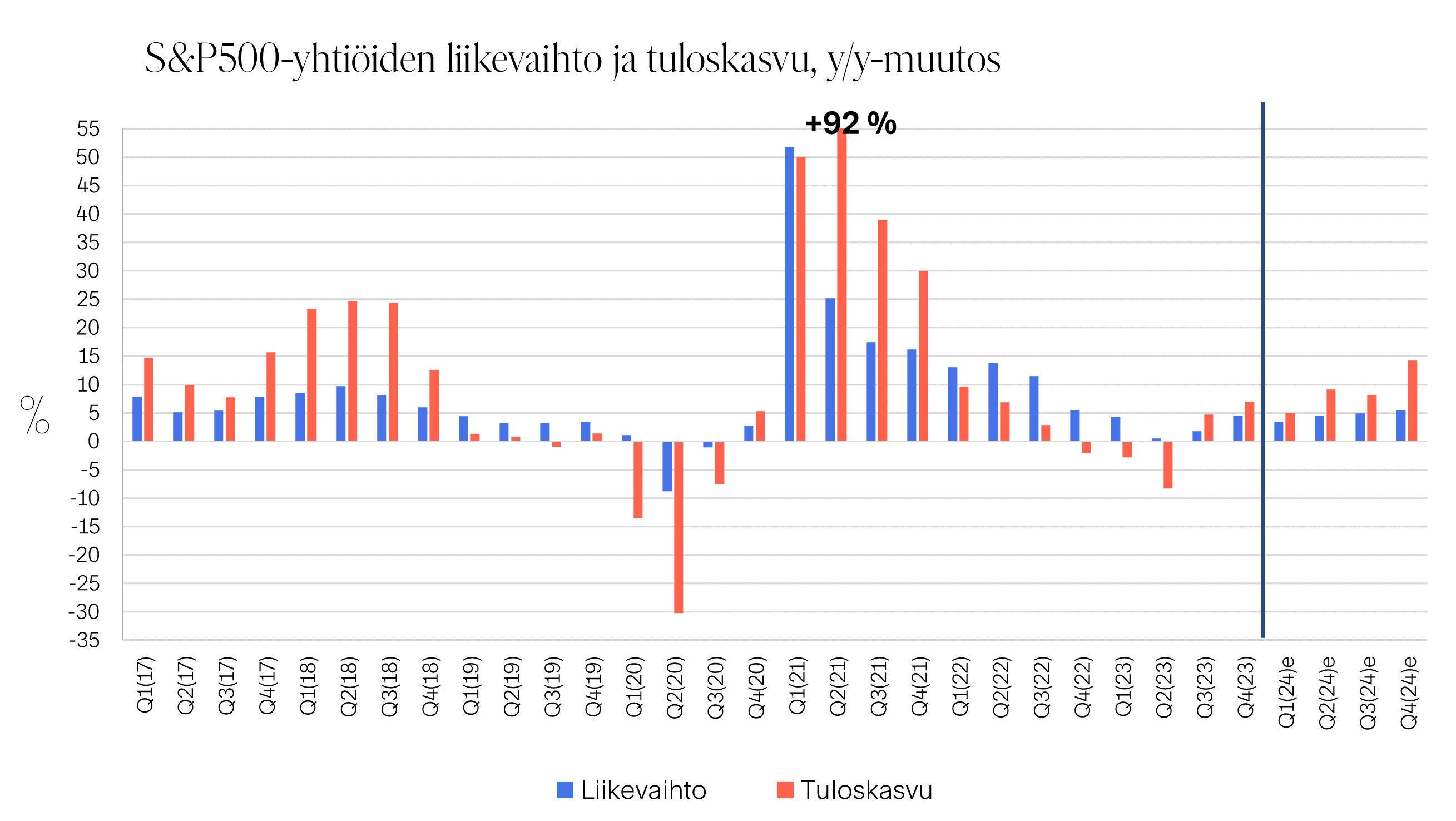

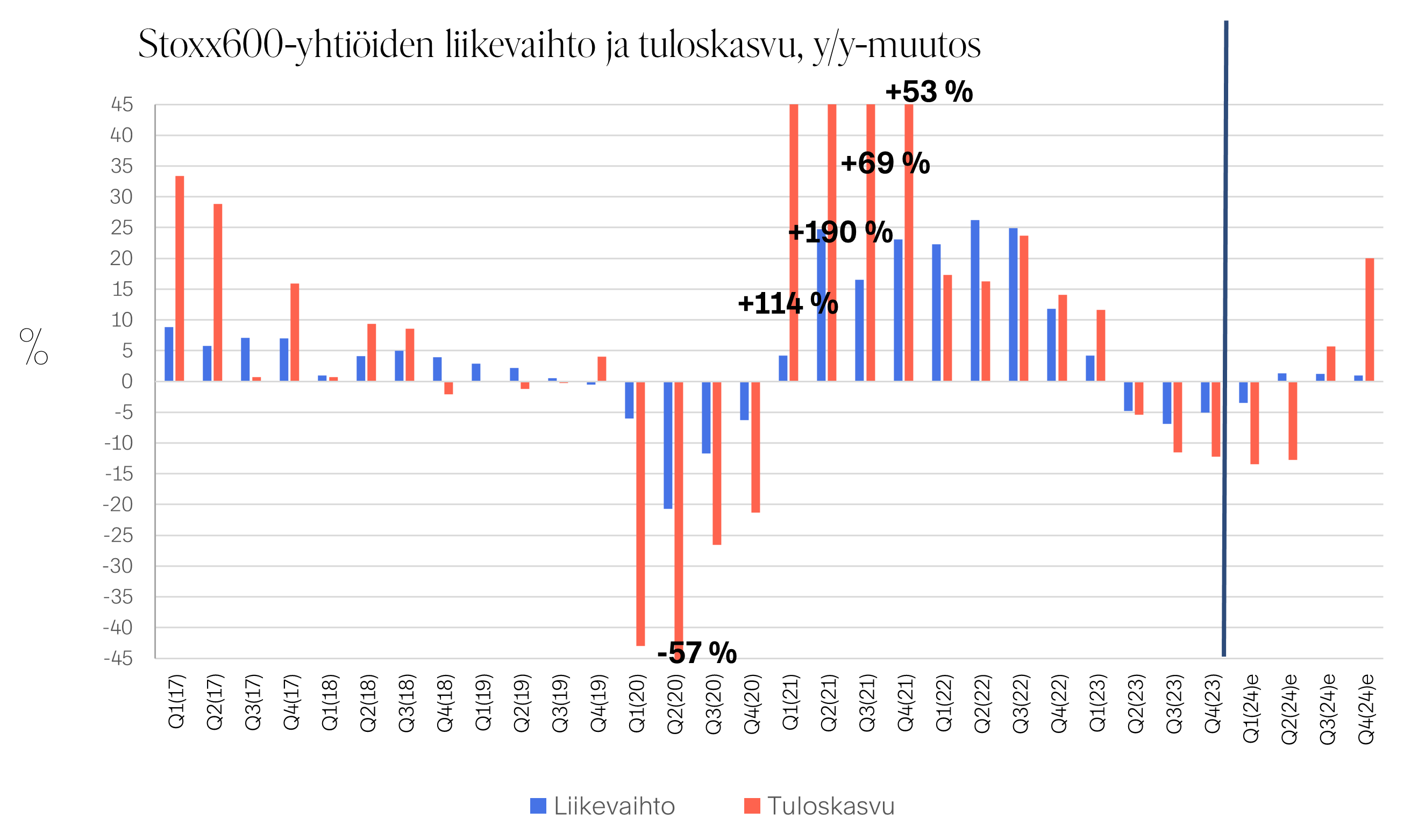

Euroalueella tulostaantuma ei hellitä vielä – USA:ssa yritysten tuloskasvu kiihtyy

Markkinakorot ovat jo lähteneet hinnoittelemaan tulevia keskuspankkien koronlaskuja. Yritysten tuloksentekoon tämä heijastuu positiivisesti rahoituskulujen laskiessa. Euroalueella taloustilanteen ollessa pehmeä yritysten tuloskasvun odotetaan tästä huolimatta säilyvän heikkona aina kuluvan vuoden jälkipuoliskolle saakka. Esimerkiksi eurooppalaisten Stoxx600-yhtiöiden vuotuisen tuloskasvun ennustetaan jatkuvan miinusmerkkisenä ainakin vuoden alkupuoliskon. Sen sijaan USA:ssa, vaikka talouskasvu onkin hidastumassa kuluvana vuonna, yritysten tuloskasvun ennakoidaan kiihtyvän.

Viime vuonna USA:n S&P500-yhtiöiden tulokset vahvistuivat hieman runsaat 3 % vuotta aiemmasta. Tälle vuodelle odotetaan noin 11 % tuloskasvua. Mikäli tämä on toteutuakseen, ylittää tuloskasvuvauhti alkaneena vuonna reippaasti aiemman kymmenen vuoden keskimääräisen 8,4 % kasvutahdin. Osaltaan yritysten tuloskasvua USA:ssa on toki tukemassa laskevien korkojen mukanaan tuoma rahoituskustannusten alentuminen, mutta erityisesti tehdyt mittavat investoinnit uuteen teknologiaan – kuten automaatioon, robotiikkaan ja keinoälyyn – joka on kohentamassa työn tuottavuutta ja parantamassa yhtiöiden tehokkuutta. Vaikka S&P500-yhtiöiden hinnoittelu suhteessa yritysten tekemiin tuloksiin (P/E-arvostus) onkin jonkin verran koholla, uskomme, että vahva tuloskasvu on omiaan pönkittämään USA:n osakemarkkinaa ja luo tilaa osakekurssien nousulle.

USA:n S&P500-yhtiöiden tuloskasvun odotetaan kiihtyvän alkaneena vuonna

Lähde: Bloomberg

Euroopan Stoxx600-yhtiöiden tulostaantuman uskotaan helpottavan vasta vuoden 2024 jälkipuoliskolla

Lähde: Bloomberg

Näkymä sijoitusvuoteen 2024 on positiivinen, joskaan ei riskiä vailla

Kaiken kaikkiaan katsomme sijoitusympäristön olevan suotuisa niin osake- kuin korkosijoituksillekin. Omassa allokaatiossamme olemme osake-korko-painon osalta neutraalissa asemoinnissa. Osakesijoituksissa suosimme erityisesti USA:n markkinaa ja pienempiä yhtiöitä suurten yhtiöiden kustannuksella. Lisäsimme varainhoidossamme pienyhtiöosakkeiden painoa merkittävästi vuoden 2023 loka-marraskuussa. Keskeinen syy tähän on se, että monet pienyhtiöosakkeet käyvät tällä hetkellä kauppaa merkittävällä alennuksella suuryhtiöihin verrattuna. Yleensä normaalissa taloustilanteessa ja nousumarkkinassa pienten ja keskisuurten yhtiöiden osakkeiden P/E-arvostuskertoimet ovat korkeammalla suuryhtiöihin nähden. Nyt tämä suhde on päinvastainen. Lisäksi pienyhtiöiden P/E-arvostus on selvästi historiallista keskiarvoaan alhaisempi.

Korkosijoituksissa katsomme parhaan tuottopotentiaalin olevan viime vuoden tapaan yrityslainoissa. Ylipainotamme korkosijoituksissamme sekä korkean luottoluokituksen yrityslainoja että matalamman luottoluokituksen ns. high yield -yrityslainoja. Keskeisimpinä riskeinä positiiviselle sijoitusnäkemyksellemme pidämme Euroopan heikon talous- ja yritysten tuloskasvujakson pitkittymistä, ja USA:n pörssilistattujen yritysten tuloskasvuodotusten pettämistä. Lisäksi näkymiä varjostaa joukko geopoliittisia jännitteitä.

.jpg)

.jpg?width=750&name=Finlandia-Varainhoito-Team%20(10).jpg)