Taantumaa pukkaa – milloin osakelasku helpottaa?

Odotukset maailmantalouden kehityksestä yli talven ovat vaatimattomat. Vuoteen 2023 mentäessä inflaatio pysyy korkeana, energia on kallista, elintarvikkeiden hinnat kohoavat ja keskuspankit jatkavat rahapolitiikan kiristämistä, mikä on omiaan jarruttamaan talouskasvua. Kiristyvä rahapolitiikka yhdessä talouskasvun hidastumisen kanssa tarkoittaa sijoitusmarkkinoille näkymien säilymistä epävarmoina. Talouskehitykseen liittyvät huolet ja rahapolitiikan asemoinnin nopea muutos ovat näkyneet vuoden 2022 aikana osakemarkkinoilla kurssien laskuna ja korkomarkkinoilla yleisen korkotason nousuna. Pitkin kuluvaa vuotta korkomarkkinoilla erityisesti lyhyemmät korot ovat kohonneet, korkokäyrät tasoittuneet ja yrityslainojen riskilisät kasvaneet.

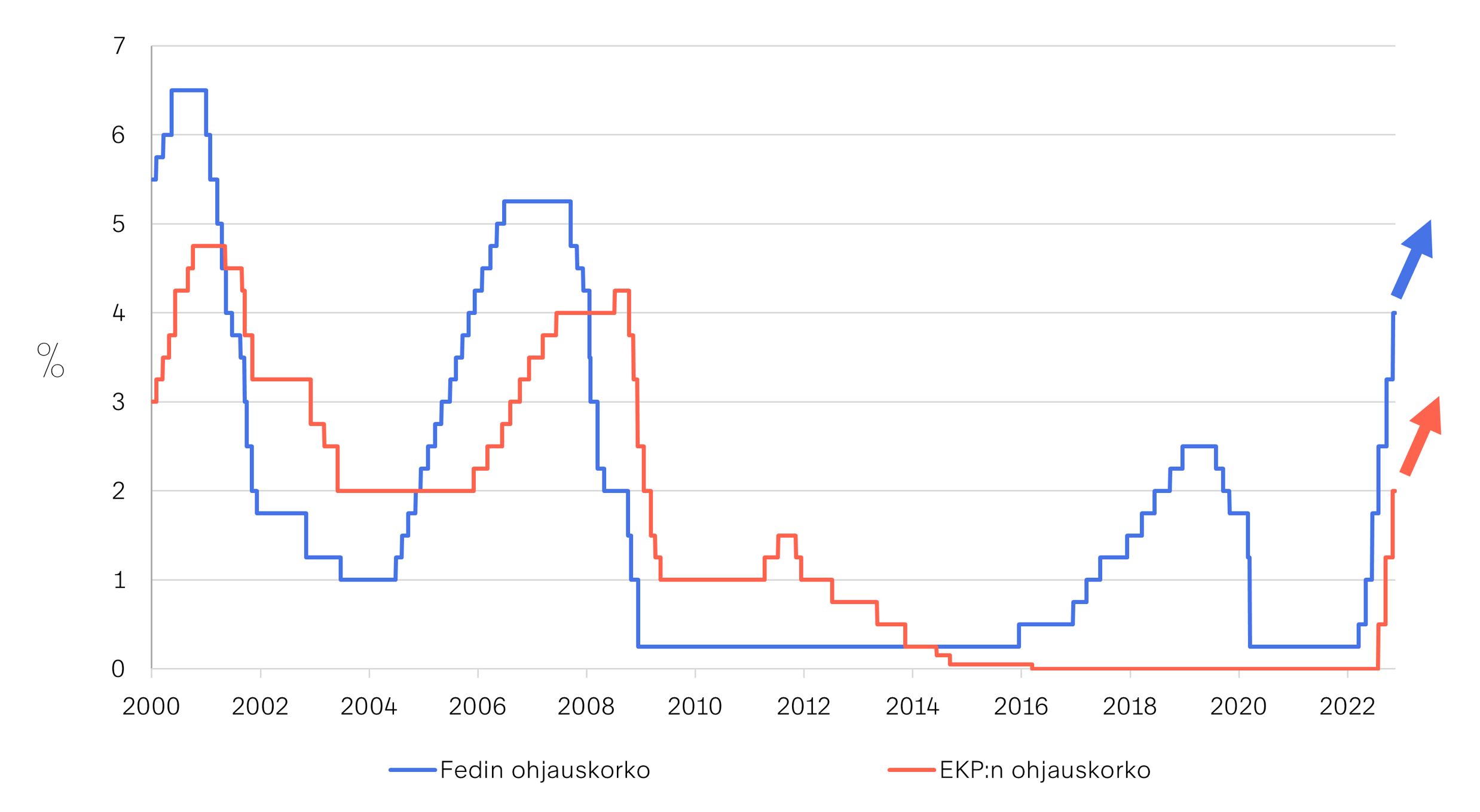

Keskuspankkien rahapolitiikan kiristäminen jatkuu vielä kotvan aikaa

Kun vielä alkuvuodesta USA:n ja Euroopan keskuspankeilta odotettiin maltillisia koron nostoja ja verrattain lyhyttä koronnostosykliä, niin toteutunut kehitys on ollut jotain muuta. Inflaation nopea kiihtyminen ja osoittautuminen pidempiaikaisemmaksi ilmiöksi kuin mitä osattiin arvioida, on pakottanut keskuspankit kiristämään rahapolitiikkaansa aggressiivisesti. USA:n keskuspankki Fed on tehnyt maaliskuun puolivälistä alkaen yhteensä kuusi koronnostoa, joiden tuloksena pankin ohjauskorko on kivunnut 3,75 prosenttiyksikköä 3,75–4,0 prosentin haarukkaan. Fedin vanavedessä myös Euroopan keskuspankki EKP on lähtenyt kiristämään rahapolitiikkaansa. Sitten heinäkuun EKP on nostanut ohjauskorkoaan kolme kertaa ja korko on kohonnut nollasta 2,0 prosenttiin.

Korkojen noston ensisijaisena tavoitteena on keskuspankkien asettaman hintavakaustavoitteen saavuttaminen. Nopean rahapolitiikan kiristämisen pelätään kuitenkin inflaation hillitsemisen ohella hidastavan rajusti myös kokonaistuotannon kasvua ja ajavan taloudet lopulta taantumaan. Sijoitusmarkkinoilla inflaation kiihtyminen, keskuspankkien rahapolitiikan kiristäminen ja taantumariskin kohoaminen ovat näkyneet yleisenä korkotason nousuna, yrityslainojen riskilisien kohoamisena ja osakekurssien laskuna.

Keskuspankkien rahapolitiikka kiristynyt kovaa tahtia – koronnostot eivät ole vielä ohi

Pahin inflaatiopaine hellittää ensi vuonna, joskin hintojen nousu jatkuu edelleen kovana

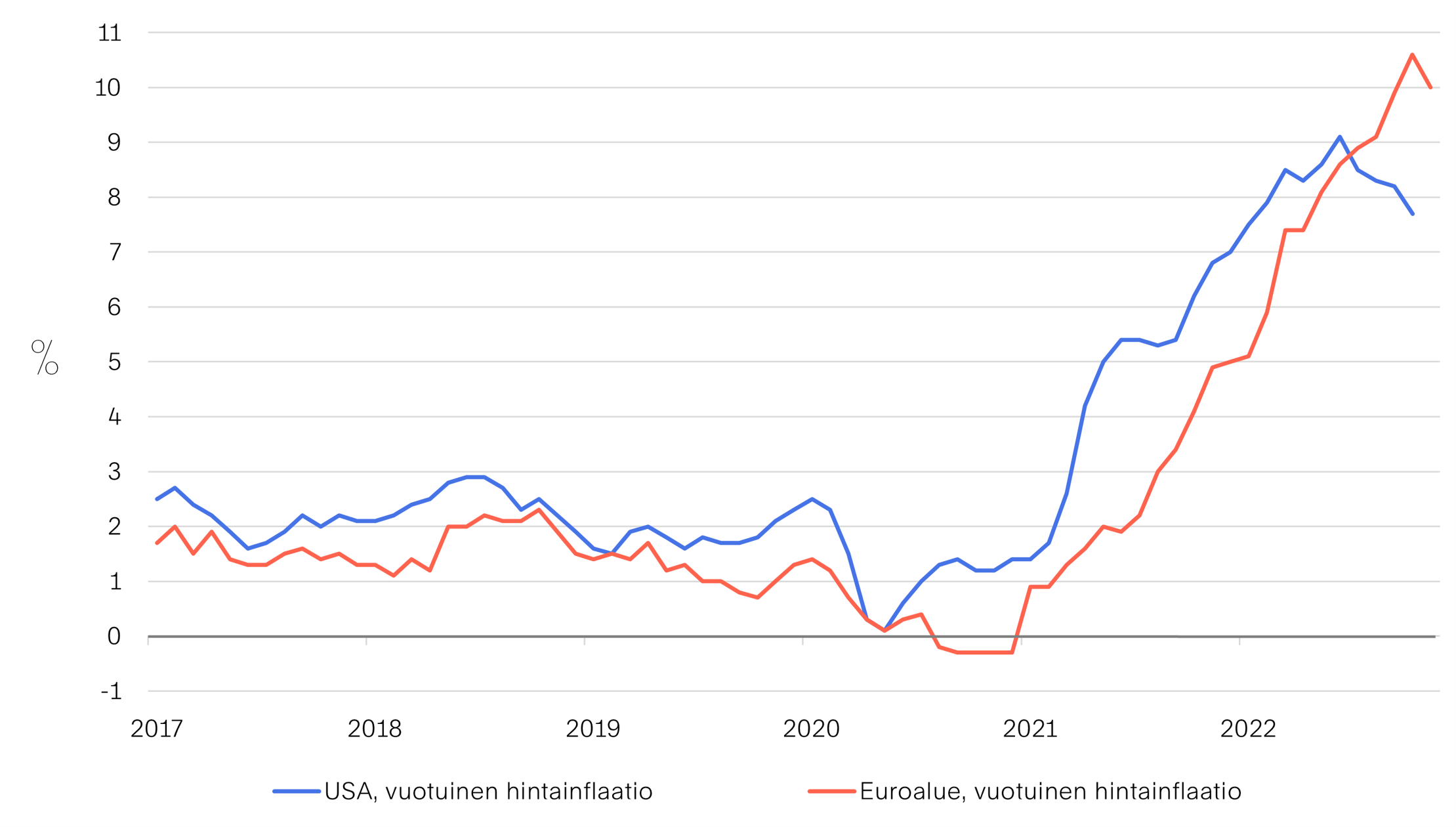

Toisin kuin meillä euroalueella, USA:ssa inflaatiokehityksen lakipiste on mahdollisesti saavutettu ja hintojen vuotuinen nousuvauhti on taittumassa. Yleinen hintatason nousu on kuitenkin edelleen kovaa molemmin puolin Atlanttia, joten keskuspankkien koronnostot eivät ole vielä ohi – joskin koronnostosykli alkaa lähestyä loppuaan. USA:n keskuspankki Fedin odotetaan nostavan ohjauskorkoaan vielä 0,75–1,0 prosenttiyksiköllä vuoden 2023 ensimmäisen neljänneksen loppuun mennessä. Euroopan keskuspankki EKP seuraa Fedin vanavedessä ja hilannee ohjauskorkojaan ylöspäin prosenttiyksikön verran talvikuukausien aikana. Tällä hetkellä markkinakorot hinnoittelevat jo pitkälti odotettavissa olevat keskuspankkien koronnostot. Myöskään osakemarkkinoille kohonnut korkotaso ja edelleen kiristyvä keskuspankkien rahapolitiikka eivät ole yllätys. Osakemarkkinat hinnoittelevan tämän jo täysin.

Inflaatio laukkaa edelleen kovaa vauhtia sekä USA:ssa että euroalueella, mutta taittunee selvästi alemmalle tasolle ensi vuonna rahapolitiikan kiristämisen ja talouskasvun taantumisen myötä. Keskuspankkien asettaman kahden prosentin hintavakaustavoitteen tuntumaan inflaatio tuskin kuitenkaan hidastuu ennen vuotta 2024. Euroalueeseen verrattuna USA:ssa kovan inflaation taustasyyt ovat laajemmat ja keskuspankki joutuu työskentelemään enemmän inflaation taittamiseksi laskuun.

Kireä työllisyystilanne pitää USA:n palkkainflaation korkeana, mikä on omiaan ruokkimaan hintainflaatiota. USA:n keskuspankki joutuu käytännössä nostamaan ohjauskorkojaan niin runsaasti, että se jarruttaa selvästi talouskasvua ja jäähdyttää ylikuumentuneita työmarkkinoita. Meillä euroalueella hitaamman talouskasvun kauteen ollaan menossa eri lähtökohdista – työmarkkinatilanne ja talous ovat lähtökohtaisesti heikommissa kantimissa, ja sota Ukrainassa varjostaa tulevaisuuden näkymiä. Euroopan keskuspankki onkin inflaatiota koskevalla mandaatillaan vaikeassa tilanteessa. Ennätyskorkea inflaatiotaso edellyttää pankilta rahapolitiikan voimakasta kiristämistä samalla, kun euroalueen talous on painumassa taantumaan tulevien kuukausien aikana. Ainakin toistaiseksi pankki painottaa inflaation taittamista laskuun ja markkinoiden inflaatio-odotusten hillitsemistä talouden taantuman kustannuksella.

USA:ssa inflaatio taittumassa – euroalueella hintojen nousu ei vielä näytä hidastumisen merkkejä

Talouskasvu hidastumassa, taantuma odottaa kulman takana

Keskuspankkien kiristyvä rahapolitiikka, energiahintojen nousu ja yleisen hintatason kohoaminen vaikuttavat negatiivisesti kuluttajien ostovoimaan ja hidastavat talouskasvua. Yritysten tulokset ovat toistaiseksi pitäneet pintansa, mutta tuloskasvun voidaan odottaa hyytyvän talven aikana talouden toimintaympäristön heikentyessä.

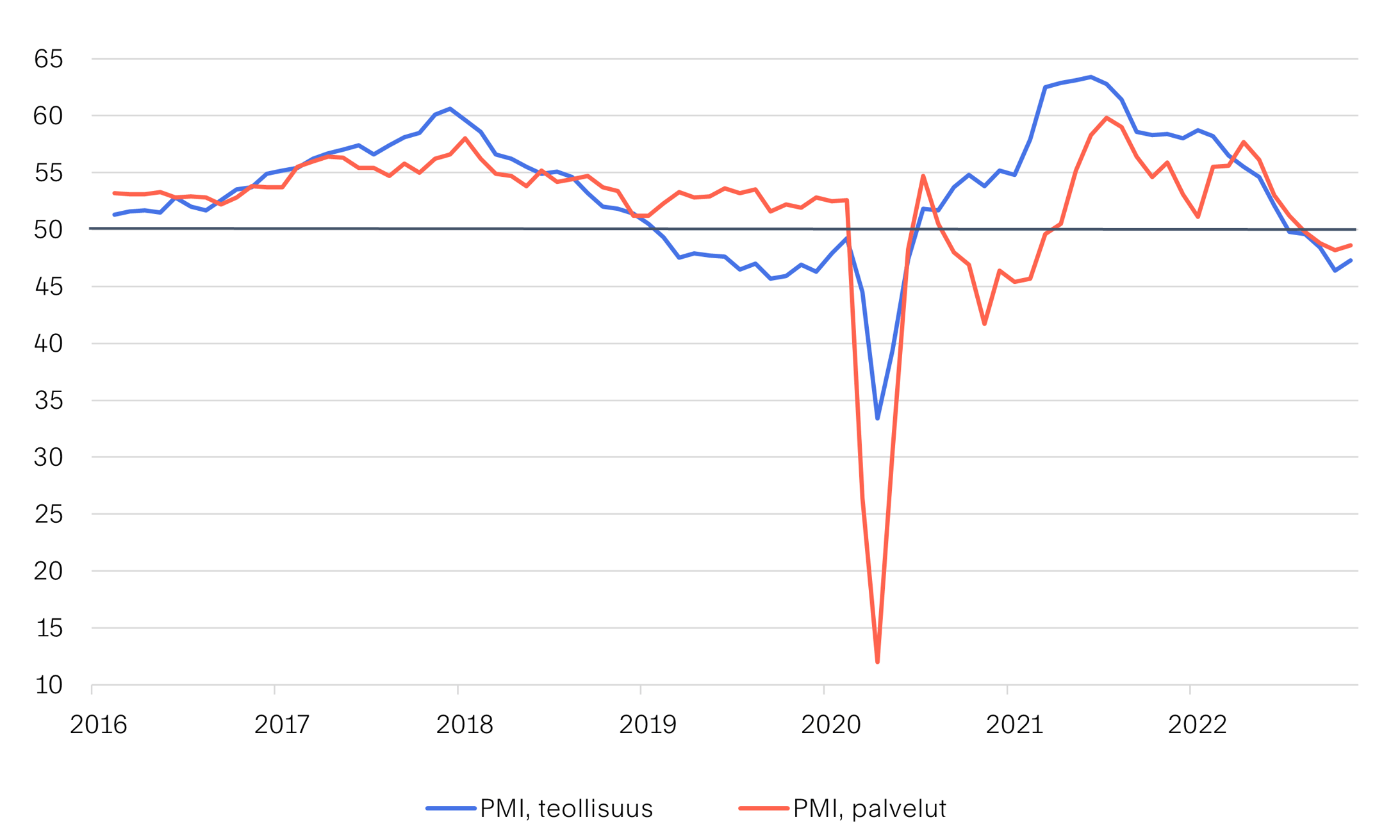

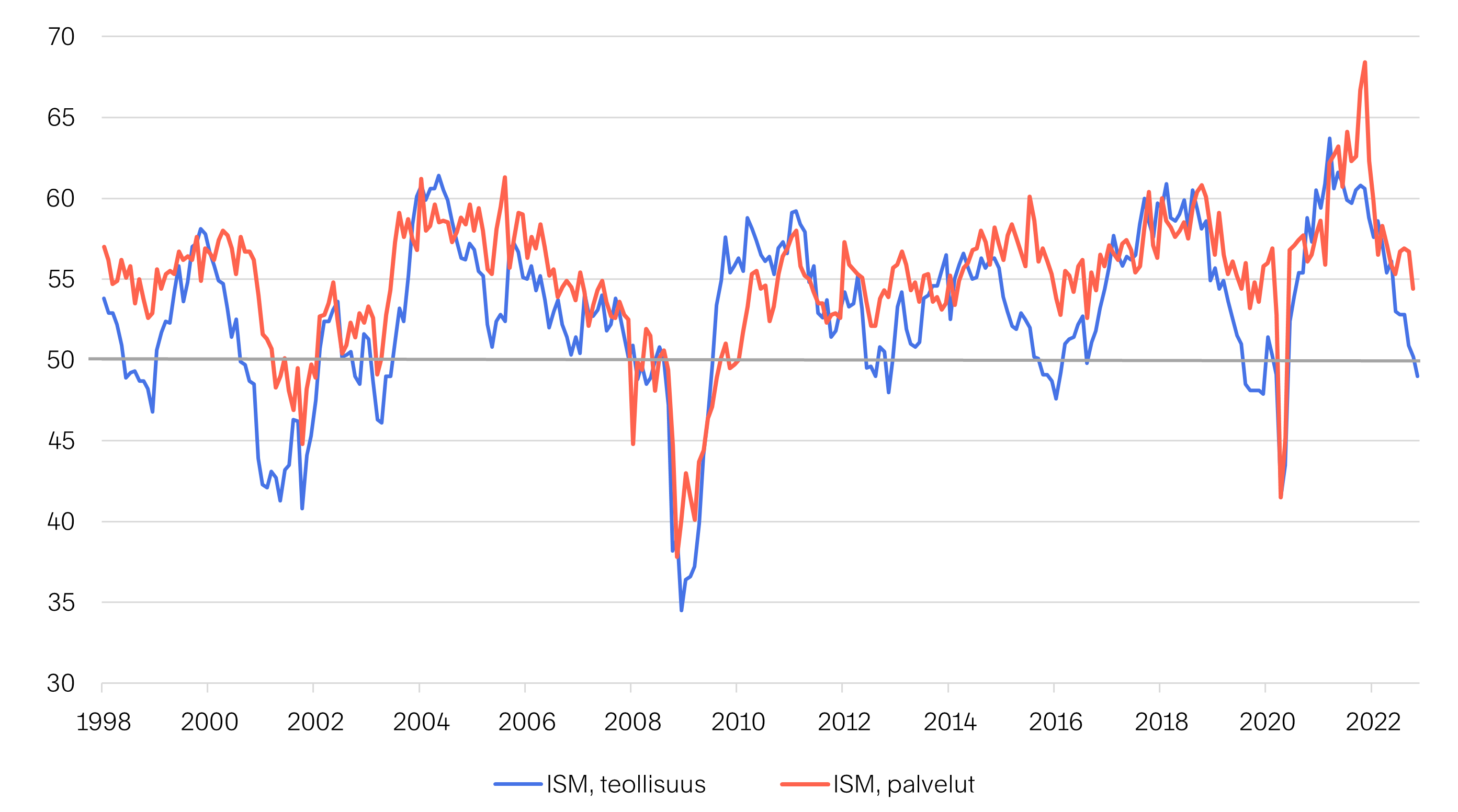

Ostopäällikköindeksit kertovat euroalueen talousnäkymien muuttuneen happamiksi. Sekä teollisuuden että palvelujen ostopäällikköindeksit painuivat jo loppukesästä alle kriittisenä pidetyn 50 pisteen rajan indikoiden kyseisten toimialojen supistuvan. Euroalueella – vaikka euron heikentyminen parantaakin vientiteollisuuden kilpailukykyä – maailmantalouden kasvun hidastuminen yhdessä energiahintojen nousun kanssa heikentää sektorin näkymiä entisestään talven aikana. Palveluiden kysynnälle edessä on puolestaan kovemmat ajat, kun talouteen liittyvä epävarmuus tekee kuluttajista aikaisempaa varovaisempia ja kotitalouksien reaaliansiot laskevat korkean inflaation seurauksena.

Euroalueen teollisuuden ostopäällikköindeksit ovat painuneet kriittisenä pidetyn 50 pisteeseen alapuolelle

Euroalueen tapaan myös USA:n talouden kasvumomentum on heikkenemässä. Työmarkkinat ovat toistaiseksi säilyneet USA:ssa erittäin vahvoina ja uusia työpaikkoja syntyy hyvää vauhtia, joten tästä näkökulmasta maan talous on vielä kaukana taantumasta. USA:ssa sekä teollisuuden että palvelujen ostopäällikköindeksit ovat kuitenkin tulossa alas kovaa kyytiä. Toistaiseksi palvelualan ostopäällikköindeksi on pysytellyt kriittisenä pidetyn 50 pisteen rajan yläpuolella, mutta teollisuuden osalta viimeisin joulukuun alussa julkaistu lukema jäi 49,0 pisteeseen indikoiden teollisuustuotannon kasvun olevan pysähtymässä.

USA:ssa ostopäällikköindeksit tulossa alas indikoiden talouden kasvumomentumin heikkenemistä

Defensiivinen sijoitusallokaatio vielä toistaiseksi paikallaan

Talouteen liittyvän epävarmuuden takia olemme konservatiivisia osakesijoituksissa. Suosimme toistaiseksi salkuissamme defensiivisiä toimialoja kasvuosakkeiden – kuten teknologian – kustannuksella. Uskomme, että osakkeet hinnoittelevat jo keskuspankkien rahapolitiikan kiristämisen, kohonneen korkotason ja hidastuvan talouskasvun. Täysimittainen, syvä ja pitkä talous- ja tulostaantuma ei kuitenkaan vielä ole välttämättä kursseissa. Mikäli yritysten tuloskasvuennusteet osoittautuvat ylioptimistisiksi talvelle 2022–2023, osakekursseilla on riski tulla alas ja markkinat voivat rakentaa uudet aiempaa alemmat pohjat lähikuukausien aikana. Lohdullista on, että osakemarkkinoilla pelko USA:n ja koko maailmantalouden kasvavasta taantuman uhasta on tuonut kursseja tuhdisti alas. Huonoja uutisia on näin ollen jo reippaasti hinnoiteltu osakkeisiin. Uskommekin, että suurin osa vuoden alusta voimissaan olleesta laskumarkkinasta on takanapäin.

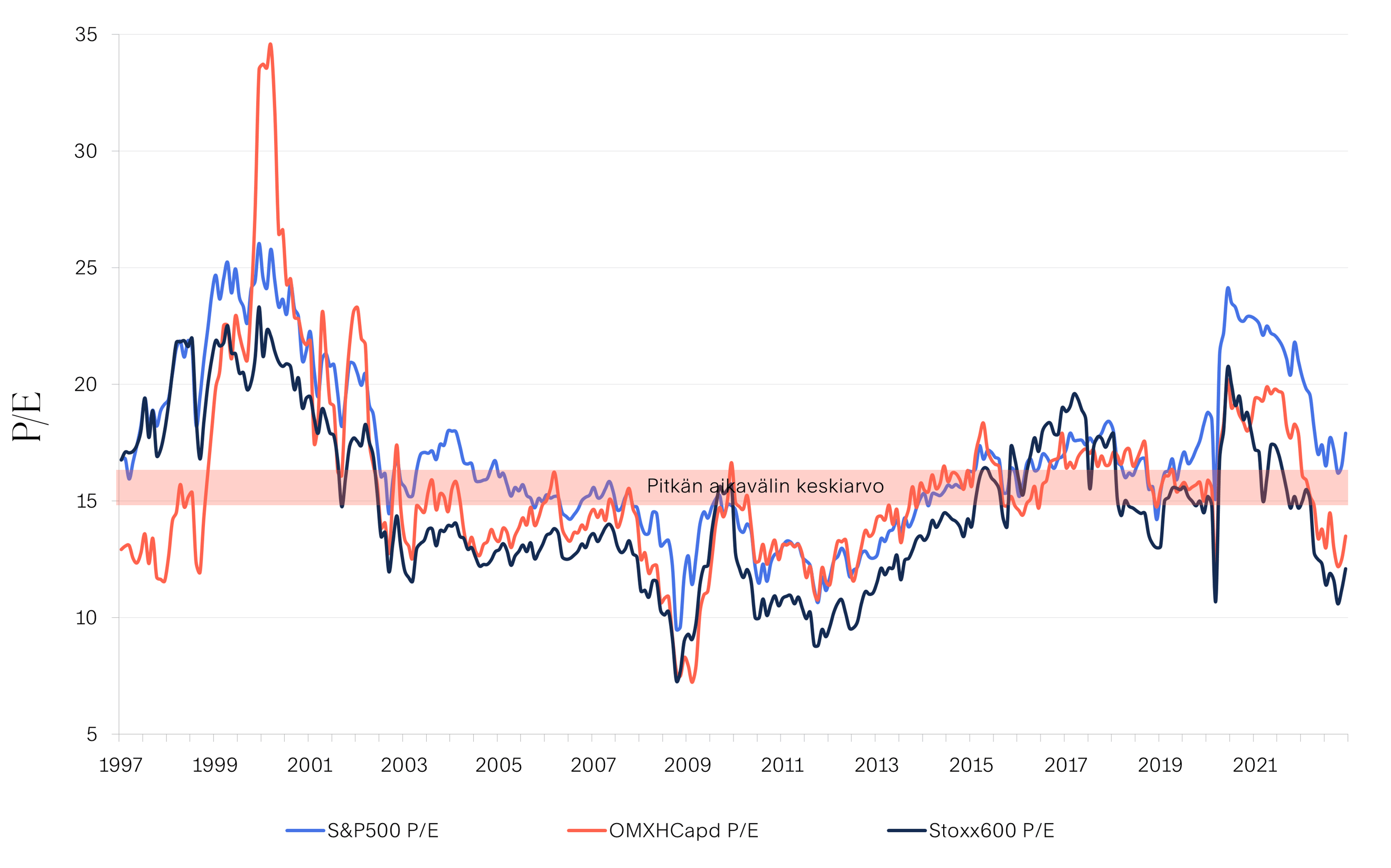

Vielä viime vuoden jälkipuoliskolla osakemarkkinoiden hinnoittelu oli selvästi yli pitkän aikavälin keskiarvon perinteisillä arvomuuttujilla mitattuna. Tämä päti erityisesti USA:n osakemarkkinaan. Nähdyn osakekurssien laskun myötä arvostuskertoimet ovat maltillistuneet. USA:ssa S&P500-indeksin 12 kuukauden liukuvilla tuloennusteilla laskettu P/E-kerroin on nyt noin 18, mikä on lähellä pitkän aikavälin keskiarvoa. Euroopassa osakemarkkinat ovat muuttuneet jopa edullisiksi. Stoxx600-yritysten P/E-kerroin on tällä hetkellä 12. Tämä on noin viidenneksen alle pitkän aikavälin keskiarvon. Meillä Suomessa OMXHexCapd-indeksin P/E on noin 15 prosenttia alle pitkän aikavälin keskiarvon ollen 13½. Voitaneen todeta, että ainakin suurin hypetys osakkeista on näin ollen kaikonnut.

Epävarmuus osakkeissa liittyy lähinnä tulosennusteiden pitävyyteen. Nykyisillä ennusteilla arvostukset näyttävät maltillisilta, mutta mikäli tulosennusteet pettävät, osakkeet voivat hyvinkin olla vielä liian kalliita talousympäristöön nähden. Uskomme kuitenkin, että jo lähikuukaudet ovat joka tapauksessa tarjoamassa tilaisuuden ostaa edullisesti hinnoiteltuja osakkeita. Sama pätee yrityslainoihin. Sekä hyvälaatuisten että matalamman luottoluokituksen yrityslainojen riskilisät ovat kohonneet tasoille, joita on nähty aikaisemmin vain muutama kerta viimeisen kymmenen vuoden kuluessa. Korkosyklin saavuttaessa huippunsa ja yrityslainojen riskilisien tullessa aikanaan alas, yrityslainojen tuotot muodostuvat korkeiksi.

Kurssilaskun myötä osakemarkkinoiden P/E-kertoimet ovat maltillistuneet – Euroopan markkina näyttää jopa edulliselta

.jpg)