Talouskasvu

Osakemarkkinat olivat hyvin volatiilit toukokuun ajan ja hakivat pidemmän aikavälin suuntaa. Loppukuusta markkinat kuitenkin kokivat kivan sysäyksen ylöspäin mm. Kiinan koronasulkujen helpottuessa ja sen myötä paremman talousdatan vuoksi. Samalla nousu katkaisi pitkään kestäneen laskumarkkinan.

Isot markkinateemat ovat silti pitkälti ennallaan. Talouskasvu on hidastumaan päin. Inflaatio ei ole hidastuakseen ja pysyy korkealla tasolla. Samalla se toukokuussa yllätti ekonomistien odotukset yläkanttiin. Kesäkuun USA:n CPI lukema (odotus 9,2 % YoY) antaakin osviittaa jälleen inflaation nykytilasta. Samalla FED ja isot markkinavoimat pitävät tuota lukemaa sen vuoksi tärkeänä.

Talousympäristö on siis edelleen stagflatorinen, eli inflaatio laukkaa kovana ylöspäin kun samalla talouskasvu alkaa sakkaamaan. Emme kuitenkaan ole stagflaatiossa vielä, sillä esimerkiksi työllisyysaste on historiallisestikin korkeilla tasoilla globaalisti ja maailmanmahdin USA:n talous käy erittäin kuumana. Mahdollisuus stagflaatioon ajautumisesta kuitenkin kasvaa. Seuraukset olisivat tuntuvia etenkin pienituloisille ja työttömyysasteen kasvu puolestaan yhteiskunnallisesti kallista.

Maailmanpankki laski talouskasvuennustettaan kuluvalle vuodelle 2,9 %:iin 4,1 %:stä ja varoitteli, että koko vuosikymmenen kasvu voi jäädä aiempaa heikommaksi, sillä investoinnit tuotannontekijöihin ovat olleet heikkoja. IMF laski jo talouskasvuennustettaan aikaisemmin keväällä myös yli yhdellä prosentilla.

FED:ille ja EKP:lle tilanne on hankala. Rahapolitiikan liian aggressiivinen kiristäminen tilanteessa, jossa talouskasvu jo on hidastuvalla uralla, kasvattaa riskiä talouden ajautumisesta taantumaan. Liian löysällä rahapolitiikalla puolestaan riskeerataan inflaation riistäytyminen hallinnasta. Toistaiseksi näyttää siltä, että keskuspankit ovat enemmän huolissaan inflaatiosta kuin talouskasvusta ja ovat valmiita kiristämään rahapolitiikkaa selvästi talouskasvuun liittyvistä riskeistä huolimatta.

Koroissa on edelleen nousupainetta niin Euroopassa kuin Yhdysvalloissa koko käyrällä. Yhdysvaltojen 10-vuotinen on jälleen 3 % päällä. Tämä on todennäköisesti seurausta sijoittajien inflaatio-odotuksista ennen kesäkuun CPI-lukuja, eikä niinkään seurausta paranevasta kasvunäkymästä Yhdysvalloissa.

Korko- ja osakemarkkinat

Markkinoilla tilannetta on hinnoiteltu jo paljon. Osakemarkkinoilla arvostustasot alkavat näyttää jo edullisilta suhteessa historiaan. Tämä siksi, että tuloskasvuennusteet eivät ole juurikaan muuttuneet ja kurssit ovat korjanneet alaspäin. Osakemarkkina onkin pitkäaikaiselle sijoittajalle hyvällä tasolla ja tarjoaa erinomaisen lähtökohdan hyviin tuottoihin.

Samalla korkomarkkinoilla korkotasot ovat korkojen nousun jälkeen jo kautta linjan hyvin houkuttelevilla tasoilla.

Pitkään aikaan ei Suomessakaan ole tarvinnut maksaa marginaalin päälle viitekorkoa. Suomalaisellakin asuntovelallisella alkaakin korkojen nousu tuntua maksuerissä. Velkojen yleisimpänä viitekorkona käytetty 12kk Euribor on viimevuoden -0,50 % lukemista kääntynyt 0,56 % plussalle.

Lähde: Bloomberg, 8.6.2022.

Ilmeisiä hyötyjiä korkojen noususta ovat pankit. Pankit saavat jälleen talletuksista korkotuloja sekä korkosuojaukset ovat kovakatteista liiketoimintaa. Pankkien osakekurssit ovatkin pärjänneet muun markkinan laskiessa erinomaisesti.

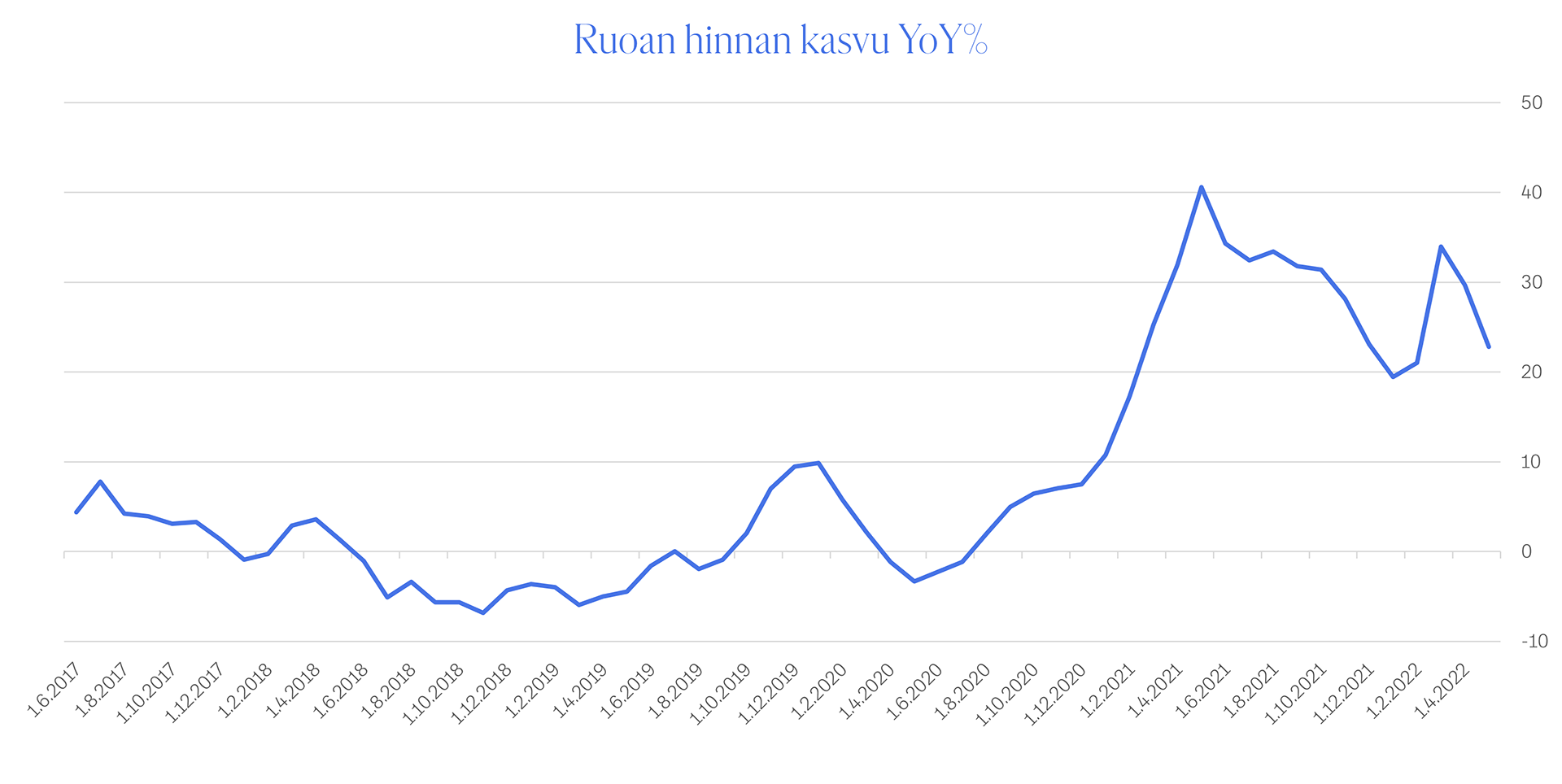

Ruoan hinnan nousu

Yhdysvalloissa sekä Suomessa ruuan hinnan on arvioitu nousevan jopa 11–13 prosenttia tänä vuonna. Oheinen graafi mittaa maataloustuotteiden kuten vilja, sokeri sekä kasviöljyjen hinnan kehitystä. Nämä hyödykkeet ovat nousseet vuoden takaisesta jo 22,8 prosenttia. Viljan hinta on noussutkin vuodentakaisesta n. 40 prosenttia.

Lähde: Bloomberg, 8.6.2022.

Hintojen nousun taustalla on Venäjän hyökkäyssodan aiheuttaman saatavuusongelmien lisäksi koronapandemiaan liittyviä vaikeuksia sekä maatalouskustannusten ja energian hinnan nousu.

Maatalouden ollessa erittäin energiaintensiivistä on iso osa ruuan hintojen noususta sidonnainen energian hintaan. Samalla Venäjän tuottaessa ison osan lannoitteiden raaka-aineista kuten ammoniakista on kustannukset ruuan valmistajilla kasvaneet monen tekijän yhteissummana.

Kysymyksenä onkin, missä määrin ruuan lopputuotteiden kysyntä on joustavaa. Kuinka paljon kuluttajien hintoja voi nostaa, jotta kysyntä ei ala kärsimään.

Finlandian rahastot ovat sijoittaneet tuotantoketjun alkupäähän eli energiaan. Omistamme energiaa tuottavia yhtiöitä, mitkä käytännössä ruuan hinnan nousun aiheuttavat ja hyötyvät korkeista energian hinnoista. Esimerkiksi tuulivoimaa tuottava Orsted, aurinkoenergiaa tuottavat Enphase Energy ja Nextera Energy, öljy yhtiö AkerBP sekä suomalainen Neste. Energiasektori onkin vuoden 2022 parhaiten pärjänneitä toimialoja.