USA:n velkakattokeskustelu puhututtaa – nouseeko katto vai putoaako taivas?

USA:ssa velkakatto on lakisääteinen rajoitus, joka asettaa enimmäismäärän, kuinka suureksi liittovaltion velka voi nousta. Viimeisen kuukauden aikana USA:n velkakaton nostosta on revitty isoja otsikoita. Olemme saaneet lukea, että mikäli velkakattoa ei onnistuta nostamaan, liittovaltio ei kykene selviytymään velvoitteistaan, USA:n talous ajautuu kaaokseen, osakemarkkinat romahtavat ja lainarahan hinta nousee jyrkästi. Tämä pitää tietysti paikkaansa, jos oletetaan, että velkakatto jäisi loppupeleissä nostamatta.

Viimeisen 15 vuoden aikana – sitten vuoden 2008 finanssikriisin – USA:ssa on jouduttu käymään velkakattoa koskeva debatti lähemmäs 20 kertaa. Ja joka kerta velkakattoa on lopulta nostettu. Uskomme vahvasti, että näin tapahtuu nytkin. Republikaanit ja demokraatit käyttävät velkakattoa poliittisen kaupankäynnin välineenään, mutta aikarajan tullessa vastaan velkakattoa on tupattu hilata ylöspäin, sillä kenellekään ei liene epäselvää millaisia vakavia negatiivisia vaikutuksia velkakaton nostamatta jättämisestä seuraisi. Tässä mielessä katsomme, että kyse on myrskystä vesilasissa.

Velkakaton noston ympärillä käytävä kädenvääntö ja uhka liittovaltion maksukyvyttömyydestä ovat kuitenkin herättänyt epävarmuutta markkinoilla ja vaikuttaneet negatiivisesti markkinatunnelmaan. Erityisesti korkomarkkinoilla USA:n lyhimmät markkinakorot ovat nousseet. Sijoittajat seuraavat tiiviisti tilannetta ja odottavat poliittisia päätöksiä velkakaton nostamisesta. Toukokuun viimeisen viikonlopun 27.–28.5. aikana presidentti Biden ja edustajainhuoneen puhemies McCarthy saavuttivat periaatesopimuksen velkakaton nostamisesta seuraavaksi kahdeksi vuodeksi. Seuraavaksi kongressin molempien huoneiden – missä demokraatit kontrolloivat senaattia ja republikaanit ovat enemmistö edustajainhuoneessa – täytyy hyväksyä saavutettu periaatesopimus. Aikaraja häämöttää kesäkuun alkupuoliskolla. Osakemarkkinoilla velkakattokeskustelu ja -päätökset voivat aiheuttaa kurssiheiluntaa. Uskomme, että mahdolliset vaikutukset osakemarkkinoihin ovat lyhytaikaisia. Osakemarkkinoille keskeisempää ovat yritysten tuloskasvu ja laajemmin ottaen talouden perustekijöiden kehitys.

Talouskasvu jarruttaa – keskuspankkien koronnostot lähestyvät loppuaan

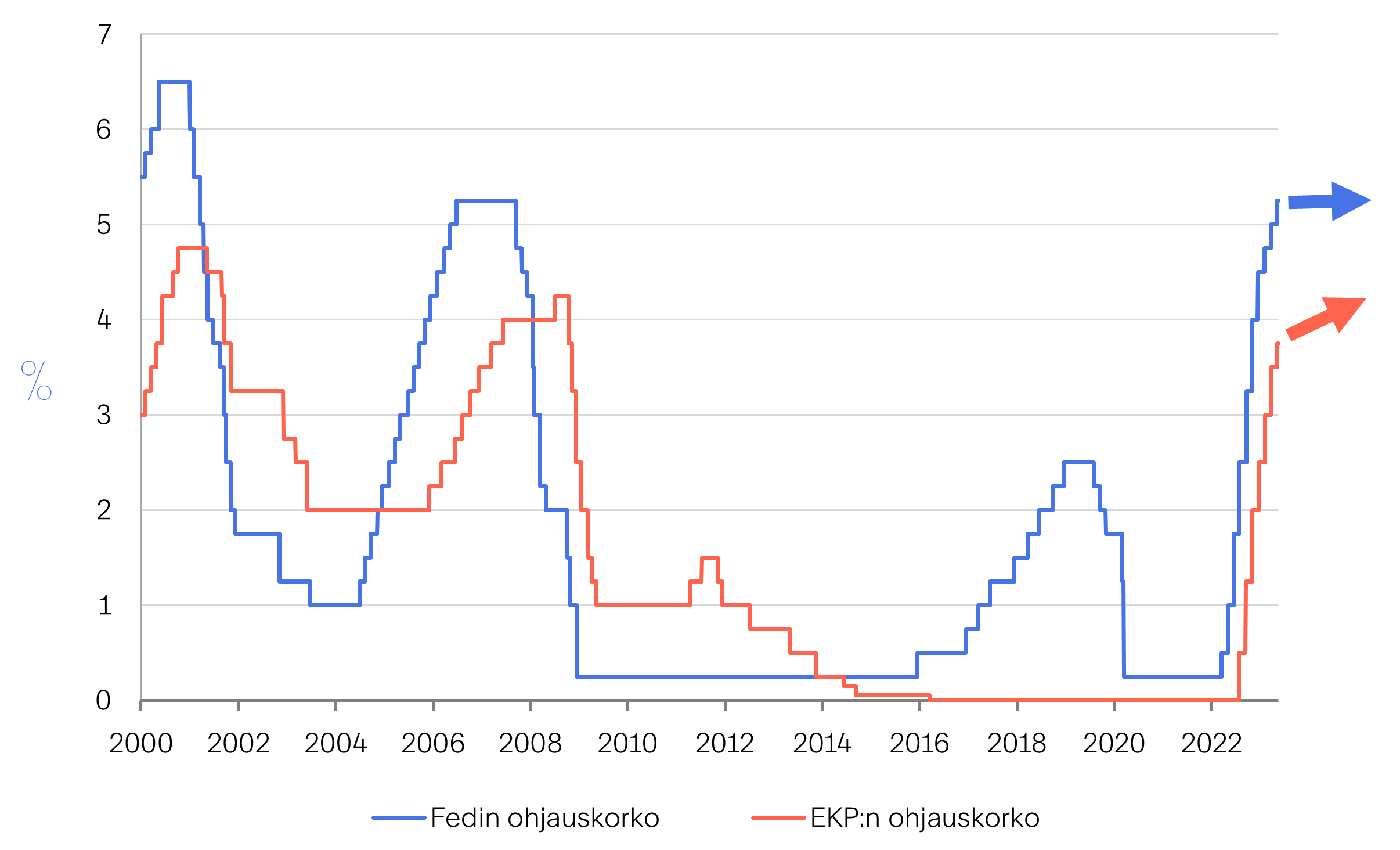

Sekä USA:n että Euroopan keskuspankki (EKP) nostivat ohjauskorkoaan neljännesprosenttiyksiköllä toukokuussa. Tämän viimeisimmän liikkeen myötä Euroopan keskuspankin ohjauskorko on 3,75 % ja USA:n Fedin ohjauskoron ylälaita 5,25 %. Fedin ei enää odoteta kiristävän korkoruuvia lisää, mutta Euroopan keskuspankilta on tulossa vielä vähintään yksi neljännesprosenttiyksikön koronnosto kesäkuussa ja suurella todennäköisyydellä toinen syyskauden alussa.

EKP:n pääjohtaja Christine Lagarde kertoi keskuspankin toukokuisessa lehdistötilaisuudessa, ettei keskuspankki ole aikeissa pitää taukoa koronnostoista, ja että tilaa koronnostoille on vielä olemassa. Lagarde painotti myös tulevilla päätöksillä varmistettavan, että ohjauskorot nostetaan tasolle, joka on riittävän rajoittava palauttaakseen inflaation 2 % keskipitkän aikavälin hintavakaustavoitteeseen. Vaikka Euroopan keskuspankilta saataisiinkin vielä pari koronnostoa, voidaan rahapolitiikan kiristämisen olevan lähellä loppuaan. Koronnostojen päättyminen on hyvä uutinen sijoitusmarkkinoille.

Fediltä ei enää koronnostoja, EKP:lta odotuksissa vielä 1-2 koronnostoa

Lähde: Macrobond

Rahapolitiikan kiristämisen kaikkia vaikutuksia ei olla vielä nähty

Kalkkiviivoille edennyt koronnostosykli on historiallisesti katsottuna ollut tahdiltaan poikkeuksellisen voimakas. Korkojen nosto nollasta nykyiselle tasolleen on tapahtunut käytännössä yhdessä vuodessa. Rahapolitiikan muutokset heijastuvat talouteen kuitenkin reippaalla viiveellä, joten kaikkia korkotason kohoamisen vaikutuksia ei olla vielä nähty. Selvää on, että korkojen nousu hillitsee inflaatiopaineita, mutta iskee samalla negatiivisesti talouskasvuun. Korkotason nousun myötä pankit ovat kiristäneet luotonantoaan ja samalla luottojen kysyntä on laskenut. Rahoitusolosuhteiden tiukentuminen hillitsee kokonaiskysynnän kasvua ja on omiaan vähentämään inflaatiopaineita. Tämä keventää keskuspankkien tarvetta nostaa ohjauskorkoja jatkossa.

Aivan viime aikoina ja varsin yllättäen korkojen nousu on saanut pankkisektorin oirehtimaan. Erityisesti USA:ssa tietyt yksittäiset pankit ovat ajautuneet vaikeuksiin ja muutamia pankkeja on jopa kaatunut kohonneen korkotason ja tämän myötä tapahtuneen velkapapereiden hintojen laskun takia. Vaikka pankkien konkursseja onkin tapahtunut, emme usko tilanteen eskaloituvan laajamittaiseksi pankkikriisiksi. Vuosien 2008–2009 finanssikriisin kaltaisten tapahtumien toistuminen on näin ollen mielestämme pieni uhka.

Korot huipussaan ja pysyvät siellä

Samalla, kun keskuspankkien rahapolitiikan kiristäminen alkaa olla ohi, myös korkosyklin huippu on lähestymässä. Keskuspankkien määrällisen elvytyksen päätyttyä pitkän koron määräytyvät aiempaa vahvemmin markkinaehtoisesti. Pitkissä koroissa suurin liike ylöspäin on nyt nähty ja korkojen voidaan odottaa kohoavan enää hyvin maltillisesti. Tämän ohella sekä euroalueella että USA:ssa lyhyet markkinakorot heijastelevat vahvasti uutta rahapolitiikan asemointia. USA:ssa 12kk markkinakorko liikkuu hieman 5 %:n paremmalla puolella ja euroalueella vastaava markkinakorko on 4 %, hinnoitellen jo täysin kesäkuulle odotuksissa olevan EKP:n koronnoston.

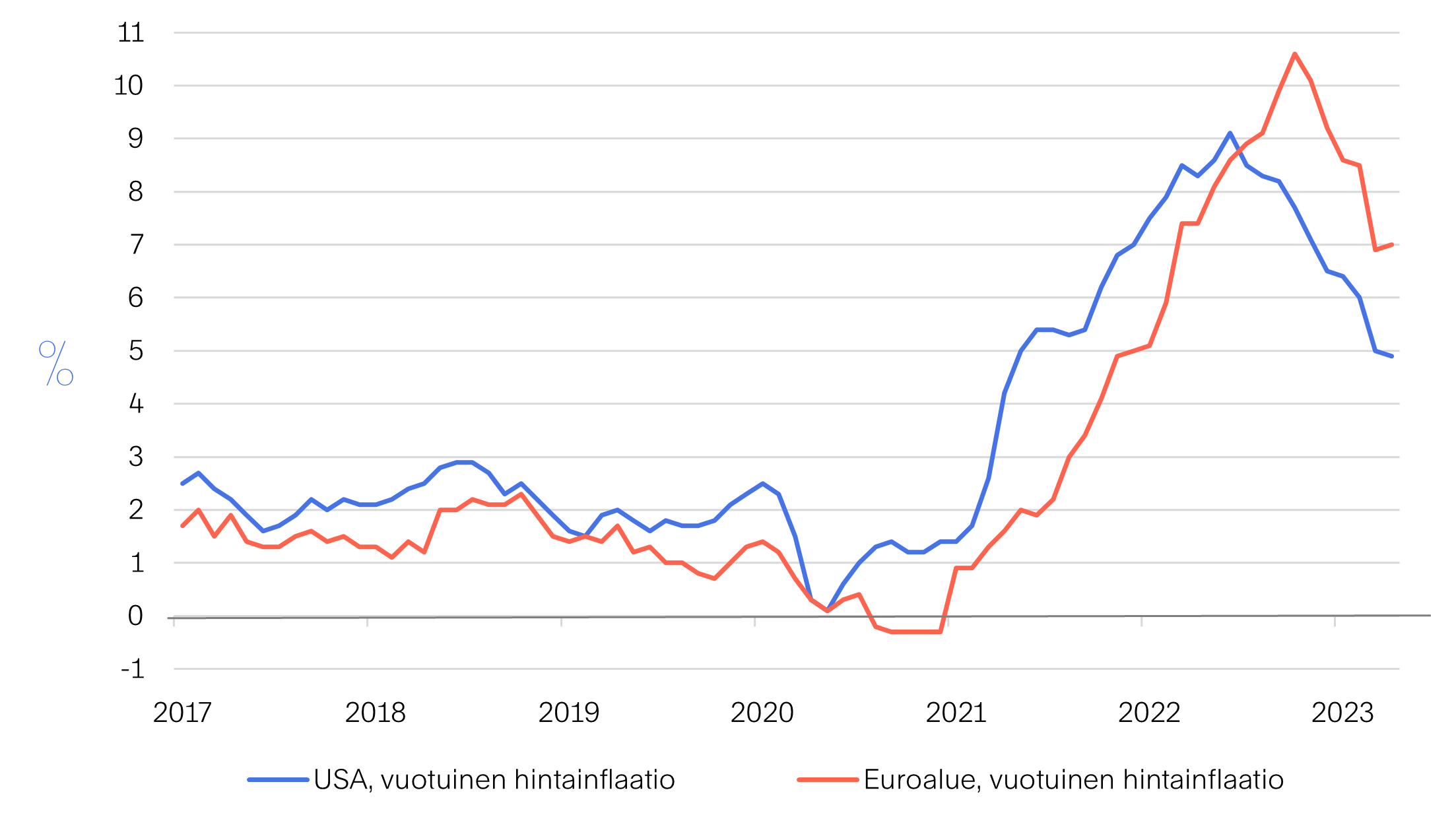

Lyhyiden markkinakorkojen odotamme pysyttelevän lähellä nykyistä tasoaan vielä kotvan aikaa, sillä keskuspankeilla ei ole kiirettä lähteä laskemaan ohjauskorkojaan. Vaikka talouskasvu onkin hidastumassa, keskuspankit molemmin puolin Atlanttia ovat tehneet selväksi inflaation hillitsemisen olevan prioriteetti numero yksi. Inflaatio on hidastumaan päin, mutta se on tapahtumassa keskuspankkien toiveita verkkaisemmassa tahdissa. Erityisesti pohjainflaatio on osoittautunut itsepintaiseksi ja sitkeäksi otukseksi, joten koronlaskuja – ja tämän myötä liikettä lyhyissä markkinakoroissa alaspäin – ei ole syytä toivoa ennen ensi vuotta.

Inflaatiopaineet ovat helpottamassa, mutta hitaammin mitä keskuspankit ovat toivoneet

Lähde: Macrobond

Talous hidastaa, mutta syvää taantumaa emme pelkää

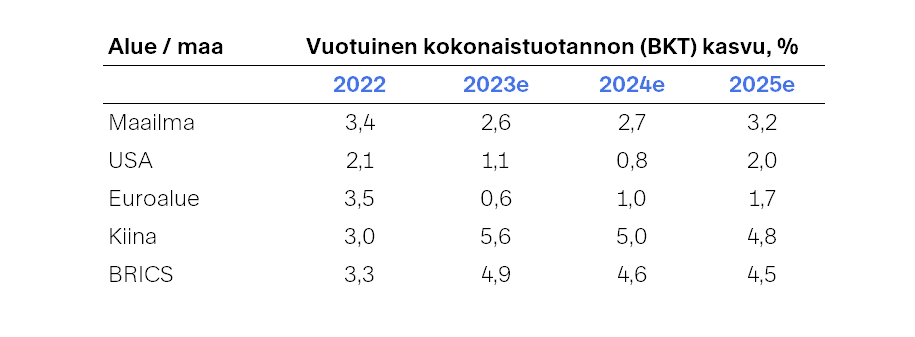

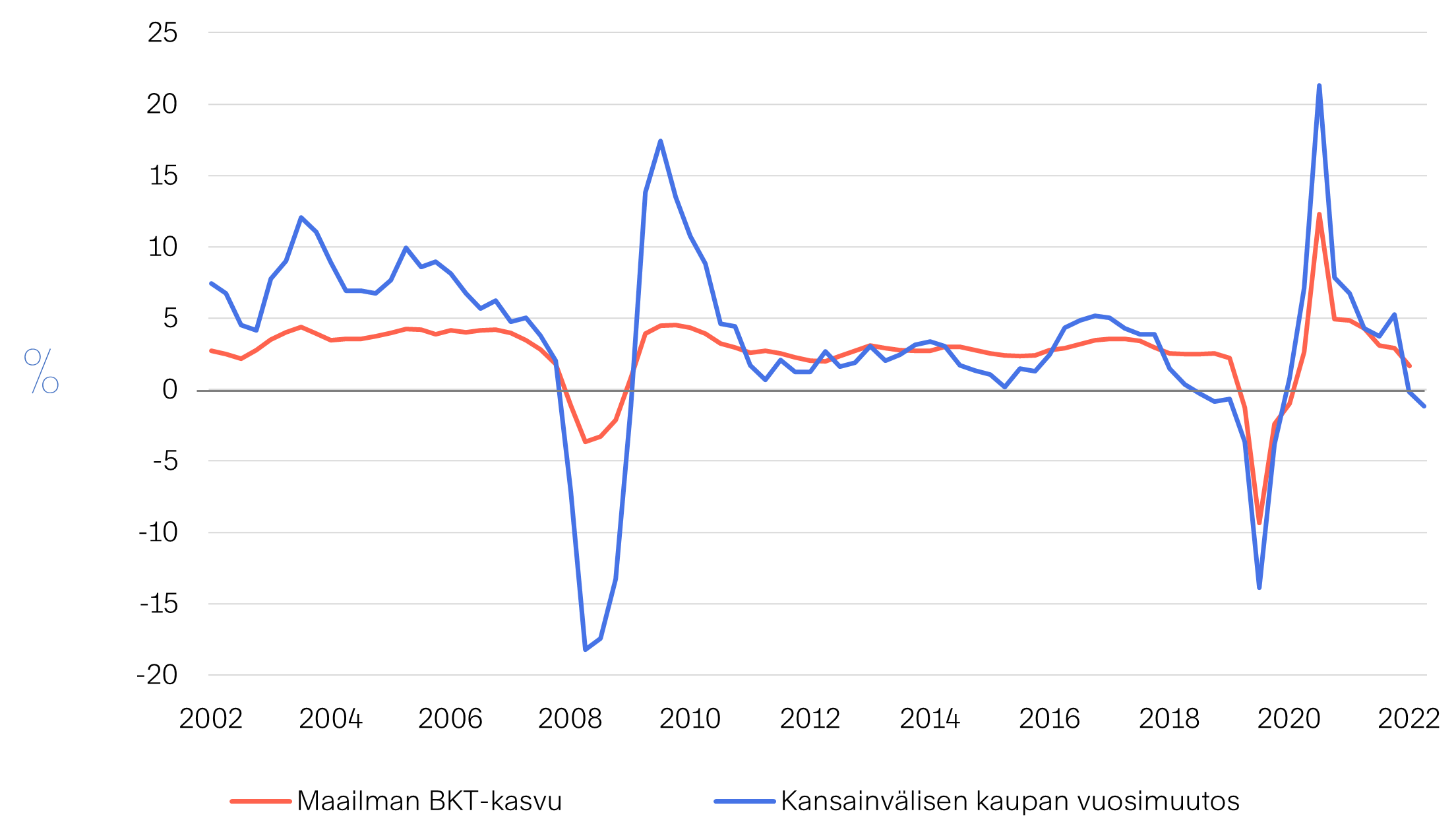

Maailmantalouden kasvu on hidastumassa. Vuonna 2022 globaali kokonaistuotanto kohosi 3,4 %, mutta tänä vuonna kasvu on jäämässä lähes prosenttiyksikön verran hitaammaksi. Talouden nousua kannattelee kuluvana vuonna kehittyvät markkinat ja erityisesti Kiina. Keskeisten kehittyvien talouksien (BRICS) kasvun odotetaan yltävän lähelle 5 % ja Bloombergin keräämien tietojen pohjalta Kiinan kokonaistuotannon ennakoidaan nousevan 5,6 % vuonna 2023. Samaan aikaan USA:n talouskasvu on jäämässä noin prosenttiin ja euroalue yltänee vain hieman yli puolen prosentin kasvuun. USA:n ja euroalueen kokonaistuotannon odotetaan kohoavan verkkaista tahtia myös vielä vuonna 2024 ja kiihtyvän tyydyttävään vauhtiin vasta vuonna 2025. Elämme länsimaissa näin ollen keskellä hitaan talouskasvun jaksoa, joskaan syvää taantumaa ei ole ennusteissa.

Talouden ennakoivien aktiviteetti-indikaattoreiden valossa talouskehitys länsimaissa on kaksijakoista. Sekä USA:ssa että euroalueella ostopäällikköindeksit kertovat teollisuuden olevan alavireessä ja kasvun olevan pysähtymässä. Sen sijaan palvelualan ostopäällikköindeksit ovat pitäneet pintansa ja indikoivat palvelualan kasvun molemmin puolin Atlanttia olevan hyvällä tolalla.

Keskeisten talouksien BKT-kasvu (%) vuosina 2022-2025e

Lähde: Bloomberg

Globaali talouskasvu hidastaa ja kansainvälinen kauppa on painunut pakkaselle

Lähde: Macrobond

Tulostaantumasta huolimatta osakemarkkinoilla rauhallista

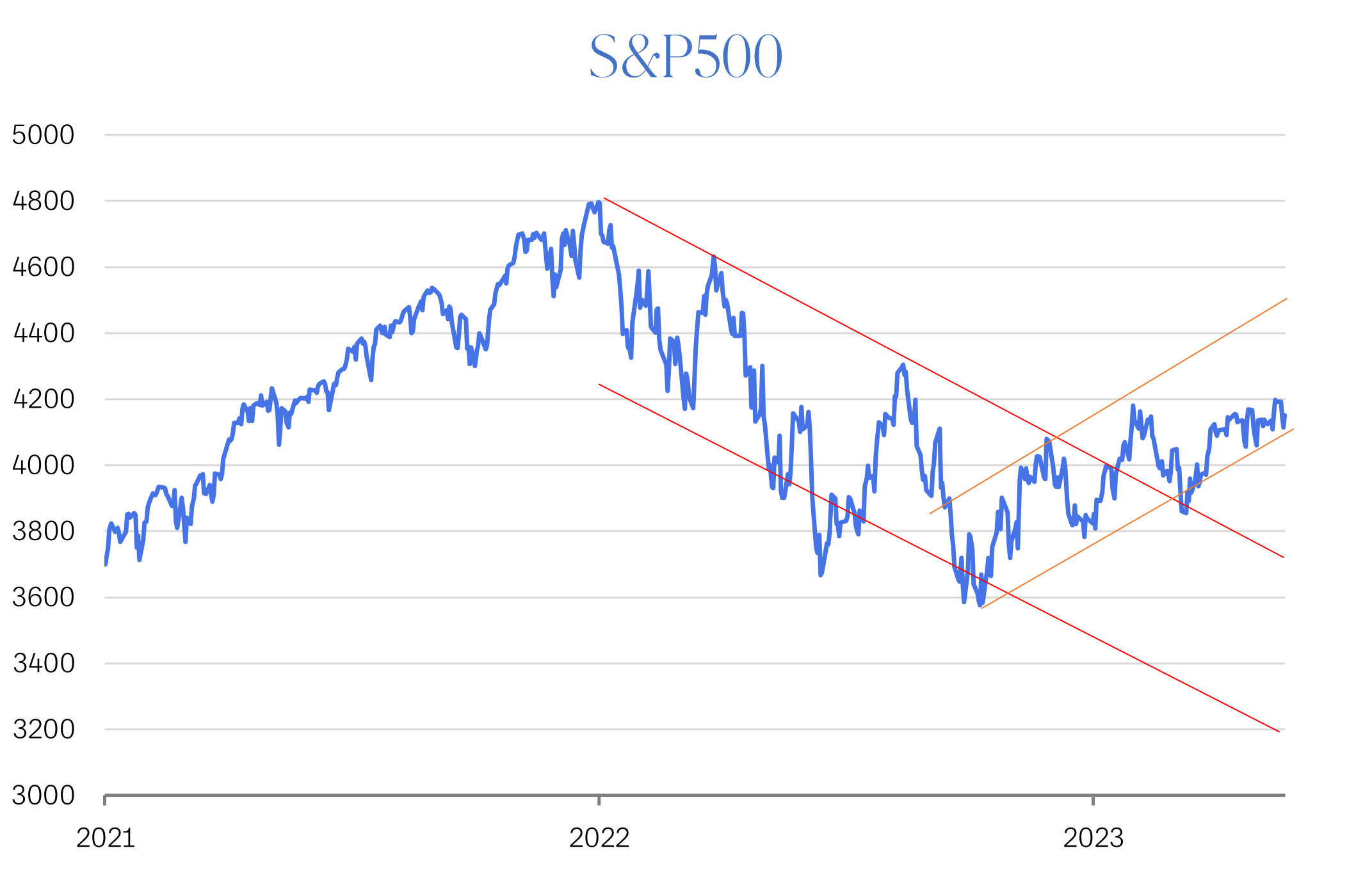

Vaikka talouskasvu hidastuu, velkakattokeskustelu varjostaa näkymiä ja yritysten tulostaantuma puskee päälle, osakemarkkinoilla meno on ollut rauhallista ja kurssit ovat pitäneet pintansa hyvin. Pahimmat pelot talouskehityksestä eivät ole toteutuneet, mikä on ollut lohdullista osakemarkkinoille. Yritysten tuloskasvu on painunut pakkaselle sekä USA:n S&P500- että Euroopan Stoxx600-yhtiöiden osalta, mutta osakesijoittajat tuijottavat jo loppuvuoteen, jolloin tulostaantuman odotetaan helpottavan ja tuloskasvun kääntyvän jälleen positiiviseksi. Katsommekin, että osakemarkkinat hinnoittelevat jo kiihtyneen inflaation, korkotason nousun ja hidastuvan talouskasvun ja mikäli vakava taantuma onnistutaan välttämään, pahin kurssilasku on jo takana.

Arvostusmielessä USA:ssa osakemarkkinaa voidaan pitää täyteen hinnoiteltuna. USA:n S&P500-yhtiöiden P/E-arvostus on hieman pitkän aikavälin keskiarvoa korkeammalla, joten osakemarkkinoiden yleinen kurssitaso ei kestä suuria pettymyksiä ja vaatii tuekseen yritysten tuloskasvua. Euroopassa Stoxx600-yritysten P/E-arvostus on sen sijaan kuluvana vuonna tapahtuneesta kertoimien noususta huolimatta edelleen edullinen. Meillä arvostuskertoimet liikkuvat pitkän aikavälin keskiarvon alapuolella. Kaiken kaikkiaan voitaneen kuitenkin sanoa, että mikäli talouden kehityksessä ei tapahdu merkittäviä negatiivisia yllätyksiä, osakemarkkinoilla on edellytykset kestävään elpymiseen.

Pahimmat pelot talouskehityksestä eivät ole toteutuneet – osakemarkkinoiden lokakuun 2022 pohjat ovat kestäneet

Lähde: Macrobond

.jpg)