USA:n näkymät vahvistuvat – Eurooppa tulee joskus myöhemmin perästä

Globaalin talouden kokonaiskuva on heikkenemässä. USA:n talousdata on kuitenkin yllättänyt edelleen pääsääntöisesti positiivisesti. Euroalueella monet ennakoivat suhdannemuuttujat ovat sen sijaan muuttuneet aiempaa mollivoittoisemmiksi ja varsinkin Kiinassa talousdata on ollut odotettua huonompaa. Näyttääkin siltä, että USA on jälleen kerran tulossa ulos heikommasta talous- ja yritysten tuloskasvujaksosta voittajana. Tämä ennakko-odotus on heijastunut yleiseen osakemarkkinoiden kehitykseen. Kuluvana vuonna USA:ssa osakemarkkinoiden menestys on ollut muita keskeisiä länsimaita parempaa.

EKP:n koronnostot tehty, talous hidastaa ja ennusteita tuodaan alas

Euroopan keskuspankin syyskuun korkopäätös 14.9. oli mielenkiinnon alla, koska odotukset korkojen pitämisestä ennallaan tai nostamisesta olivat ennakolta laajasti jakautuneet. Tällä kertaa EKP:n kommentit eivät antaneet selvää osviittaa tehtävästä päätöksestä. EKP painotti sen sijaan tekevänsä päätöksensä kokouskohtaisesti ja kulloinkin saatavilla olevien tietojen perusteella. Lopputulema oli päätös rahapolitiikan kiristämisestä ja ohjauskorkojen nostamisesta 0,25 prosenttiyksiköllä. Päätöksen myötä keskeinen ohjauskorko (main refinancing rate) kohosi 4,5 %:iin.

Jatkossa korkoruuvin kiristämisen puolesta puhuu yhä liian korkeana pysyvä inflaatio. Korkojen nostosta pidättäytymistä voidaan puolestaan perustella euroalueen talousnäkymien viimeaikaisella heikentymisellä, joka on tapahtunut jo tehdyn rahapolitiikan kiristyksen seurauksena. Euroalueen talouden toimeliaisuuden heiketessä myös inflaatiopaineet hellittävät ilman, että rahapolitiikkaa tarvitsisi tiukentaa edelleen. Oma arviomme on, että syyskuussa tehdyn liikkeen myötä EKP:n koronnostosykli on ohi.

Euroalueen inflaatio on laskussa, mutta ylittää edelleen EKP:n asettaman 2 % hintavakaustavoitteen. Syyskuussa yleinen hintataso nousi euroalueella 4,3 % vuotta aiemmasta. Pohjainflaatio oli 4,5 %. Talouden hidastaessa inflaatiopaineiden voidaan odottaa kuitenkin laantuvan entisestään tulevina kuukausina. Euroalueen talouskasvu on selvästi hiipumassa ja talven aikana kasvu voi pysähtyä tai painua jopa miinusmerkkiseksi.

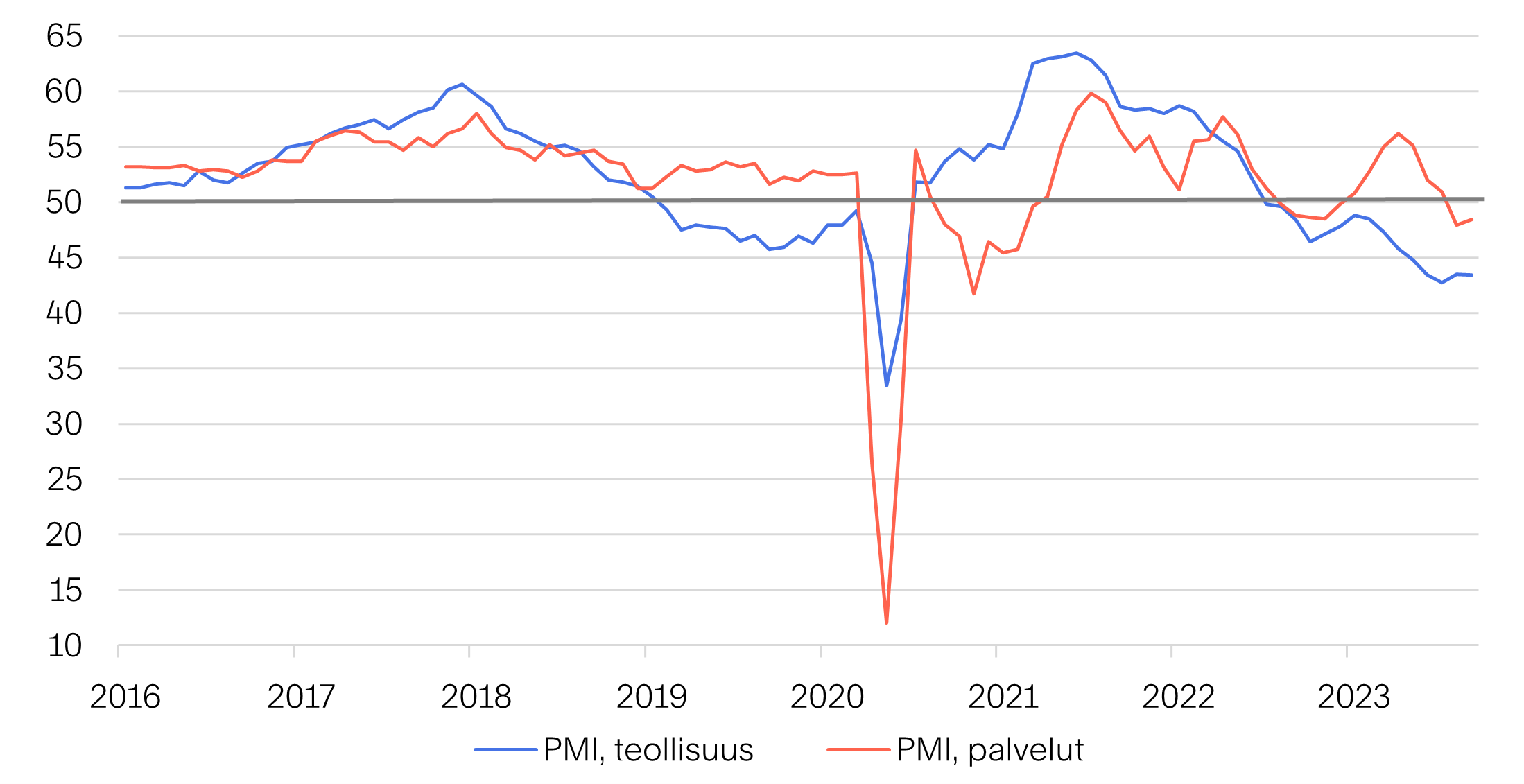

Euroalueella varsinkin teollisuuden ongelmia on pahentanut Venäjän Ukrainassa käymä hyökkäyssota ja siitä seuranneet talouspakotteet ja energiakriisi. Euroalueen vaatimattomat ostopäällikköindeksit viittaavat teollisuustuotannon taantumaan ja nyttemmin heikkous on tarttunut jossain määrin myös palvelualoille.

Euroalueen ostopäällikköindeksit viittaavat talouskasvun hyytymiseen

Lähde: Macrobond

USA:n talous osoittaa jälleen kerran vahvuutta

Viimeisimpien ennusteiden mukaan USA:n talouskasvu on tällä hetkellä aiemmin ennustettua nopeampaa ja huomattavasti euroaluetta vahvempaa. Odotettua vahvempi talouskasvu perustuu ennen kaikkea kotitalouksien kulutukseen. Kuluttajien merkitystä USA:n talouskasvulle ei ole syytä aliarvioida. Yksityisen kulutuksen osuus USA:n bruttokansantuotteesta on lähes 70 %. Euroalueella vastaava luku on runsaat 50 %.

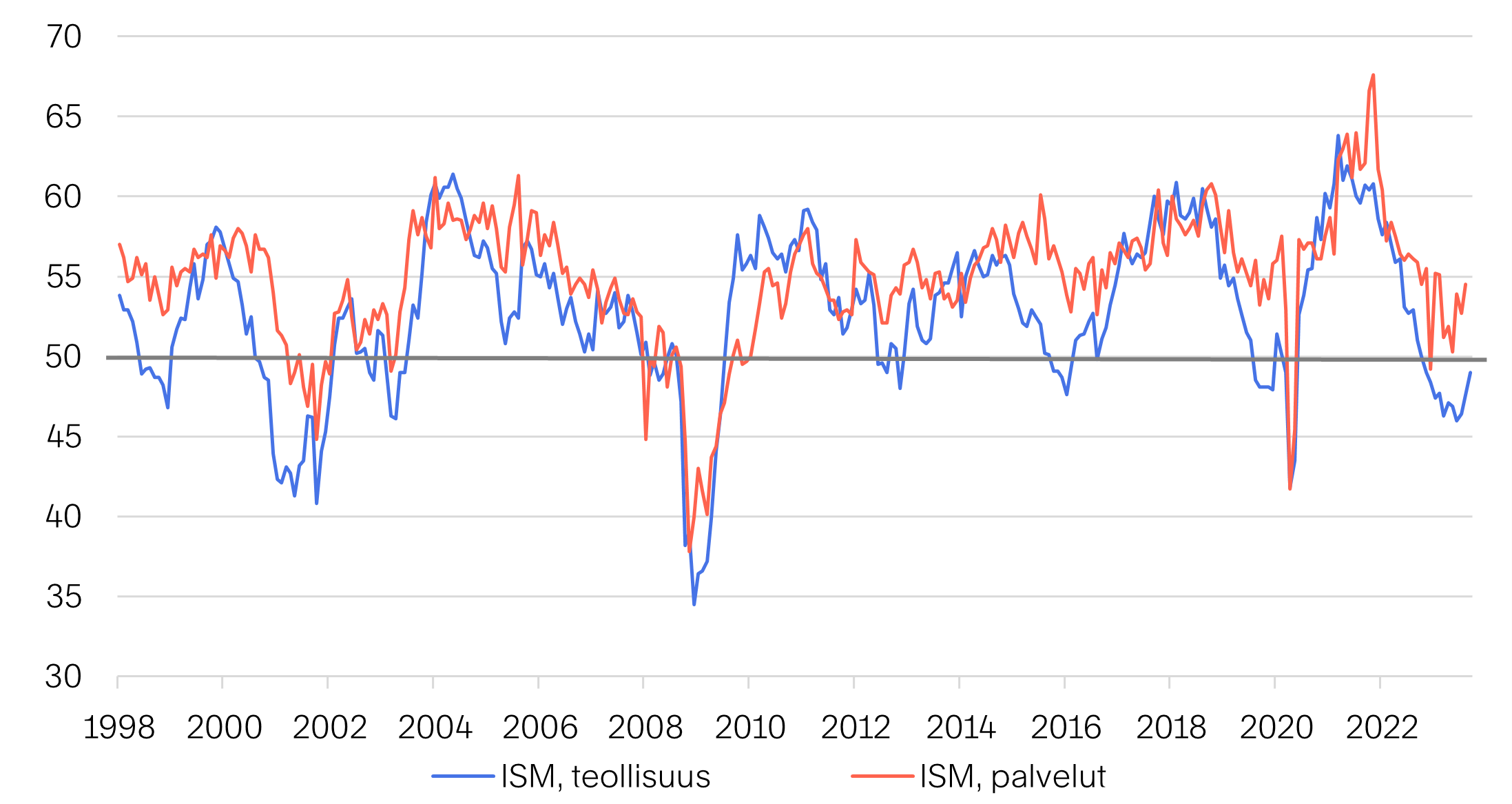

USA:ssa yksityisen kulutuksen kasvua on pönkittämässä hyvänä säilynyt työllisyystilanne, palkansaajien suotuisa tulokehitys ja koronapandemian aikana kertyneet säästöt, joita on purettu kulutukseen aina viime aikoihin saakka. Toimialoista talouskasvua on USA:ssa vauhdittanut etenkin palveluala, jonka osuus bruttokansantuotteesta on noin 78 %. Sen sijaan teollisuudessa - joka on noin 18 % USA:n bkt:sta - kasvu on heikkoa.

USA:n talouden kyky uudistua on paljon parempi kuin euroalueella. Talouskasvun hidastaessa ja yritysten tuloskunnon heiketessä yhtiöt Atlantin toisella puolella sopeuttavat nopeasti toimintojaan. Yleisesti ottaen USA talous on euroaluetta dynaamisempi, työmarkkinat joustavammat ja palkkojen muodostus enemmän markkinaehtoista.

USA:ssa luovan tuhon voima talouden murroksissa on vahva. Yritykset, joiden menestymisen mahdollisuudet heikkenevät, poistuvat markkinoilta tai joutuvat muuttamaan liiketoimintaansa kannattavuutta parantaakseen. Luovan tuhon mahti näkyy USA:n talouden uudistumisessa esimerkiksi siinä, että juuri vaikeiden taloudellisten aikojen ja kriisien jälkeen ero työn tuottavuudessa repeää suhteessa euroalueeseen.

Tällä hetkellä USA investoi merkittäviä määriä uuteen teknologiaan. Tällaiset investoinnit ovat omiaan lisäämään työn tuottavuutta ja talouskasvua. Euroalueella työn tuottavuuden heikon kasvun ohella ongelmana on väestökehitys. USA väestö kasvaa ja työikäinen väestö laajenee, kun taas meillä euroalueella väestö on vanhempaa ja työikäisen väestön kasvu heikkoa, mikä syö potentiaalista talouskasvua. Odotammekin, että jälleen kerran USA on tulossa voittajana ulos käsillä olevasta heikon talouskasvun jaksosta.

USA:ssa palveluala pitää pintansa – teollisuuden kasvu on sen sijaan heikkoa

Lähde: Macrobond

Ennusteet povaavat tuloskäännettä USA:ssa – euroalueella alamäki jatkuu

Keskuspankkien koronnostosykli on päätöksessään ja inflaation on hidastumassa. Samalla talouskasvu jarruttaa. Markkinoilla uskotaan, että euroalueella kasvu tyrehtyy talven tullen, mutta jos olemme hiemankaan onnekkaita, syvä ja pitkä taantuma on vältettävissä. USA:ssa toiveissa on talouden pehmeä lasku. Osakemarkkinoilla ennusteissa on USA:n tulossyklin kääntyminen. Viime vuoden lopulta USA:n S&P500-yhtiöiden tulokset ovat olleet laskussa. Nyt vuoden kolmannen neljänneksen tulosjulkistuskauden alkaessa S&P500-yhtiöiden tulosten ennustetaan taipuvan nousuun edellisen vuoden vastaavasta ajankohdasta. Meillä Euroopassa Stoxx600-yhtiöiden tulostaantuman ennakoidaan jatkuvan ja vuotuisen tuloskasvun säilyvän miinusmerkkisenä yli tulevan talven. Talous- ja tulossyklissä euroalue on näin ollen selkeästi USA:ta jäljessä.

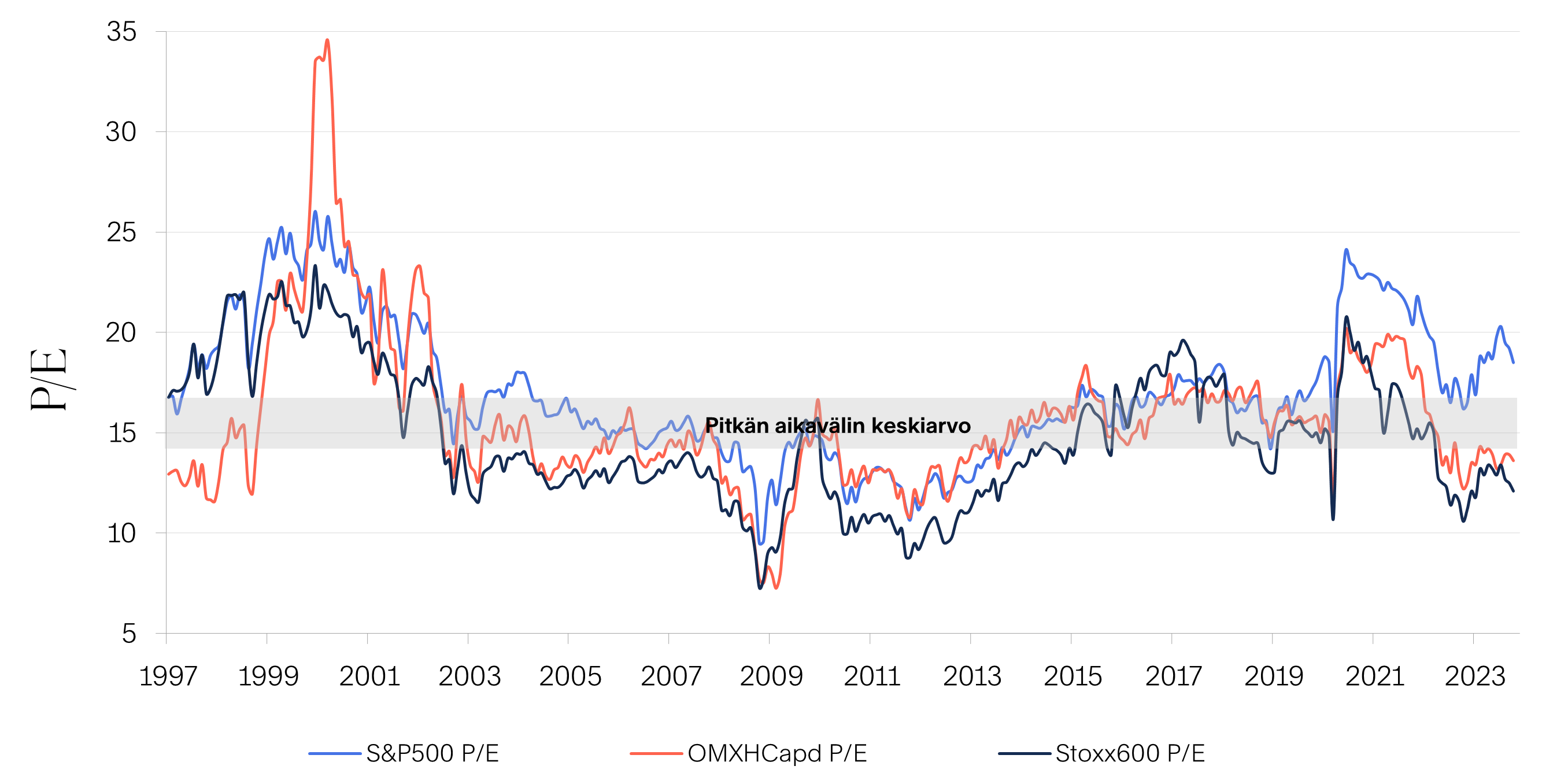

USA:n osakemarkkinan arvostustaso kertoo viestiä siitä, että markkinoilla luotetaan yritysten tuloskasvun elpymiseen. S&P500-yhtiöiden P/E-kerroin 12kk:n rullaavilla tulosennusteilla on nyt 18,5. Tämä ylittää hieman pitkän aikavälin keskiarvon. Markkinat hinnoittelevat näin ollen reippaasti hyviä uutisia osakekursseihin. Kääntäen voidaan todeta, ettei USA:n tämänhetkinen osakemarkkinoiden arvostustaso kestä suuria pettymyksiä tai heikkoa uutisvirtaa. Sen sijaan Euroopan Stoxx600-yhtiöt on arvostettu keskimäärin yhtiöiden kahdessatoista vuodessa tekemään tulokseen (P/E-kerroin = 12), mikä on lähes 20 % alle pitkän aikavälin keskiarvon. Meillä Suomessa Hex-portfolioindeksin P/E-arvostus on hieman alle 14, mikä sekin on runsaat 10 % alle pitkän aikavälin keskiarvon. Euroalueen osakemarkkinan voidaankin laajassa mitassa katsoa olevan ”taatumahinnoiteltu”. Tähän on toki syynsä, mutta lähtökohtaisesti euroalueen osakemarkkinaa ei voi moittia ylihinnoitelluksi, ja nykyisellä arvostustasolla markkinalla pitäisi olla sietokykyä huonoille uutisille.

Omassa allokaatiossamme olemme osake-korko-painon osalta neutraalissa asemoinnissa. Uskomme USA:n talouden ja yritysten tuloskasvun elpyvän euroaluetta nopeammin. Tästä syystä ylipainotamme osakesijoituksissamme USA:n markkinaa, huolimatta USA:n markkinan korkeammasta arvostustasosta. Osakeallokaatiossamme USA:n paino on noin 75 %. Korkoallokaatiossamme suosimme yrityslainoja. Yrityslainojen ohella ylipainotamme rahamarkkinoita. Valtionlainat ovat korkoallokaatiossamme toistaiseksi alipainossa ja pidämme niiden osalta duraation lyhyenä.

USA:n osakemarkkina arvostettu hieman ylipitkän aikavälin keskiarvon – Eurooppa ”taantumahinnoiteltu”

Lähde: Bloomberg

.jpg)