Korkosykli lähestymässä lakipistettään

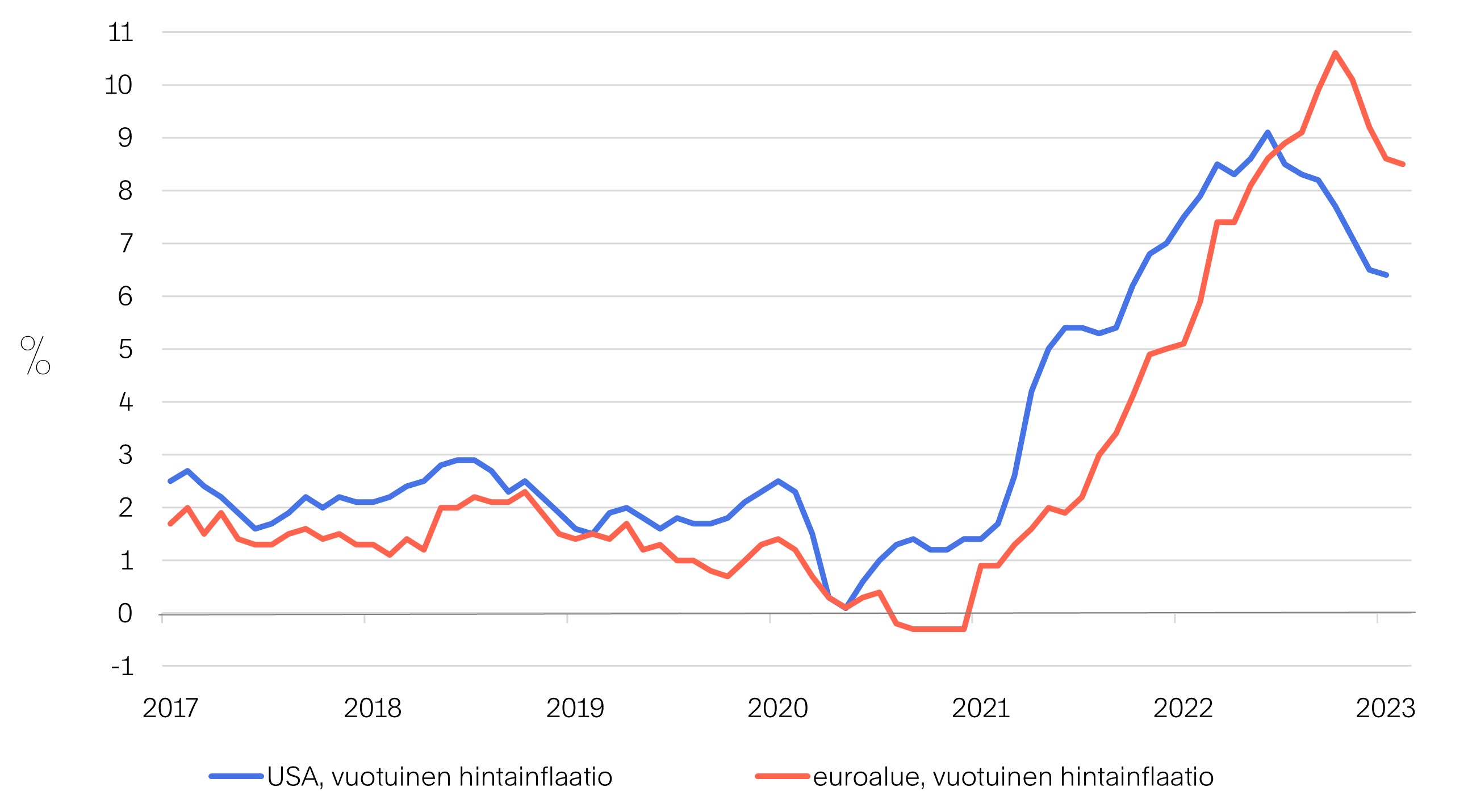

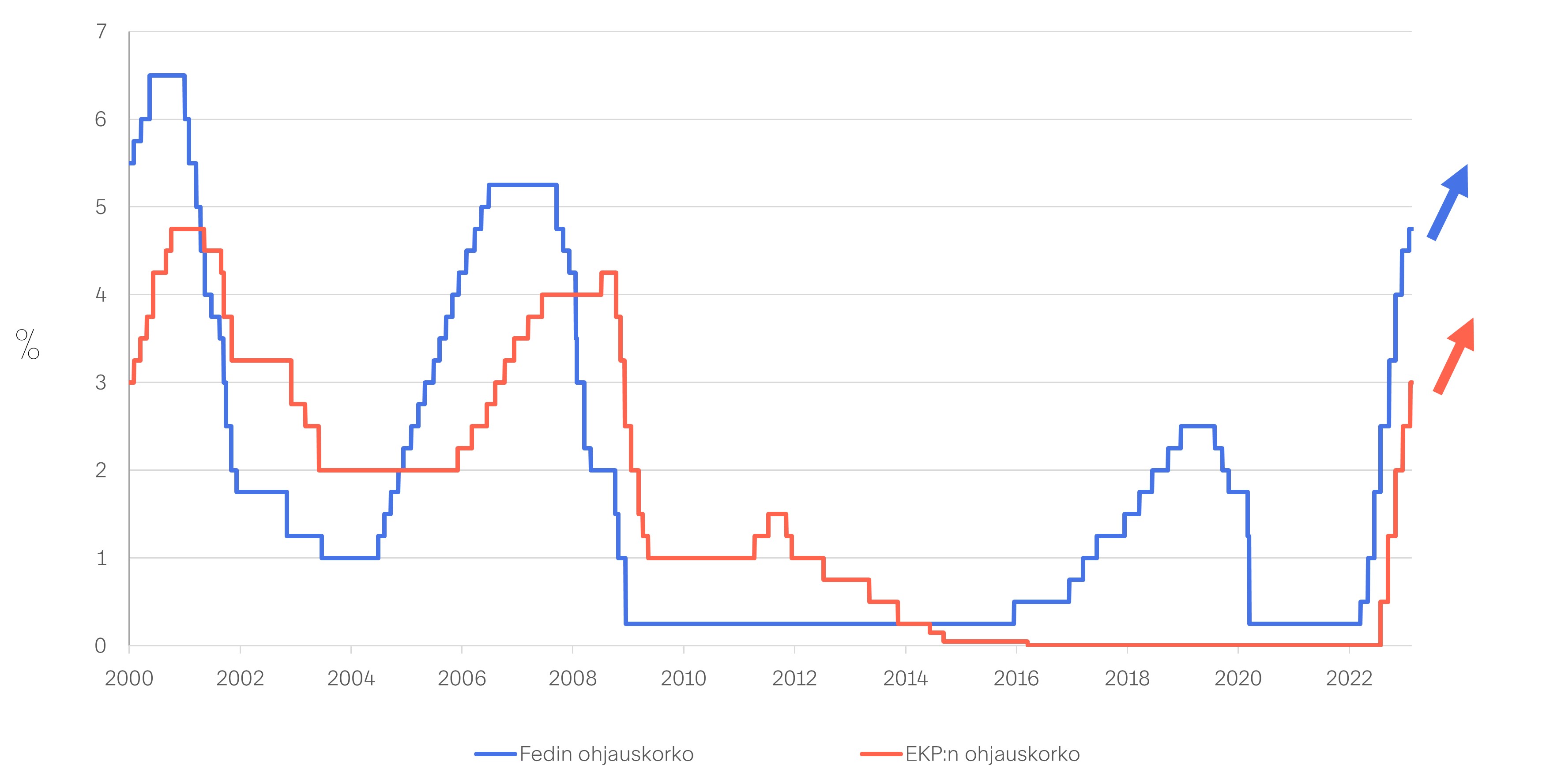

Korkoympäristö on muuttunut radikaalisti viimeisen vuoden aikana. Sekä lyhyet että pitkät korot ovat nousseet nopeassa tahdissa ja paljon. Keskeisenä syynä tähän on ollut keskuspankkien rahapolitiikan asemoinnin muutos. Tätä muutosta on ajanut inflaation raju kiihtyminen, jota keskuspankit yrittävät nyt suitsia rahapolitiikkaansa kiristämällä. Tällä hetkellä näyttää siltä, että inflaatiohuippu on saavutettu ja inflaatiopaineet ovat lievittämässä molemmin puolin Atlanttia. Inflaatiovauhti on kuitenkin edelleen liian kova, joten USA:n keskuspankin Fedin ja Euroopan keskuspankin EKP:n odotetaan jatkavan ohjauskorkojensa nostoa vähintään vuoden 2023 alkupuoliskon ajan. Markkinakorot hinnoittelevat jo pitkälti keskuspankkien näköpiirissä olevia koronnostoja.

Väliaikaisesta ilmiöstä pidempiaikaiseksi ongelmaksi

Inflaation kiihtyminen lähti liikkeelle vuoden 2021 alussa talouksien toipuessa koronakriisistä. Tuolloin keskuspankit korostivat inflaation nopeutumisen olevan koronapandemian väistymiseen ja talouskasvun elpymiseen liittyvä lyhytaikainen ilmiö. Puhuttiin kuljetuksiin ja logistiikkaan liittyvistä haasteista, pullonkauloista tuotannossa ja toimitusketjuissa sekä komponenttipulasta.

Taloudessa rajusti kasvaneen rahamäärän, vahvasti elvyttävän raha- ja finanssipolitiikan sekä yksityisen sektorin kysynnän ja talouden yleisen aktiviteetin vahvistumisen yhteisvaikutuksena inflaatiosta kehkeytyikin pidempiaikainen ja pysyvämpi ongelma kuin alussa keskuspankit kuvittelivat. Nopea yleinen hintatason nousu pakotti keskuspankit luopumaan elvyttävästä politiikastaan huomattavasti suunniteltua nopeammin. Vielä vuoden 2021 puolessa välissä Fed ja EKP kuvittelivat ryhtyvänsä kiristämään rahapolitiikkaansa vasta vuonna 2023. USA:n keskuspankki aloitti pikaiset koronnostot kuitenkin jo maaliskuussa 2022 ja Euroopan keskuspankki seurasi perässä muutamaa kuukautta myöhemmin heinäkuussa.

Keskuspankkien inflaatiovauhdin ohjailu tanssia nuoralla

Deflaatio on taloudelle myrkkyä. Yleinen hintatason lasku hyydyttää yksityisen kulutuksen ja investoinnit. Kuluttajat eivät kuluta, eivätkä yritykset investoi, jos tiedetään, että tuotteet ja palvelut voi saada huomenna halvemmalla kuin tänään. Seurauksena on talouskasvun taantuminen. Inflaatiota eli hintojen nousua siis tarvitaan. Mutta ei liikaa. Keskuspankit ympäri maailmaa yrittävät rahapolitiikallaan taata hintavakauden. Käytännössä tämä tarkoittaa tasaista ja sopivan hidasta hintojen nousutahtia. Esimerkiksi Euroopan ja USA:n keskuspankeille tämä ”tasainen ja sopivan hidas” tarkoittaa noin kahden prosentin vuotuisen inflaation tavoittelua. Menneen vuoden aikana kuluttajahintojen nousutahti on ollut USA:ssa ja euroalueella kovinta 40 vuoteen ylittäen monikertaisesti keskuspankkien asettamat hintavakaustavoitteet.

Viimeisten kuukausien aikana inflaatio on näyttänyt taittumisen merkkejä sekä USA:ssa että euroalueella. Inflaatio ei ole kuitenkaan hellittämässä välittömästi ja säilynee vielä hyvän tovin keskuspankkien asettaman kahden prosentin tavoitteen yläpuolella. Tämän takia EKP ja Fed jatkavat toistaiseksi rahapolitiikan kiristämistä ja koronnostoja on luvassa lisää keväälle 2023.

Inflaatiopaineet helpottamassa, mutta hintojen nousuvauhti edelleen kova

Lähde: Macrobond

Keskuspankkien rahapolitiikka on kiristynyt nopeasti – lisää koronnostoja odotettavissa

Lähde: Macrobond

Tie helvettiin on kivetty hyvillä aikomuksilla

Koronakriisin pahimman vaiheen väistyessä ja koronarajoitusten asteittain poistuessa vuoden 2020 lopulla ja vuoden 2021 aikana valtiot ja keskuspankit jatkoivat ennätyksellistä talouden elvytystä. Hallitusten ja keskuspankkien ajatuksena on pitää talous kasvussa vaikka väkisin. Uusia tukipaketteja puskettiin ulos entisten perään, keskuspankit jatkoivat nollakorkoaikaa ja lainojen osto-ohjelmia ilman pidäkkeitä. Riskinä tässä kuviossa oli, että paljon voi olla lopulta liikaa. Ja tämä riski toteutui.

Talouden omaehtoinen elpyminen yhdistettynä ympäri maailmaa tapahtuvaan ennätykselliseen talouspoliittiseen elvytykseen tarkoitti lopulta voimakasta kokonaiskysynnän kasvua globaalissa mittakaavassa. Järjestelmässä oli runsaasti likviditeettiä ja reippaasti patoutunutta kysyntää, jolloin pitkittynyt raha- ja finanssipoliittinen superelvytys kääntyi taloutta itseään vastaan. Olimme nopeasti tilanteessa, jossa taloudessa menee liian hyvin ja edessä oli ylikuumeneminen. Talouden ylikuumentuessa - kokonaiskysynnän ylittäessä selvästi tarjonnan - yleinen hintataso lähti tyypilliseen tapaan nousemaan eli inflaatio kiihtyi.

Finanssipolitiikka ja rahapolitiikka vetävät eri suuntiin

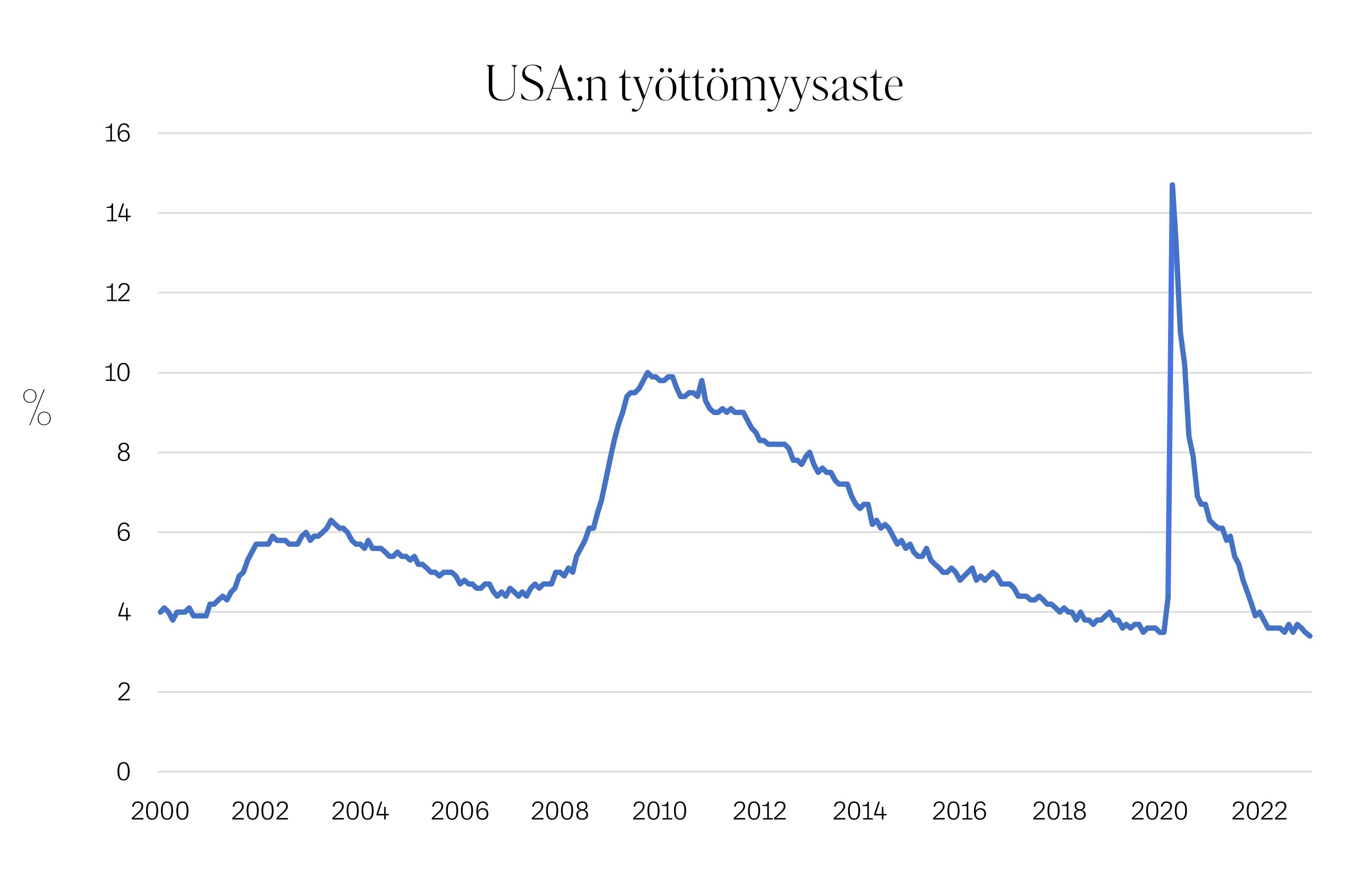

Vaikka inflaatio USA:ssa ja Euroopassa hidastuisikin vuoden 2023 aikana huomattavasti, ovat ns. pohjainflaatiotekijät hyvin pitkävaikutteisia muun muassa palkkoihin tehtävien monivuotisten korotussopimusten takia. Inflaation palautuminen takaisin keskuspankkien asettamalle 2 % tavoitetasoille tulee olemaan haastava ja hidas prosessi. Uskomme, että ko. tasolle päästään vasta kun länsimaisissa talouksissa - ja tässä tapauksessa erityisesti USA:ssa - työmarkkinatilanne muuttuu nykyisestä työvoimapulasta sellaiseksi, että tarjolla olisi merkittävästi ylimääräistä työvoimaa. Hintavakaustavoitteen saavuttaminen vaatisi siis paitsi talouden kasvuvauhdin hidastumista, niin myös työttömyyden lisääntymistä. Poliittisesti tällaisen agendan syöttäminen vaaleilla valituille poliitikoille voi kuitenkin olla vaikeaa.

Rahapolitiikan kiristämistarpeen pienentämiseksi finanssipolitiikan pitäisi tulla rahapolitiikan avuksi, eli talouksissa pitäisi harjoittaa kokonaiskysyntää rajoittavaa, tiukkaa finanssipolitiikkaa. Tällä hetkellä varsinkin euroalueella monessa maassa hallitusten harjoittama finanssipolitiikka ei tue riittävästi keskuspankin rahapoliittisia tavoitteita, jolloin vastuu inflaation suitsimisesta jää korostuneesti keskuspankin harteille. Tämä puolestaan tarkoittaa tarvetta nostaa ohjauskorkoja entisestään ja pitää rahapolitiikka kireänä pidemmän aikaa. Nollakorkojen aikaan emme siis ole enää palaamassa ja koholla olevan inflaation ja korkeampien korkojen aika - huolimatta siitä, että olisimme korkosyklin huipulla - voi osoittautua pidemmäksi kuin mitä nyt toivomme.

USA:n työllisyyskehitys vahvaa - työttömyysaste laskenut alle rakenteellisen työttömyyden

Lähde: Macrobond

Korkomarkkinat hinnoittelevat vahvasti tulevia ohjauskorkojen nostoja

Vuosi 2022 oli huono vuosi osakesijoittajalle ja suorastaan karmaiseva korkosijoittajalle. Pitkien korkojen noustessa velkapapereiden jälkimarkkinahinnat laskivat, mikä painoi korkosalkkujen tuottoja ja mitä pidemmistä lainoista oli kyse, sitä pahemmin tuotot painuivat miinukselle. Esimerkiksi eurooppalaiset 3-5-vuotiset valtionlainat tuottivat viime vuonna -10 %, mutta 15-30-vuotisten lainojen tuotto painui peräti 35 % pakkaselle. Yrityslainoja rasitti puolestaan riskilisien leviäminen suhteessa riskittömään korkoon. Euromääräiset korkean luottoluokituksen lainat tuottivat vuonna 2022 keskimäärin noin -14 % ja korkean riskin ns. high yield -lainat -9 %. Korkosalkkujen miinusmerkkiset tuotot muodostuivat viime vuonna näin ollen helposti yhtä karuiksi kuin osakesalkkujen tuotot.

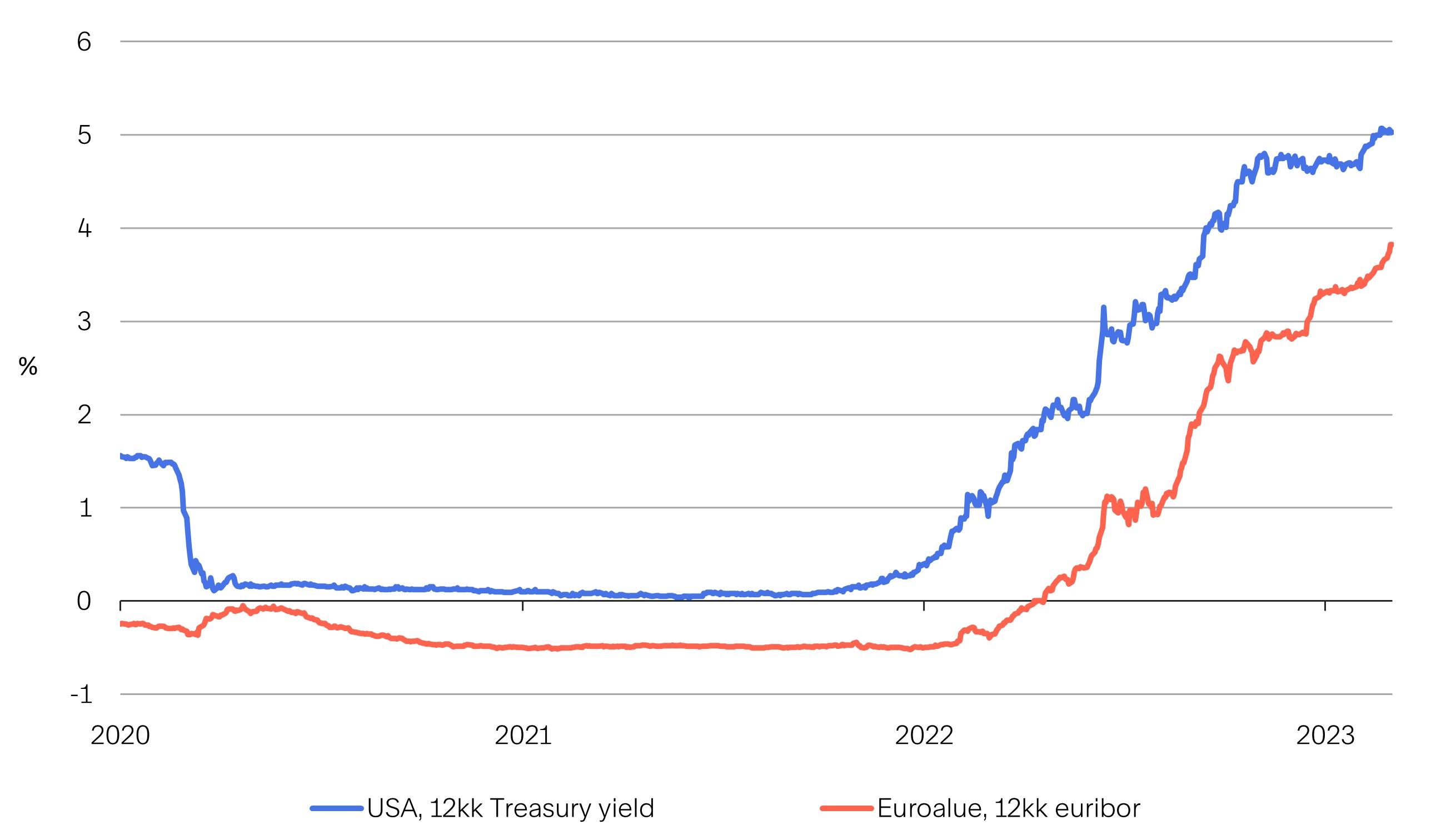

Tällä hetkellä uskomme, että suurin liike ylöspäin koroissa on nähty. Lyhyet markkinakorot hinnoittelevat jo vahvasti tulevia keskuspankkien koronnostoja. Euroalueella EKP:n ohjauskorko on nyt 3,0 % ja keskuspankilta odotetaan maaliskuussa puolen prosentin nostoa ja myöhemmin keväällä vielä 0,25 prosenttia lisää. 12kk euribor-korko heijastelee tätä odotusta ollen 3,8 % tuntumassa. USA:ssa Fedin ohjauskorko on 4,5-4,75 % ja 12kk:n Treasury Yield 5,0-5,1 %, joten myös toisella puolella Atlanttia markkinakorot hinnoittelevat odotettavissa olevia keskuspankin koronnostoja.

Korkomarkkinoiden tuottonäkymät monin osin suotuisat

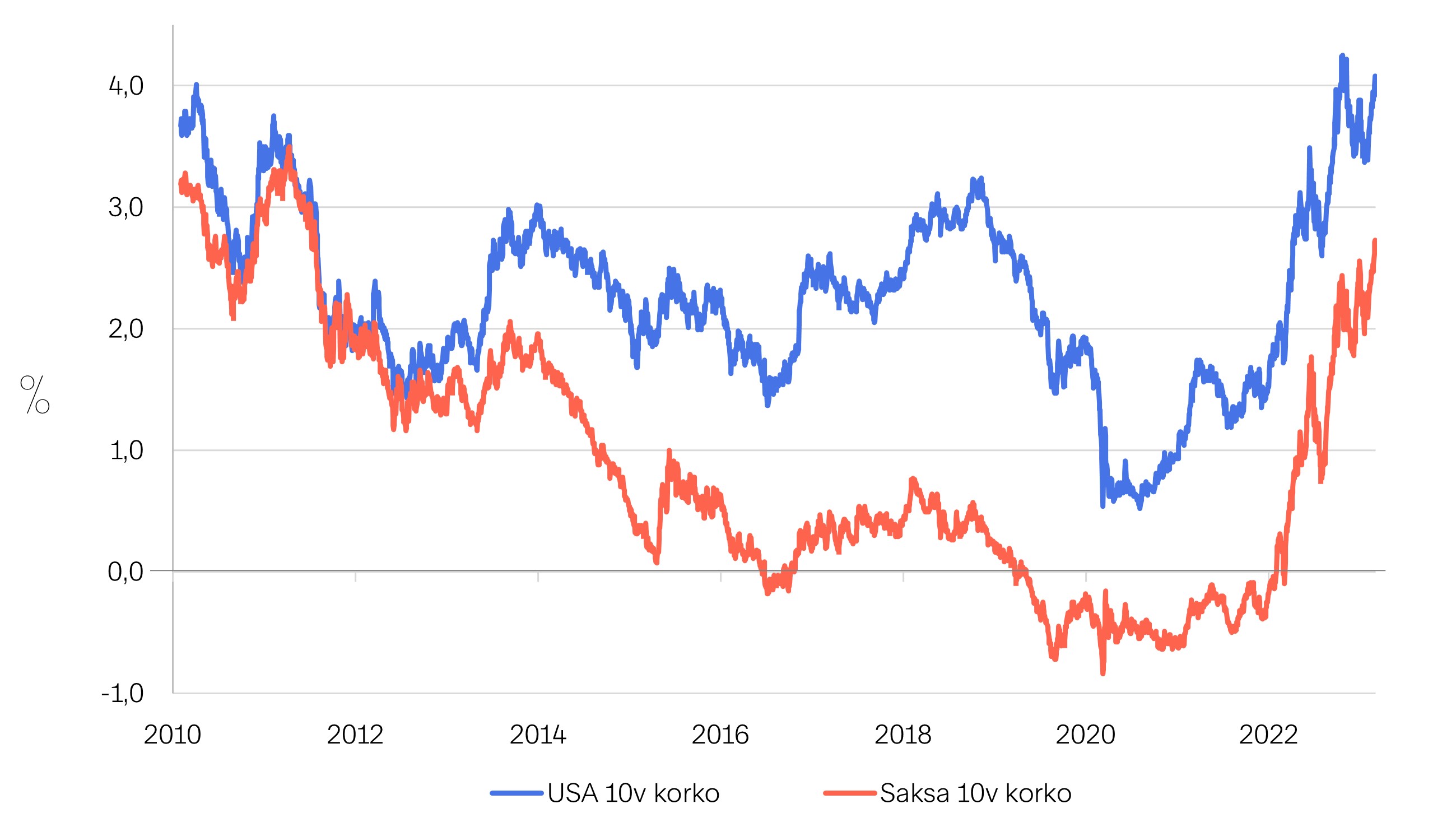

Lyhyiden korkojen ohella myös pitkät korot ovat kohonneet reippaasti. Alhaisen inflaation oloissa pitkät korot pysyivät pitkään alhaisena ja ne painettiin viime vuosina jopa keinotekoisen alhaiselle tasolle keskuspankkien määrällisen elvytyksen avulla. Nyttemmin määrällisen elvytyksen, eli keskuspankkien velkakirjojen osto-ohjelmien alasajo on poistanut pidäkkeen pitkiltä koroilta ja ne ovat nousseet viimeisen vuoden aikana kiivasta tahtia. Tällä hetkellä pitkät korot heijastelevat aiempaa paremmin alla olevia talouskasvu- ja inflaationäkymiä. Katsomme, että tällä hetkellä suurin liike pitkissä koroissa on nähty ja korkosykli on myös pitkien korkojen osalta lähellä lakipistettään. Tämä kasvattaa luottamustamme siihen, että valtionlainoista ja niihin sidonnaisista velkainstrumenteista on jälleen tarjolla asianmukaista tuottoa.

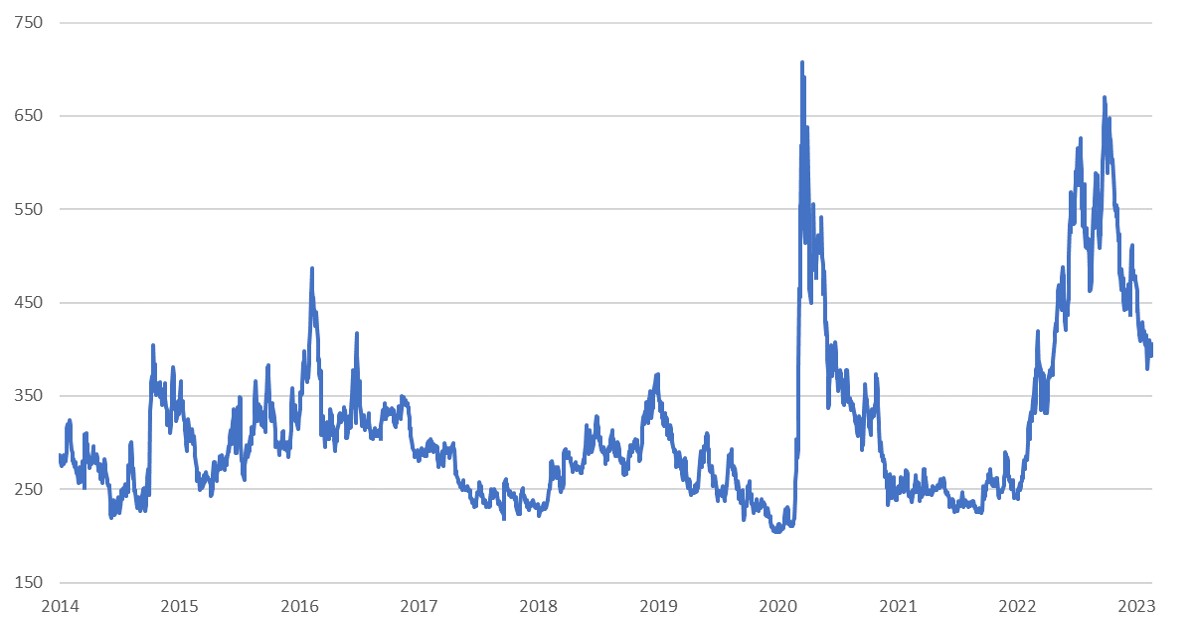

Yrityslainoissa, sekä korkean luottoluokituksen ns. investment grade -lainoissa että matalamman luottoluokituksen high yield -lainoissa, riskilisät kohosivat rajusti vuoden 2022 aikana saavuttaen huippunsa syys-lokakuun taitteessa. Riskilisät ovat olleet nyttemmin selvässä laskussa, mikä tukee yrityslainojen hintoja samalla, kun kuponkituotot ovat aikaisempaa houkuttelevampia. Katsommekin, että yrityslainojen tuottopotentiaali kuluvalle vuodelle on hyvä.

Lyhyet korot nousseet nopeasti – hinnoittelevat jo keskuspankkien tulevia koronnostoja vahvasti

Lähde: Macrobond

Pitkät korot huippulukemissa – korkosyklin lakipiste käsillä

Lähde: Macrobond

High yield -yrityslainojen riskilisät tulleet alas reippaasti (iTraxx generic 5y spread)

Lähde: Bloomberg

.jpg)