Inflaatio hidastuu?

Yhdysvaltain osakkeet saavuttivat vahvimman viikon kesäkuun jälkeen, kun kuluttajahintaindeksin luvut tulivat odotettua pienempänä julki torstaina 10.11. S&P 500 nousi yksin torstaina 5,5 prosenttia ja vielä korkoherkempi Nasdaq 100 -indeksi nousi jopa 7,4 prosenttia päivässä, ja nousu jatkui maltillisemmin myös perjantaina. Vastaavan suuruisia päivänousuja näkee harvoin, ja ne voivat olla isoja myös pitkän aikavälin sijoittajan lopulliseen tuottoon. Tämä on taas hyvä esimerkki siitä, kuinka vaikeaa markkinaa on ajoittaa oikein.

Julkaistut luvut herättivät toivoa, että Yhdysvaltojen keskuspankki FED voisi alkaa hidastamaan aggressiivista koronnostopolitiikkaansa. Suuret käteispositiot yhdistettynä sijoittajien jatkuvaan pessimistisyyteen aiheuttavatkin suuria päivänousuja markkinalla, kun sijoittajille tarjotaan positiivisia uutisia. Tämän lisäksi uutiset Kiinasta mahdollisesta koronapolitiikan löyhentämisestä ja kiinteistösektorin tukipaketeista toimivat osakkeiden tukena.

Lokakuun Yhdysvaltojen kuluttajahintaindeksi CPI nousi kuukausitasolla 0,4 prosenttia, kun odotus oli 0,6 prosenttia ja edellinen luku niin ikään 0,4 prosenttia. Vuositasolla nousu oli 7,7 prosenttia, kun odotuksissa oli 7,9 prosenttia ja edellinen luku oli 8,2 prosenttia. Inflaatio siis hidastuu, mutta on edelleen erittäin korkealla tasolla. Huomioitavaa kyseisissä luvuissa oli kuitenkin inflaation hidastumisen laaja-alaisuus. Hinnat laskivat käytännössä kaikkialla, kuten energiassa, palveluissa, kodin tavaroissa, elektroniikassa, terveydenhuollossa sekä hyödykkeissä kuten käytetyissä autoissa. Positiivinen uutinen on, että tavaroiden deflaatio on vihdoin saavutettu, kun suurimmat pullonkaulaongelmat muun muassa rahdin suhteen on selvitetty.

Vähemmän positiivinen uutinen on, että lähes 70 prosenttia kuluttajahintaindeksin keskeisistä komponenteista pyörii edelleen yli 4 prosentin vuotuisessa inflaatiovauhdissa, mikä tekee inflaatiopaineista edelleen suuria. Hyvä on myös pitää mielessä, että inflaatio voimistui edelleen vuodentakaisesta 7,7 prosentista ja on merkittävästi FED:in kahden prosentin tavoitetta korkeammalla. Vaikka suunta on laskeva, voi inflaatio edelleen olla pysyvämpää kuin on ajateltu. Bloombergin tarjoaman konsensuksen mukaan inflaatio olisi vielä kesäkuussa 2023 3,8 prosentin tienoilla, ja vuoden toisen kvartaalin keskiarvo huitelisi 4,7 prosentin tuntumassa. Tämä olisi siis edelleen kaksinkertainen FED:in tavoitteeseen nähden. Vaakakupissa painaa, kuinka pitkään korot tulevat olemaan korkealla. Varmaa kuitenkin on, että yhden kuukauden datan perusteella ei voida vielä julistaa voittoa inflaatiosta, ja FED jatkaakin toimia niin kauan kuin tavoitteet kahden prosentin tasosta on saavutettu.

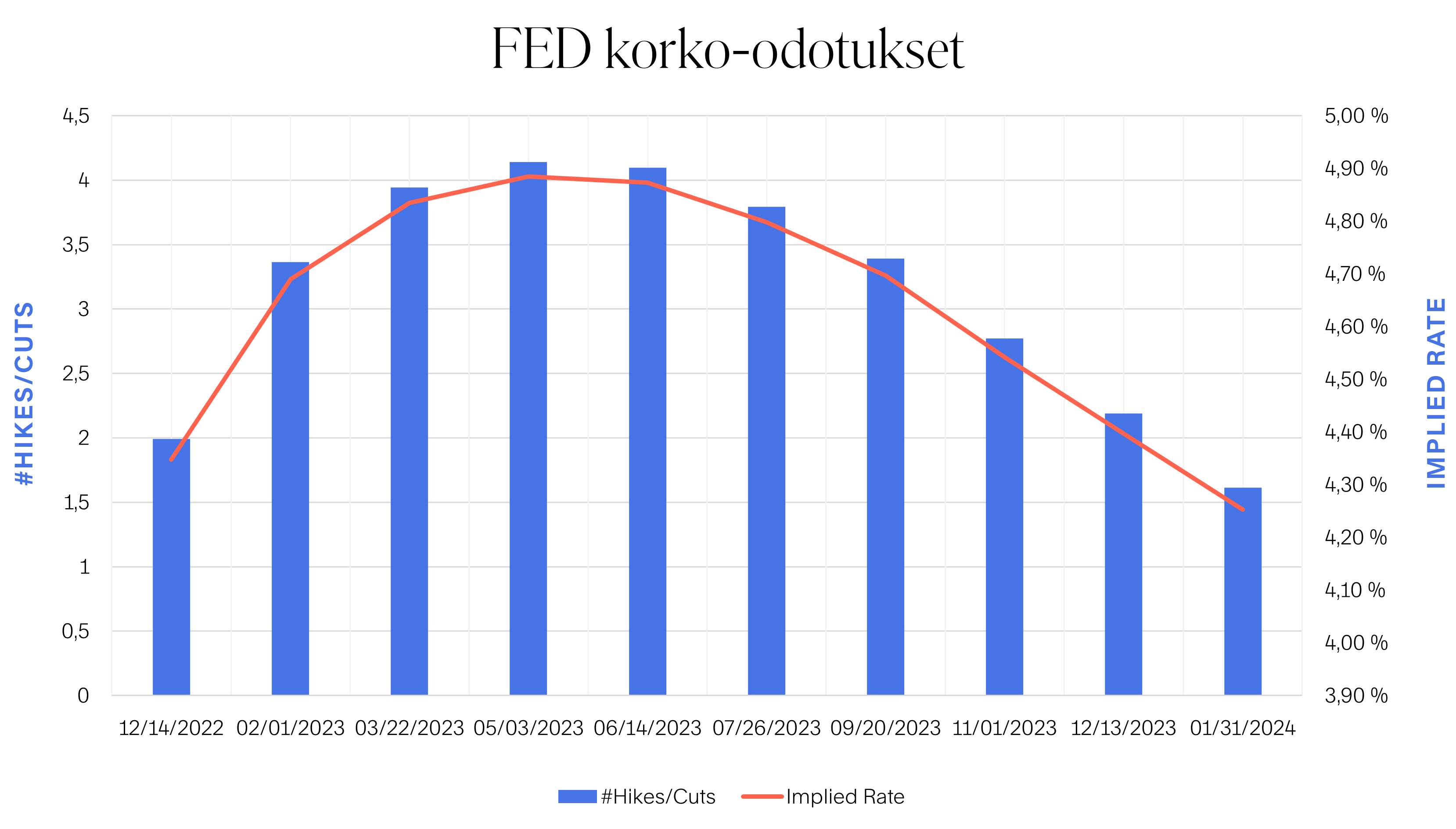

Korko-odotukset laskussa

Odotettua hitaampi inflaationkasvu asettaa FED:in miettimään hitaampaa koronnostotahtia. Ennen kuluttajahintaindeksin lukemia markkina arvioi FED:in ohjauskoron nousevan yli 5 prosentin tasoille. Nyt odotukset putosivat 4,9 prosentin tuntumaan ja odotukset FED:in joulukuun korkopäätökselle ovat kahden koronnoston suuruiset, eli 50 korkopistettä, aikaisempien 75 pisteen nostojen sijaan. Joulukuun koronnostojen jälkeen olisi siis odotettavissa vielä samansuuruinen 50 korkopisteen nosto, jotta päästäisiin odotukseen. Koronnostojen tahti siis todennäköisesti hidastuu tulevaisuudessa, mikä on osakesijoittajille positiivista.

Lähde: Finlandia Group & Bloomberg, 14.11.2022

Liikaa ei kannata tuijottaa yksiin inflaatiolukuihin, ja mahdollinen koronnostojen vauhdin hidastuminen ei kerro vielä mitään koronnostosyklin huipusta. Tällä hetkellä odotukset huipusta osuvat vuoden 2023 puoliväliin, mutta kuten tähänkin asti, korkosyklin huippu on siirtynyt yhä myöhemmäksi. FED seuraa aktiivisesti myös muita mittareita, kuten työllisyysmarkkinan kehittymistä, mikä on edelleen historiallisen vahva. FED on kertonut näkevänsä enemmän riskejä taloudelle, jos kiristetään liian vähän kuin liikaa. Mikäli FED kiristäisi liikaa, voidaan taloutta jälleen elvyttää, mutta mikäli kiristetään liian vähän, voivat ongelmat olla kauaskantoisempia.

Vaikutus talouteen laaja-alaista

Korkea inflaatio ja aggressiiviset koronnostot jatkavat jälkensä jättämistä maailmantalouteen, mikä tarkoittaa bruttokansantuotteen hidastumista merkittävästi. Kuten heinäkuun kurssirallissa ylöspäin, sijoittajat miettivät olemmeko karhumarkkinarallin syleilyssä vai kestävässä käännekohdassa osakemarkkinalla. Markkina hinnoitteleekin inflaation putoamista alaspäin melkein kuten jyrkänteeltä ja täten myös korkojennoston hidastumista. Markkinat ei kuitenkaan vielä hinnoittele laajamittaista taantumaa.

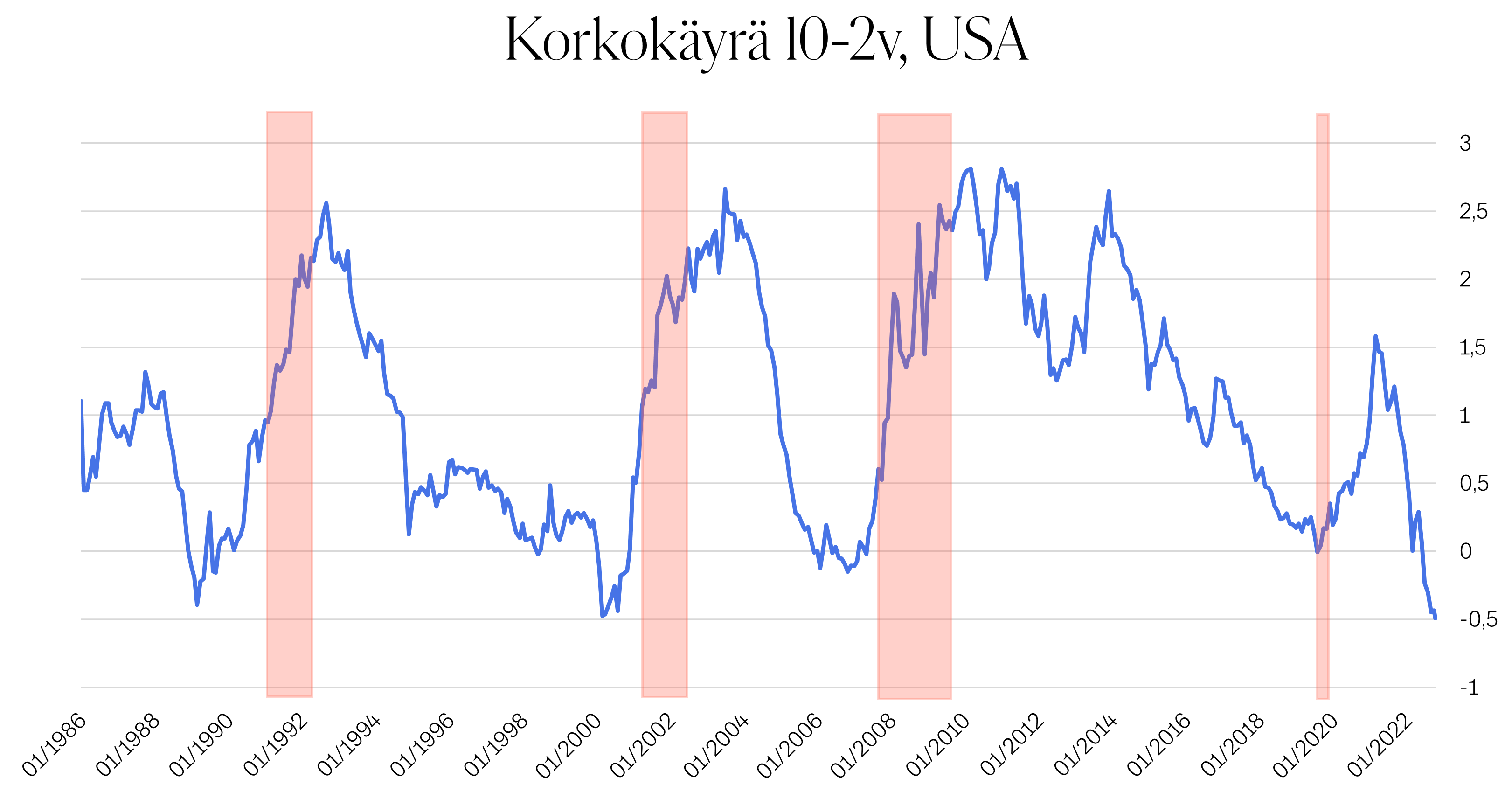

Lähde: Finlandia Group & Bloomberg, 14.11.2022

Ehkä historian parhaaksi taantumaennustajaksi tituleerattu korkokäyrä (”yield curve”) eli USA:n 10 vuo-den lainan korkoero 2 vuoden lainaan on laskenut alimmilleen yli 40 vuoteen. Se on invertoitunut eli kääntynyt tarkoittaen sitä, että 2 vuoden korko on suurempi kuin 10 vuoden korko. Lyhyemmästä korosta saa siis suuremman koron kuin 10 vuoden korosta, vaikka lähtökohtaisesti pidemmän velkakirjan tulisi tarjota suurempi korko sen ollessa pidempi ja riskisempi. Suhdeluvun saapuessa nollan tietämille on taantuma seurannut seuraavan 12 kuukauden aikana. Kuvassa 2 taantumaa kuvaa punainen alue.

Markkinat ovat sitä mieltä, että nykyinen korkotaso on liian korkea talouskasvun ylläpitämiseen pitkällä tähtäimellä. Tähän asti nouseva inflaatio ja hyvällä tasolla ollut kysyntä on siivittänyt talouden nousu-uralle pandemian jäljiltä. Nyt inflaation hidastuessa talouskasvu ei saa enää niin suurta tukea hinnoista, vaan on enemmän kysynnän varassa. Kysymykseen tuleekin, kuinka paljon kysyntä alkaa hiipumaan ja millä aikavälillä.

Jos kysyntä alkaa hidastumaan merkittävästi, se tuo suuren vastatuulen markkinoille, vaikka hidastuva inflaatio ja korko-odotukset tuovat merkittävän myötätuulen. Seuraavien kuukausien datapisteet kertovat, mikä näistä voimista tulee ottamaan vallan.

Ostopäällikköindeksit paljastavat hidastuneen kysynnän

Tulevaisuudennäkymät ovat siis edelleen hämärät inflaation, korko-odotusten ja taantumariskin tasapainoillessa keskenään. Sijoittajat joutuvat etsimään vastauksia talousluvuista ja yritysten kommenteista tulevaa kohtaan.

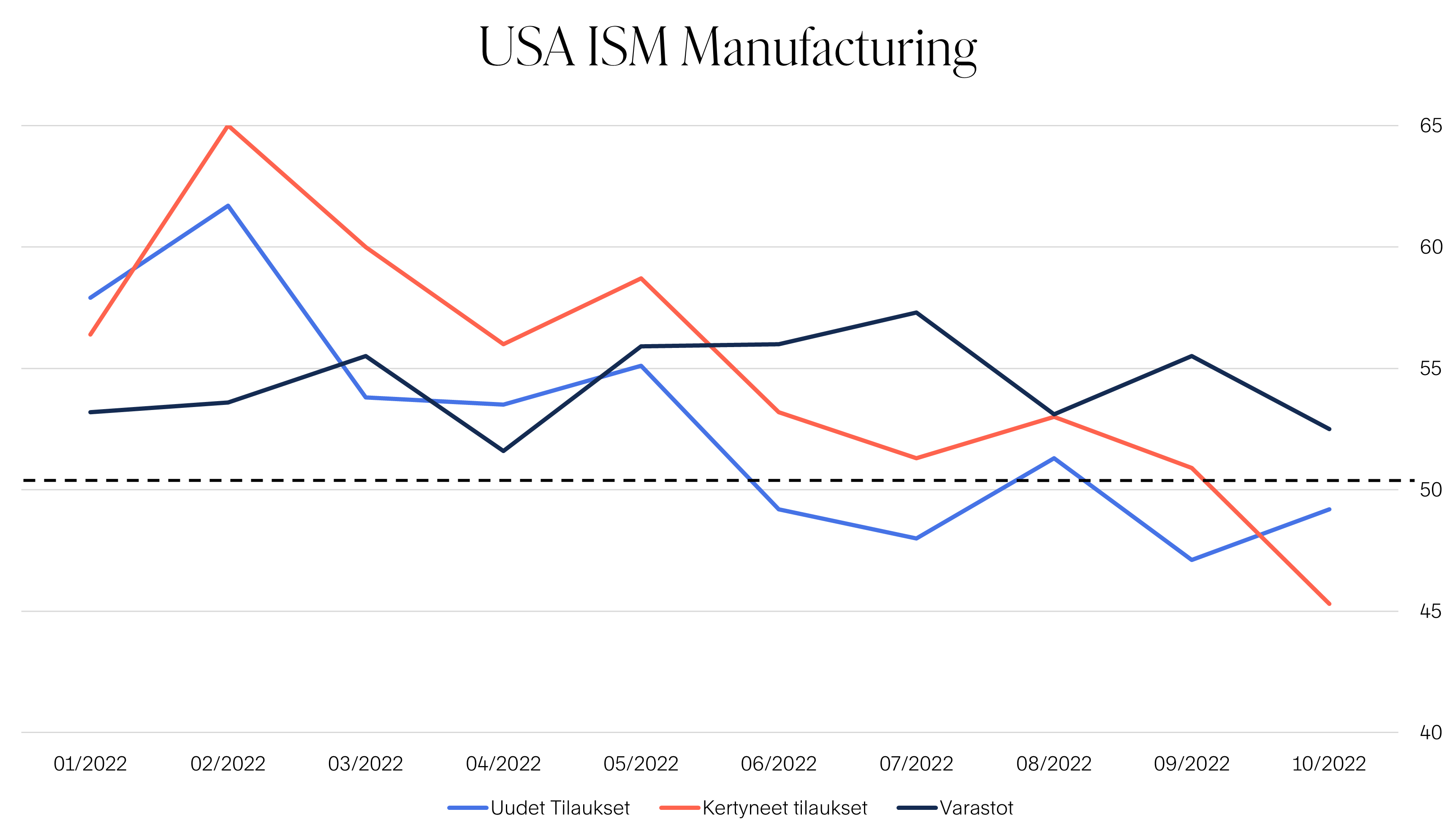

Yksi esimerkki hidastuvasta kysynnästä on Yhdysvaltain teollisuuden ostopäällikköindeksit.

Lähde: Finlandia Group & Bloomberg, 14.11.2022

Nämä indeksit kertovat, että uudet tilaukset ja kertyneet tilaukset ovat vähenemässä. Ne ovat kuitenkin vielä terveellä tasolla, mutta kuitenkin indeksiluvun 50 alla. Samalla varastot ovat merkittävästi kasvussa eli indeksiluvun 50 päällä. Tämä on epäterveellinen yhdistelmä. Viimeisen vuosineljänneksen aikana myös tukkumyynti on laskenut noin prosentilla, kun taas varastot ovat kasvaneet 3 prosenttia, joten tämä epätasapaino on juuri alkanut.

Nyt jos kysyntä laskee ja varastojen sopeutuminen kestää kauemmin, varasto-myyntisuhde muuttuu helposti epätasapainoiseksi. Tämä puolestaan johtaa haastavaan hinnoitteluvoimaan ja laskeviin marginaaleihin. Paisuneet varastot kun yleensä myydään pois esimerkiksi alennusmyyntejä hyödyksi käyttäen. Pienenevillä marginaaleilla taas on puolestaan vaikutusta yritysten tuloksiin, mikä ohjaa osaketuottoja pitkässä juoksussa.

Lähde: Finlandia Group & Bloomberg, 14.11.2022

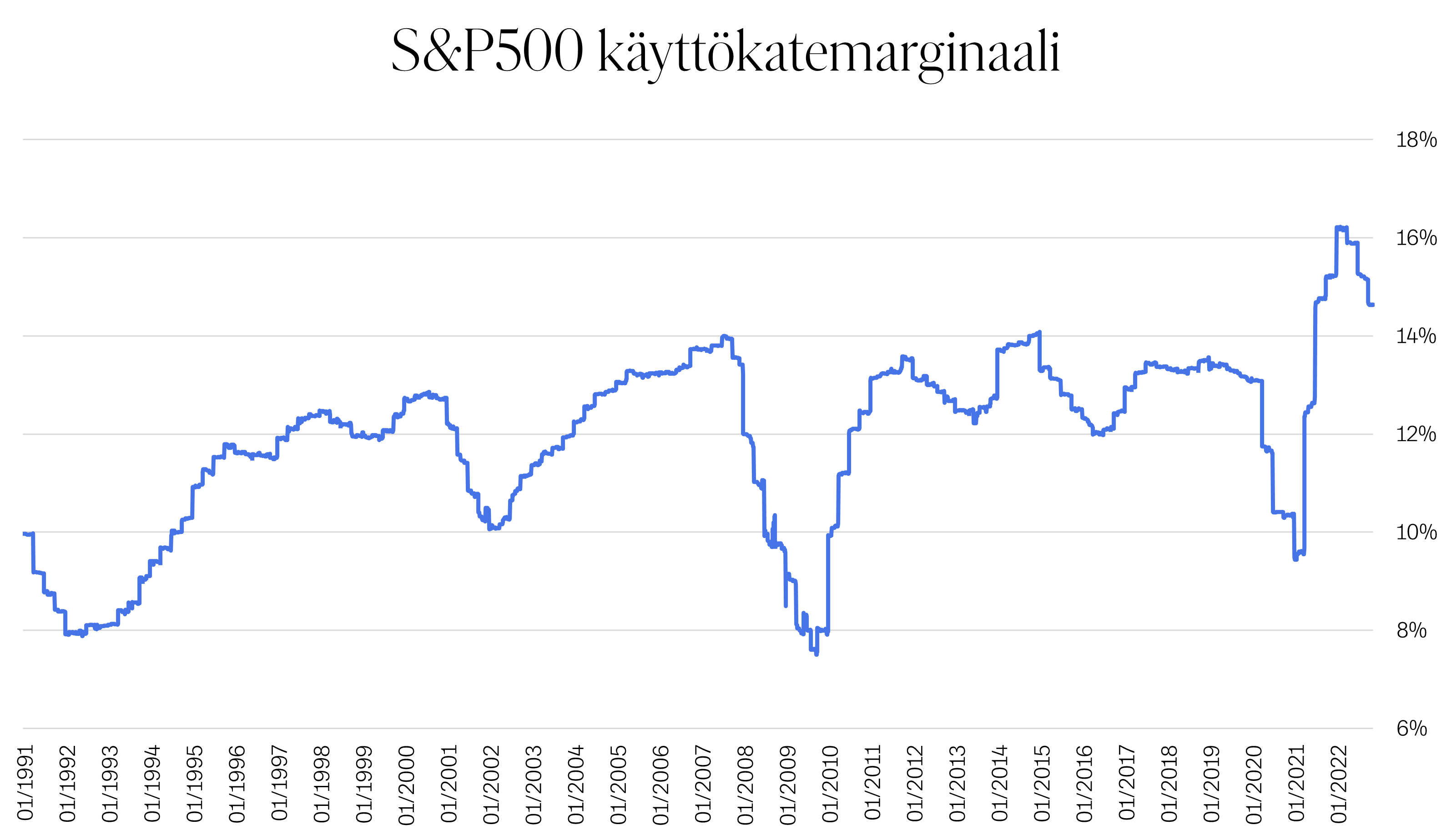

Ennätyssuuret volyymit ja alhaiset kokonaiskulut veivät marginaalit erittäin suureen nousuun pandemian jälkeen vuosina 2020 ja 2021. Vuoden alusta 2022 marginaalit ovat kuitenkin laskeneet tasaisesti. Jos yritykset pystyvät säilyttämään marginaalit erinomaisilla tasoilla hinnoitteluvoimaansa käyttäen, tulokset kasvavat jatkossakin. Huoli on kuitenkin suuri kysynnän hidastuessa. Toiset yritykset omaavat paremman hinnoitteluvoiman kuin toiset, ja niitä kannattaa suosia nykyisessä talousympäristössä.

Finlandia Laatuyhtiöt -rahaston omistukset omaavat keskimäärin kaksi kertaa suuremmat marginaalit kuin osakemarkkinat keskimäärin. Hinnoitteluvoimaa tulisi siis löytyä.