Pitkien korkojen ankara nousu kuritti osakemarkkinaa

Lokakuu oli osakemarkkinoilla heikko, mutta nyttemmin marraskuun alussa kurssit ovat toipuneet voimakkaasti. Maailman osakemarkkina (MSCI World) laski lokakuussa 3,0 %, USA:n S&P500-indeksi jäi 2,2 % pakkaselle ja Euroopassa Stoxx600-indeksi tippui 3,7 %. Marraskuun alun vahvan elpymisen ansiosta maailman osakemarkkina on ponnistanut hieman plussalla lokakuun alkuun verrattuna, kuten myös USA:n S&P500-yhtiöt. Meillä Euroopassa Stoxx600-indeksi on hyvästä marraskuun alun noususta huolimatta vielä edelleen hieman miinuksella lokakuun alkuun nähden. Osakemarkkinoiden ohella myös korkomarkkinoiden tuotot jäivät lokakuussa vaatimattomiksi pitkien korkojen kohotessa ja yrityslainojen riskilisien leventyessä.

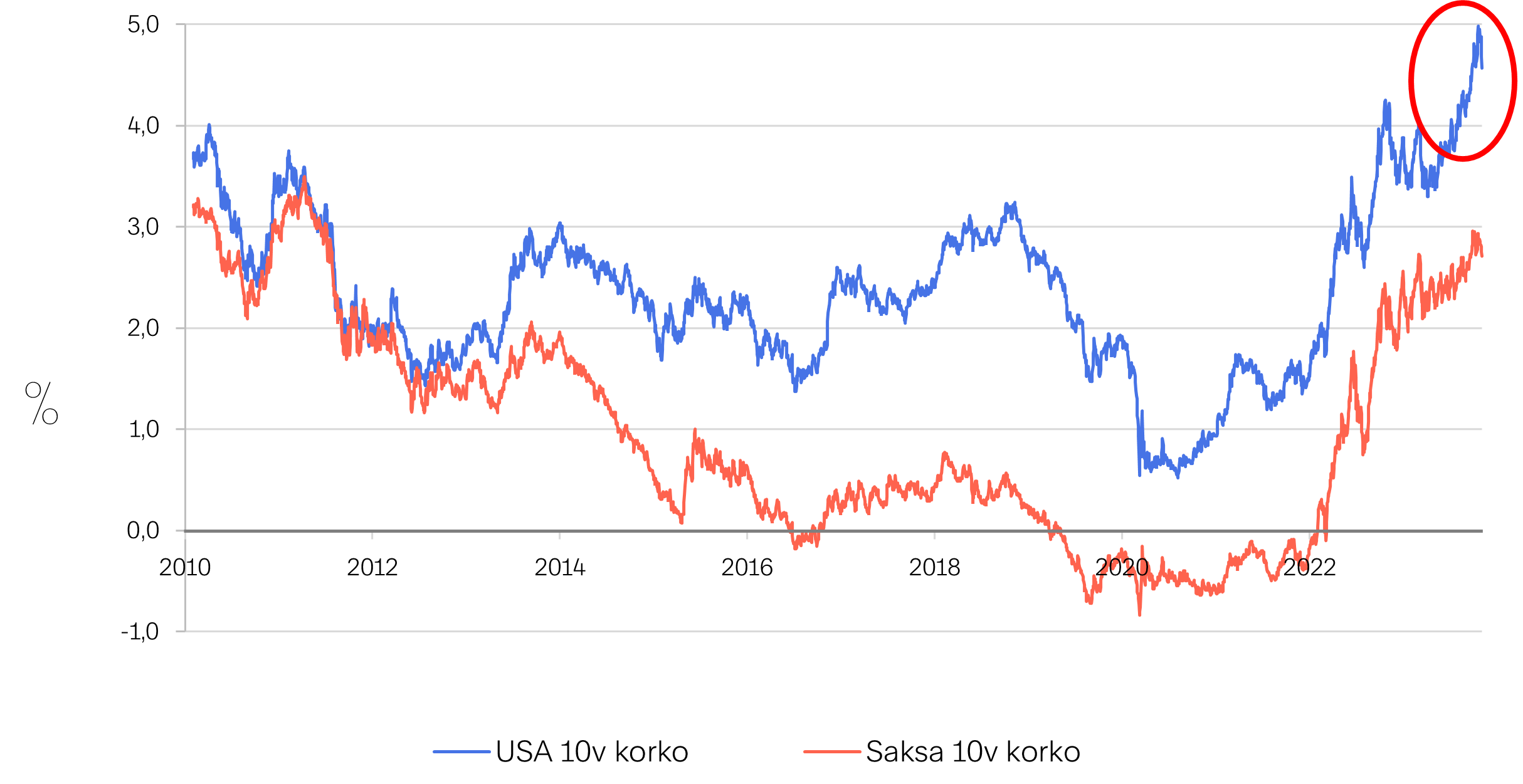

Keskeisin syy osakemarkkinoiden lokakuun huonolle menestykselle löytyy nopeasti nousseista pitkistä koroista. Tätä ei markkinoilla osattu nähdä ennakolta. USA:n 10-vuoden korko kohosi syyskuun lopun 4,6 %:n tasolta korkeimmillaan 5,0 %:iin lokakuussa, mitä voidaan pitää kovana korkoliikkeenä. Myös euroalueella pitkät korot nousivat, mutta meillä liike ylöspäin oli huomattavasti vaatimattomampaa kuin USA:ssa. Josko lokakuussa USA:n pitkien korkojen kohoaminen toi osakkeita alas, niin nyt marraskuun alussa korkopiikin hienoinen tasoittuminen on vastaavasti nostanut osakemarkkinaa.

USA:n pitkien korkojen nousu on ollut ennustettua rajumpaa viime kuukausina

Lähde: Macrobond

Pitkien korkojen nousulle lukuisia syitä

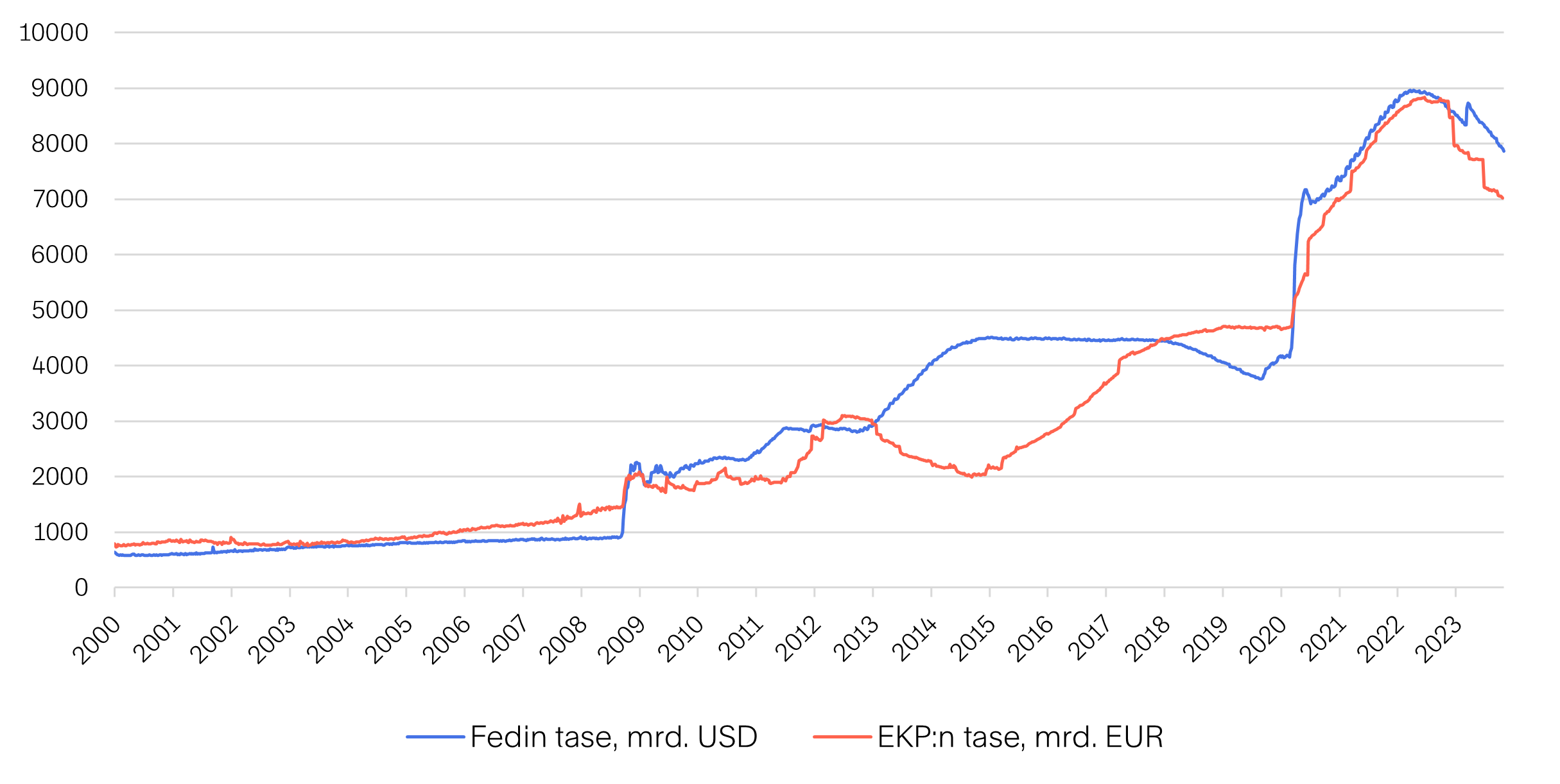

Pitkien korkojen nousu on ollut huomattavaa viimeisten kuukausien aikana sekä USA:ssa että euroalueella. Korkojen nousu on ollut kuitenkin tuntuvinta USA:ssa, missä 10-vuoden korko on nyt korkeimmillaan puoleentoista vuosikymmeneen. Pitkien korkojen nousu USA:ssa on seurausta useasta tekijästä. Yksi syy löytyy keskuspankki Fedin rahapolitiikasta. Vaikka Fed jättikin viimeisessä korkokokouksessaan ohjauskorkonsa ennalleen 5,5 %:iin, eikä koronnostoja ennusteta tulevan lisää, odotuksissa on keskuspankkikorkojen säilyminen korkealla tasolla pitkähkön aikaa – Fedin sanoin: ”higher for longer”. Markkinoiden sopeutuminen tähän keskuspankin ohjeistukseen näkyy pitkien korkojen kohoamisena. Lisäksi korkojen nousupainetta on luonut USA:ssa kuten myös meillä euroalueella keskuspankkien määrällisen elvyttämisen loppuminen ja taseiden pienentäminen. Tämän ohella valtioiden kasvavat rahoitustarpeet ja nopea velkaantuminen puskevat pitkiä korkoja ylöspäin. USA:ssa valtion velan tarve on paisunut ja uutta lainaa on jouduttu ottamaan tänä vuonna ennakkoarvioita enemmän, mikä on lisännyt epävarmuutta USA:n julkisen talouden kestävyydestä. Tämä sama pätee myös moneen euroalueen maahan.

USA:n valtionlainakorkojen nousulla on merkittäviä vaikutuksia koko maailman rahoitusmarkkinoille. USA:n korkojen perässä muiden maiden valtionlainakorot ovat kivunneet ylöspäin. Valtionlainakorkojen nousun seurauksena myös yrityslainojen korkotasot ovat kohonneet. Korkojen nousu on lisäksi luonut painetta osakkeiden arvostuskertoimille, mikä on näkynyt osakekurssien laskuna ympäri maailmaa. Meneillään oleva kolmannen vuosineljänneksen tulosjulkistuskausi onkin ollut tämän takia haasteellinen. Yleisen epävarmuuden kasvaessa ja korkoympäristön muuttuessa yrityksiltä on vaadittu selvästi odotettua parempia tuloksia, jotta kurssinousulle olisi edellytyksiä ja tulospettymykset ovat johtaneet helposti merkittäviin kurssikorjauksiin alaspäin.

Keskuspankkien määrällisen elvytyksen alasajon myötä markkinoilta on poistunut merkittävä valtionlainojen ostaja

Lähde: Macrobond

USA:ssa tuloskausi odotuksia parempi, meillä Euroopassa ei niinkään

USA:n talous on edelleen hyvässä vedossa. Vuoden kolmannella neljänneksellä USA:n kokonaistuotanto kohosi ennustettua reippaammin ja näkymät alkavalle talvelle ovat edelleen myönteiset. USA:ssa työmarkkinat ovat vahvat ja palkkatulokehitys suotuisaa, mikä on omiaan tukemaan yksityisen kulutuksen kasvua. Keskeistä ennakoivista suhdanneindikaattoreista palvelualan ostopäällikköindeksi puoltaa näkemystä toimialan kasvun jatkumisesta. Sen sijaan teollisuudessa näkymät ovat ostopäällikköindeksin perusteella vaatimattomammat ja kasvumomentum heikko.

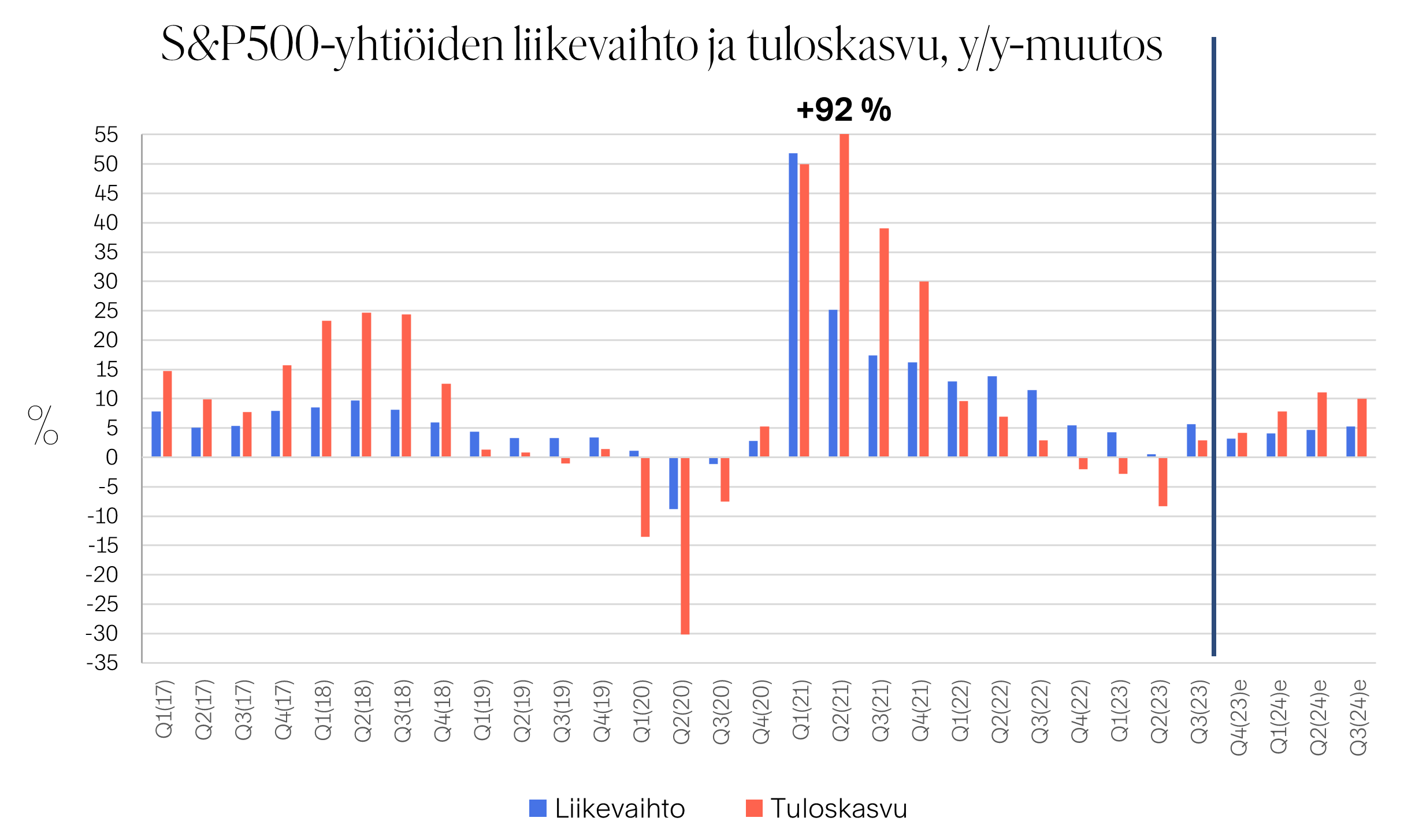

USA:ssa meneillään oleva yritysten kolmannen vuosineljänneksen tulosjulkistuskausi on osoittautumassa odotettua paremmaksi. Tällä hetkellä, kun S&P500-yhtiöiden tuloksista on julkistettu neljä viidennestä, 82 % tuloksista on ylittänyt analyytikoiden konsensusennusteet. Tulospettymyksiä on ollut 15 %. Tuloskauden alla syyskuun puolessa välissä S&P-yhtiöiden vuotuisen tuloskasvun ennakoitiin päätyvän marginaaliset puolisen prosenttia plussalle. Tähän mennessä tuloksensa julkistaneiden yhtiöiden osalta toteutunut tuloskasvu on 2,9 %. Eniten tulokset ovat nousseet vuodentakaisesta kulutushyödykkeissä, kommunikaatiossa sekä pankki- ja rahoitustoimialalla.

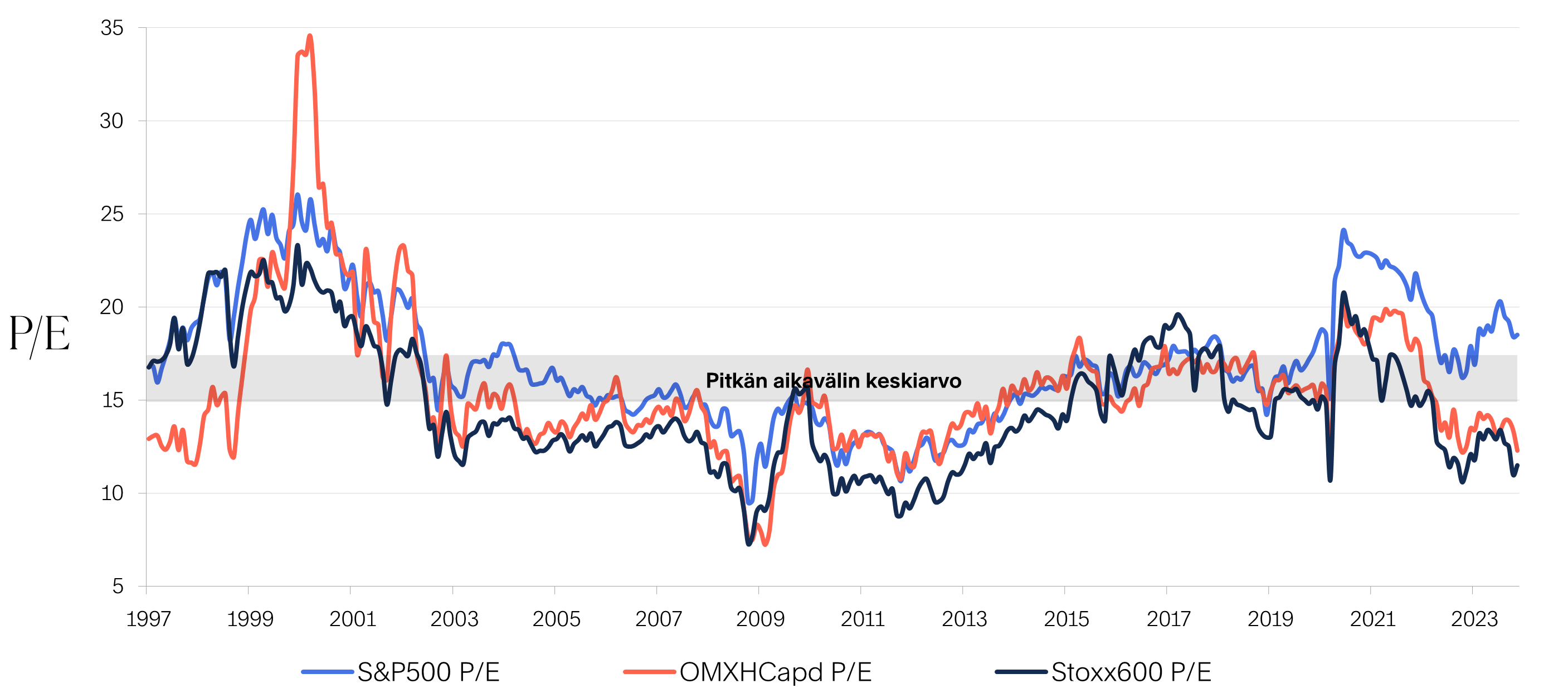

Kaiken kaikkiaan USA:n S&P500-yhtiöiden tulossyklin ennustetaan olevan parhaillaan kääntymässä ja tuloskasvun kiihtyvän kohti vuotta 2024 mentäessä. Samalla osakekurssien korjausliikkeen myötä markkinoiden P/E-arvostus on maltillistunut. S&P500-yhtiöiden keskimääräinen P/E-kerroin on 18,5. Tämä on lähellä pitkän aikavälin keskiarvoa, joten mikäli maan talous pitää pintansa, korkojen nousu rauhoittuu ja yritysten tulossyklissä nähdään ennustettu käänne parempaan, USA:n osakemarkkinalla on edellytykset vahvistua.

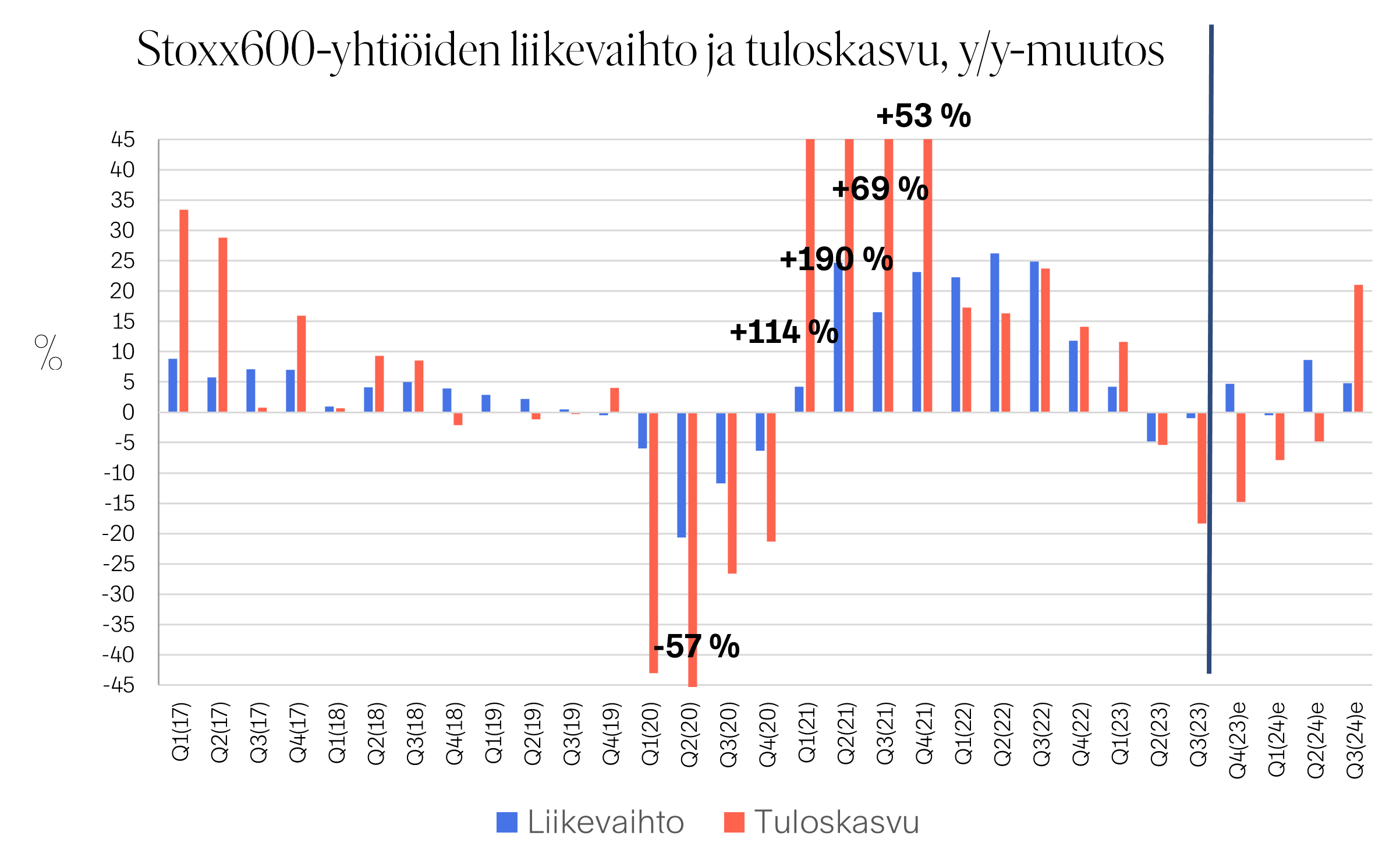

Euroalueella talouskasvunäkymät ovat vaatimattomat. Talouden arvioidaan olevan lähellä nollakasvua ja keskeiset ennakoivat suhdanneindikaattorit – kuten ostopäällikköindeksit – eivät povaa tulevalle talvelle vahvaa kehitystä teollisuuteen, eikä palveluihin. Eurooppalaisilla Stoxx600-yhtiöillä meneillään oleva vuoden kolmannen neljänneksen tulosjulkistuskausi on muodostumassa odotettua heikommaksi.

Ennen tulosjulkistuskauden alkua syyskuun puolivälissä Stoxx600-yhtiöiden tulosten ennakoitiin supistuvan noin 11 % vuotta aiemmasta. Nyt, kun tuloksista on julkistettu lähes kaksi kolmannesta, toteuma on yli 18 % pakkasella. Stoxx600-yhtiöiden tulostaantuman odotetaan jatkuvan yli talven aina ensi kesään saakka ja vuotuisen tuloskasvun ponnistavan plussalle vasta ensi vuoden kolmannella neljänneksellä.

Heikot talous- ja tuloskasvunäkymät ovat johtaneet Euroopassa huonompaan osakemarkkinoiden kehitykseen USA:han verrattuna. Lohdullisena voidaan pitää ainoastaan sitä, että Euroopan osakemarkkina on lähtökohtaisesti edullisesti arvostettu. Stoxx600-yhtiöiden arvostus suhteessa yritysten tekemiin tuloksiin on selvästi pitkän aikavälin keskiarvon alapuolella. Tällä Hetkellä Stoxx600-yhtiöiden P/E-kerroin on 11,5. Pitkällä aikavälillä kerroin on ollut keskimäärin 15, joten markkina on arvostettu yli 20 % alle pitkän aikavälin keskiarvon. Markkinat hinnoittelevat näin ollen jo reippaasti huonoja uutisia ja heikkoa talousnäkymää eurooppalaisiin osakkeisiin.

USA:ssa S&P500-yhtiöiden Q3(2023)-tuloskausi odotettua vahvempi ja tulossykli rakentamassa käännettä

Lähde: Bloomberg

Euroopassa Stoxx600-yhtiöiden Q3(2023)-tuloskausi jäämässä odotuksista ja tulostaantuman ennustetaan jatkuvan pitkälle vuoteen 2024

Lähde: Bloomberg

USA:n osakemarkkinan P/E-arvostus maltillistunut - Euroopassa osakemarkkina ”taantumahinnoiteltu”

Lähde: Bloomberg

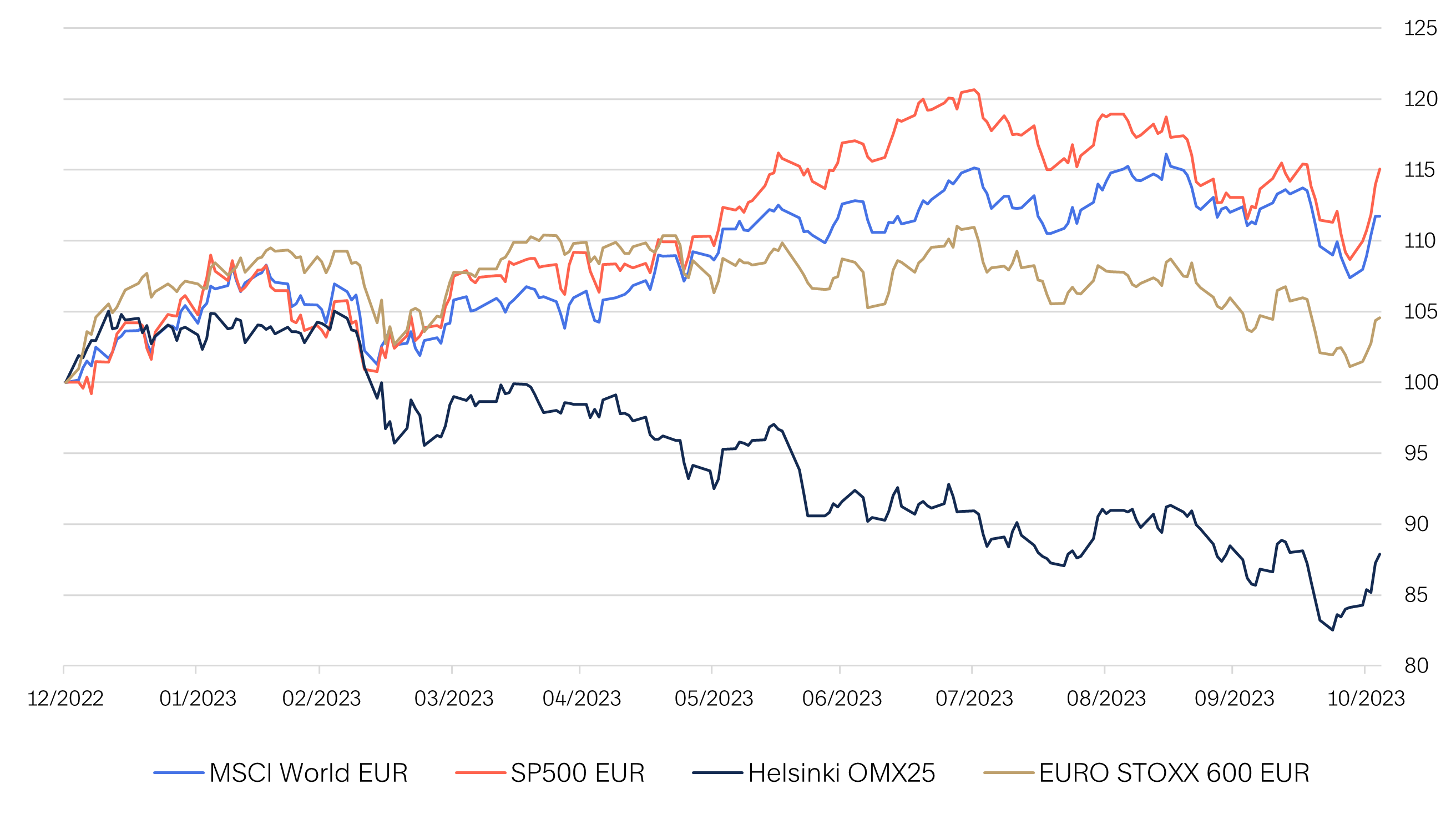

Osakemarkkinat kertovat talouksien kulkevan eri suhdannesyklin vaiheissa - vuoden 2023 alusta S&P500 +13 %, Maailma (MSCI World) +11 %, Stoxx600 + 5 % ja Suomi -12 %

Lähde: Bloomberg

Allokaatiossamme ylipainotamme USA:ta ja yrityslainoja

Osake-korkoallokaatiossamme olemme asemoituneet neutraaliin painoon. Osakeallokaation sisällä ylipainotamme edelleen vahvasti USA:n osakemarkkinaa. Eurooppa on tällä hetkellä allokaatiossa lähellä neutraalia painoa ja kehittyvät markkinat merkittävässä alipainossa. Korkoallokaatiossamme ylipainotamme vahvasti investment grade- ja high yield -yrityslainoja. Myös rahamarkkina- ja lyhyen koron sijoitukset ovat ylipainossa. Valtionlainoja alipainotamme edelleen.

.jpg)

.jpg?width=750&name=Finlandia-Varainhoito-Team%20(10).jpg)