Kuuman kesän jälkeen jäähdyttelyä markkinoilla

Kulunut kesä oli vahva osakemarkkinoilla. Maailman osakemarkkinat (MSCI World) kohosi kesä-heinäkuussa 9 %. Nousu ei ollut kuitenkaan täysin yhtenäistä. Erityisen hyvässä vedossa oli USA, missä osakemarkkinoiden yleistä kehitystä kuvaava S&P500-indeksi kipusi 10 %. Euroalueella meno oli maltillisempaa Stoxx600-yhtiöiden päätyessä 4 % plussalle. Suomeen muun maailman hyvä vire ei sen sijaan tarttunut. Meillä HEX-indeksi jäi kesä-heinäkuulta prosentin pakkaselle. Myös korkomarkkinoiden kehitys oli kesän aikana suotuisaa. Varsinkin yrityslainat tuottivat hyvin. Nyttemmin elokuussa osakemarkkinat kokivat korjausliikkeen alaspäin alkukuusta ja olivat koko kuukauden osalta nousun sijaan enemmänkin sivuttaisliikkeessä.

Taantumapelkojen hälveneminen ajoi kesärallia

Viime kuukausien osakemarkkinoiden menestyksen takana on ollut hidastuva inflaatio, näkemys keskuspankkien rahapolitiikan kiristyssyklin lopun lähestymisestä ja odotettua parempi talousdata USA:sta. USA:n kohdalla pelko taantumasta väheni ja toiveikkuus talouden niin sanotusta pehmeästä laskusta vahvistui. Pitkin vuotta sekä USA:n että euroalueen talouden on arvioitu olevan ajautumassa taantumaan. Useimmiten korkea inflaatio ja sitä seurannut rahapolitiikan nopea kiristäminen ovat johtaneet taloustaantumaan. Tällä kertaa taantuman odotusta on jatkuvasti työnnetty eteenpäin. Varsinkin USA:ssa tähän on vaikuttanut erittäin hyvänä säilynyt työllisyystilanne ja vahvana jatkunut yksityinen kulutus. Vaikka odotukset ovatkin kääntyneet yhä selvemmin pehmeän laskun puolelle, taantuman riski on edelleen koholla.

Taantuman mahdollisuuteen viittaa yleisten elinkustannusten kohoaminen ja korkojen nousu, jotka voivat iskeä kapulaa yksityisen kulutuksen rattaisiin erityisesti, mikäli työllisyystilanne lähtisi syystä tai toisesta heikkenemään. Vaikka inflaatio onkin hidastumassa, on elinkustannuksissa tapahtunut merkittävä tasokorjaus. USA:ssa yleinen hintataso on kohonnut kumulatiivisesti vuoden 2021 alusta noin 16 % ja euroalueella lähemmäs 18 %. Samalla lainarahan hinta on noussut ja saatavuus heikentynyt. Tällä on vääjäämättä negatiivinen vaikutus kulutukseen ja investointeihin, ja näin ollen koko kansantalouden kasvuun.

Kiina painoi osakemarkkinoita elokuussa

Vahvan kesä-heinäkuun jälkeen elokuun alussa osakemarkkinoilla nähtiin korjausliike alaspäin ja loppukuusta toipuminen. Karkeasti ottaen markkinat olivat koko elokuun osalta sivuttaisliikkeessä. Lukuisilla osakemarkkinoiden teknisillä muuttujilla mitattuna markkina kävi kuumana kesärallin jälkeen, joten pieni jäähdyttely elokuussa oli jopa toivottua. Varsinainen vaikutin elokuun tapahtumien taustalla oli huoli Kiinan taloudesta. Vielä kuluvan vuoden alussa Kiinan koronarajoitusten poistumisen odotettiin vauhdittavan reippaasti maan taloutta ja tukevan globaalia kasvua. Tässä kohtaa sijoittajat ovat kokeneet pettymyksen. Kiinalaiset eivät aloittaneet kulutusjuhlia korona-aikana kertyneistä mittavista säästöistä huolimatta. Kiinan kiinteistösektori ja useat maan merkittävimmistä kiinteistökehittäjistä ovat heikossa hapessa. Kiinteistökaupan volyymit ja asuntojen hinnat ovat tukevassa laskussa, mikä on saanut kuluttajat varovaisiksi. Kiinalaisten kotitalouksien varallisuudesta on runsaat kaksi kolmannesta asunnoissa ja kiinteistösidonnaisissa sijoituksissa. Kiinteistösektorin heikentyminen ja kasvava työttömyys latistavat yksityistä kulutusta. Kiinan teollisuudelle ei ole näytä tulevan vetoapua entiseen tapaan myöskään maan ulkopuolelta. USA:n ja euroalueen talouksien hidastuminen näkyy Kiinan teollisuustuotannossa, jonka kasvu on hidastunut reippaasti.

Teollisuus hidastaa, palveluissa näkymät lohdullisemmat

Keskeiset ennakoivat suhdanneindikaattorit kertovat teollisuuden näkymien olevan vaatimattomat niin USA:ssa kuin euroalueellakin. Palveluissa näkymät ovat jokseenkin lohdullisemmat, mutta myös palvelualan kasvumomentum on pehmentynyt. Teollisuudessa hidastuminen on havaittu selvästi. Teollisuuden ostopäällikköindeksit ovat laskeneet huomattavasti uusien tilausten painuessa. Palveluissa kotitalouksien vakaa työllisyystilanne on pitänyt yllä halukkuutta ostaa, matkustaa ja kuluttaa kustannusten noususta huolimatta.

Toistaiseksi ei näy merkkejä, että yritykset olisivat ryhtymässä vähentämään työvoimaansa, vaikka tuloskasvu onkin hidastunut ja molemmin puolin Atlanttia pörssilistatut yhtiöt kärsivät tulostaantumasta. Voi olla, että yritykset pyrkivät välttämään massiivisia irtisanomisia suhdannetilanteen paranemisen toivossa. Esimerkiksi USA:ssa S&P500-yhtiöiden tulostaantuman odotetaan taittuvan jo kuluvan vuoden lopulla ja taloussuhdanteen kohenevan nykyisestään vuotta 2024 kohti kuljettaessa. Euroalueella yritysten tulostaantuman odotetaan sen sijaan kestävän pidempään. Esimerkiksi eurooppalaisten Stoxx600-yhtiöiden ennakoidaan pääsevän positiivisen tuloskasvun syrjään kiinni vasta vuoden 2024 keväällä. Palkkakustannukset ovat kuitenkin nousseet merkittävästi, mikä painaa yritysten marginaaleja jatkossa. Vaikka kuluttajien ostovoima paraneekin palkkojen kohotessa, marginaalien heikkous voi johtaa yrityksissä irtisanomisiin tulevan talven aikana.

Teknologiayhtiöiden menestys nostanut osakemarkkinaa

Sijoittajat eivät odota tällä hetkellä syvää taikka pitkää taantumaa. Varsinkin USA:ssa, vaikka kokonaistuotannon kasvu on hidastunut, talous on edelleen monin paikoin vahva. Työllisyystilanne on USA:ssa hyvä, palkkojen tukeva nousuvauhti on kompensoinut inflaation aiheuttamaa rahan ostovoiman heikkenemistä, ja korona-ajan säästöjä on riittänyt kulutettavaksi tänne saakka. Investointeja moderniin tuotantoon ja teknologiaan tehdään jatkuvasti. Tekoälyn odotetaan nostavan yritysten tuottavuutta, joten tekoälyn kehittämiseen sidoksissa olevien teknologiayhtiöiden osakurssit ovat olleet erityisen vahvassa nosteessa. Esimerkiksi tästä käy vaikkapa Nvidian osake, jonka hinta on ampaissut ylös yli 200 % kuluvan vuoden alusta. Myös muut suuret teknologiayhtiöt, kuten Meta, Alphabet ja Apple, ovat nousseet tukevasti, mikä kertoo sijoittajien uskovan teknologiayhtiöiden kohentavan jatkossa tuloksentekoaan vauhdikkaasti. Teknologiayhtiöiden osakkeiden menestys onkin ollut pääasiallinen tekijä USA:n osakemarkkinoiden vauhdittajana ja johtanut USA:n muuta maailmaa vahvempaan osakemarkkinoiden kehitykseen. Omassa osakeallokaatiossamme suosimme tällä hetkellä vahvasti USA:n markkinaa ja toimialoista teknologiaa ja teollisuutta. USA:n paino osakeallokaatiossamme on noin 75 %.

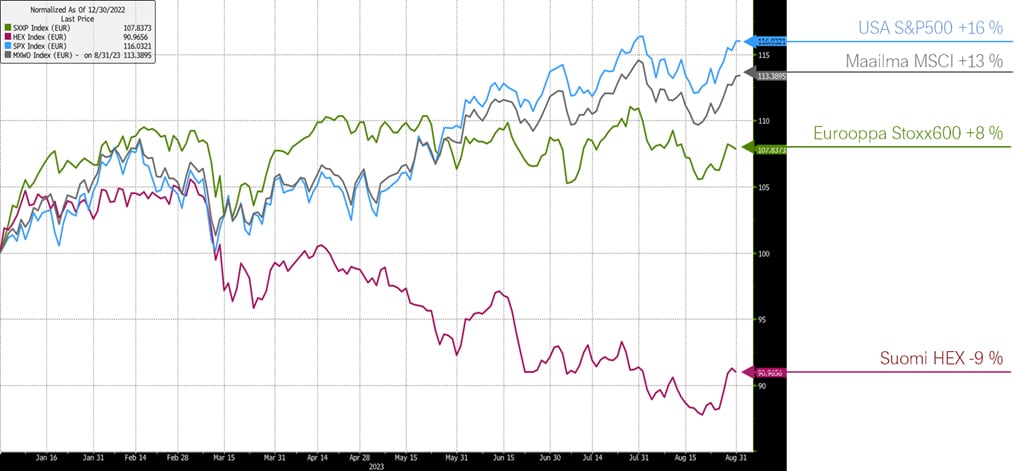

Osakemarkkinat kertovat talousnäkymien olevan epäyhtenäisiä maasta ja alueesta riippuen – USA:n markkina on ollut tänä vuonna vahvassa nosteessa, kun taas Suomi huomattavan heikossa vedossa.

Lähde: Bloomberg

Talouskasvu jakautuu epätasaisesti

Globaalin talouden kokonaiskuva ei ole yhtenäinen. Tämä on heijastunut myös osakemarkkinoiden kehitykseen. USA:n talous on yllättänyt positiivisesti ja pitänyt pintansa yksityisen kulutuksen tukemana odotettua paremmin, mikä on heijastunut myös pörssikursseihin. Euroalueella talousuutiset ovat olleet jokseenkin heikompia ja talous kyntää nollan tuntumassa. Euroalueen osakemarkkinat ovatkin jääneet yleisesti ottaen jälkeen USA:sta.

Meillä Suomessa osakemarkkinakehitys on ollut kuluvana vuonna erityisen heikkoa. Suomessa pörssi on vientivetoinen ja pörssilistatut yhtiöt ovat korostuneesti materiaaleja, välituotteita ja investointihyödykkeitä valmistavia teollisuusyrityksiä. Pörssiämme voisi luonnehtia jälkisykliseksi. Maailmantalouden kasvun hidastaessa monen pörssilistatun yhtiömme tilauskirjat ohenevat ja tuloksenteko heikkenee. Koimaiset yhtiömme pääsevät vauhtiin vasta, kun globaali talous piristyy, vienti alkaa vetämään ja ulkomaiset yritykset ryhtyvät jälleen investoimaan. Juuri nyt tällaisesta ei ole merkkejä.

Paitsi maantieteellisesti myös toimialoittain globaali talouskasvu jakautuu tällä hetkellä epäyhtenäisesti. Ympäri maailmaa teollisuudessa menee heikommin, kun taas palvelutoimialalla kehitys on jatkunut parempana. Työmarkkinoiden vahvuus on edelleen talouden kiistaton valopilkku.

Epätasainen talouskehitys on heijastunut myös osakkeiden arvostukseen. USA:ssa perinteisellä P/E-kertoimella mitattuna osakkeiden arvostukset liikkuvat 10–15 % pitkän aikavälin yläpuolella. Odotukset on näin ollen viritetty siihen suuntaan, että yhtiöiden liikevaihdot ja tulokset kehittyvät suotuisasti. Kääntäen, osakekurssien taso ei kestä nykyisellään merkittäviä tulospettymyksiä tai huonoja uutisia taloudesta. Sen sijaan meillä Suomessa ja muualla euroalueella arvostustasoa kuvaavat tunnusluvut ovat selvästi alle pitkän aikavälin keskiarvojen. Atlantin tällä puolella odotukset yritysten tuloskehityksestä ovat vaatimattomampia ja osakemarkkinoiden voidaan katsoa olevan ”taantumahinnoiteltu”. Huolimatta euroalueen alhaisemmista arvostuskertoimista painotamme sijoituksissamme edelleen USA:n markkinaa. Katsomme USA:n markkinan olevan euroaluetta dynaamisempi ja tulevan voittajana ulos meneillään olevasta maailmantalouden heikommasta kasvujaksosta.

.jpg)