Kuluvan vuoden Q1-tuloksia pukkaa – yleinen tunnelma markkinoilla on odottava

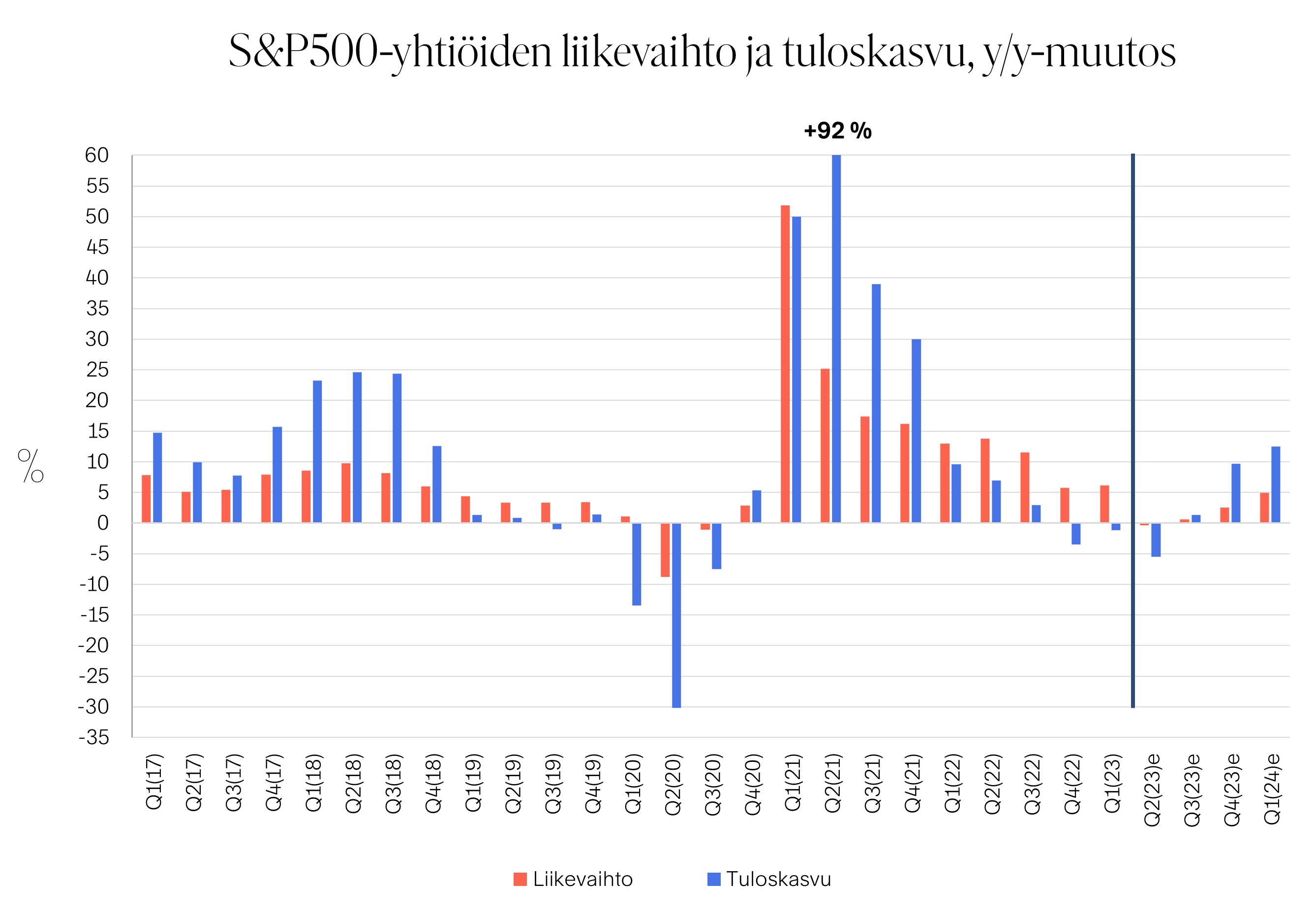

Osakemarkkinoilla eletään kiivainta tulosjulkistuskauden vaihetta. Tätä kirjoittaessani USA:n S&P500-yhtiöistä tuloksensa on raportoinut 60 % ja eurooppalaisista Stoxx600-yhtiöitä 45 %. Toistaiseksi tuloskausi on edennyt välttävästi. USA:ssa tuloskasvu on jäämässä miinusmerkkiseksi, mutta neljä viidennestä tuloksista on silti ylittänyt analyytikkoennusteet. Euroopassa Stoxx600-yritysten tulokset ovat myös supistumassa vuoden takaisesta, joskin tuloksista on ollut kaksi kolmannesta (63 %) odotuksia parempia. Varsinaisten tulosten ohella sijoittajia kiinnostaa ennen kaikkea se, miten yhtiöt kommentoivat ja ohjeistavat näkymiään loppuvuodelle 2023. Vaikka kurssiliikkeet yksittäisissä osakkeissa ovatkin tulosjulkistusten yhteydessä olleet paikoin merkittäviä, toistaiseksi yleinen markkinaliikehdintä on jäänyt huhti-toukokuussa maltilliseksi. Tunnelmaa markkinoilla voisi kuvata valjuksi ja odottavaksi.

USA:n S&P500-yhtiöiden tuloskasvu painunut pakkaselle

Lähde: Bloomberg

Markkinatasolla tuloskasvuodotukset matalia vuodelle 2023

Kuluvan vuoden markkinatason tuloskasvuodotukset ovat sekä Euroopan että USA:ssa lähellä nollaa. USA:ssa toimialoista vahvinta tuloskasvua odotetaan kestokulutushyödykkeissä. Myös viestintäpalveluissa ennakoidaan vahvaa kasvua. Euroopassa kovinta menoa ennakoidaan finanssisektorille ja IT-toimialalle. Finanssisektorilla myötätuulta tuo yleisesti noussut korkotaso, mikä parantaa pankkien luottomarginaaleja. Heikointa tuloskasvua ennustetaan puolestaan energia- ja raaka-ainesektoreilla, joilla tulokset nousivat vahvasti vuonna 2022 korkeiden öljy- ja raaka-ainehintojen ansiosta.

Pahimmat taantumapelot hellittäneet, mutta maailma ei ole riskiä vailla

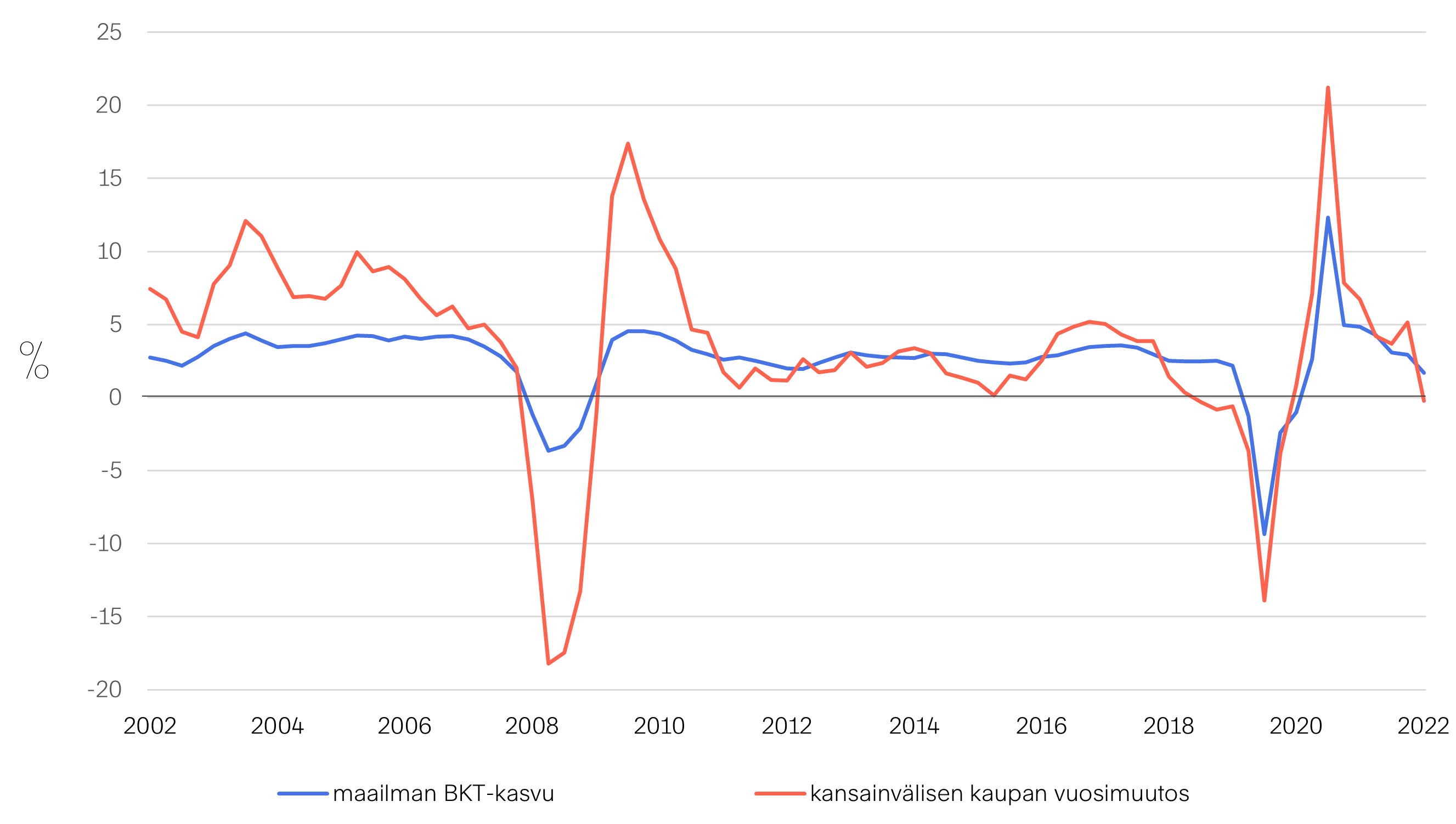

Talouden aktiviteettia mittaavien muuttujien valossa viimeaikainen talouskehitys on ollut kaksijakoista. Palveluiden ostopäällikköindeksit osoittavat, että niin USA:n kuin euroalueenkin palvelusektorilla kehitys on myönteistä ja kasvu jatkuu, mutta teollisuudella menee heikosti. Pitkän ja syvän taantuman todennäköisyys on näkemyksemme mukaan kuitenkin kaiken kaikkiaan vähentynyt sitten vuoden vaihteen. Rahapolitiikan ja rahoitusolosuhteiden kiristymisen kaikkia negatiivisia vaikutuksia ei tosin vielä ole todennäköisesti nähty. Maaliskuisen minipankkikriisin tapaisia ikäviä yllätyksiä voidaan vielä nähdä lisää. Viime kädessä on edelleen epäselvää, kuinka paljon pankkien lainananto lopulta kiristyy muuttuneen korkoympäristön ja pankkien tiukentuneiden vakavaraisuusvaateiden seurauksena. Rahoitusolosuhteiden kiristymisellä on vääjäämättä hidastava vaikutus talouskasvuun.

Talouskasvu hidastuu, mutta syvää ja pitkää taantumaa pelätään aikaisempaa vähemmän

Lähde: Macrobond

Pankkien luottokantojen kehitys kertoo talouskasvun hidastumisesta

Pankkien luotonanto on yksi keskeinen talouskehityksen mittari. Tilastot viime kuukausilta kertovat luottokantojen supistuvan merkittävästi etenkin euroalueella. Tämä on osoitus heikosta taloussuhdanteesta. Lainojen myöntäminen on vähentynyt niin kotitalouksille kuin yrityksillekin. Kehitykseen on kaksi keskeistä syytä: 1) korkotaso on noussut erittäin nopeasti ja tämä muutos on saanut monet harkitsemaan entistä tarkemmin kannattaako lainaa ottaa. Luottojen kysyntä on siis toisin sanoen laskenut; 2) pankkien luotonmyöntökriteerit ovat kiristyneet selvästi, eli tarjonta on supistunut.

Inflaation hillitsemisen kannalta luotonannon supistuminen on hyvä uutinen, sillä lainarahan käytön vähentyminen leikkaa sekä yritysten että kotitalouksien mahdollisuuksia kuluttaa ja investoida, mikä hillitsee hintojen nousupaineita. Talouskasvun kannalta uutinen on kuitenkin huono, sillä lainakannan supistuminen tarkoittaa sitä, että kulutukseen ja investointeihin suuntautuu aiempaa niukemmin varoja. Tämä vähentää kokonaiskysyntää ja leikkaa talouden kasvua.

Arvioittaessa talouden näkymiä, epäselvää on vielä, kuinka rajusti keskuspankkien rahapolitiikan kiristys lopulta leikkaa pankkien lainanantoa ja luottokantoja. Keskuspankkien rahapolitiikan kiristämisen vaikutukset näkyvät vasta viiveellä. Esimerkiksi euroalueella luottokantojen supistuminen on ollut vasta viime kuukausien ilmiö ja se voi mahdollisesti jatkua vielä pitkään, mikäli kireän rahapolitiikan jakso pitkittyy. Luotonannon kehitys on joka tapauksessa yksi konkreettisimmista talouden tilasta kertovista indikaattoreista, ja nyt se kertoo talouskasvun hidastumisesta – joten jäämme seuraamaan tilannetta!

Kohtuullisesti hinnoitellut laadukkaat kasvuyhtiöt sijoitustoiminnan ytimessä

Viimeinen kuukausi on ollut markkinoilla rauhallinen, mutta maaliskuinen myrsky pankkialalla toi muistutuksen markkinariskeistä. Sekä hyvinä aikoina ja erityisesti markkinaepävarmuuden vallitessa laadukkaiden kasvuyhtiöiden edut korostuvat. Tasainen kasvu, vahvat pääoman tuotot, hyvät ja stabiilit tulosmarginaalit sekä alhainen velkaantuneisuus luovat arvoa osakkeenomistajalle pitkällä aikavälillä. Laadukkaissa ja tasaisesti kasvavissa yhtiöissä löytyy hyviä mahdollisuuksia pitkäjänteisille sijoittajille. Omassa salkunhoidossamme keskitämmekin sijoituksemme juuri tällaisiin yrityksiin.

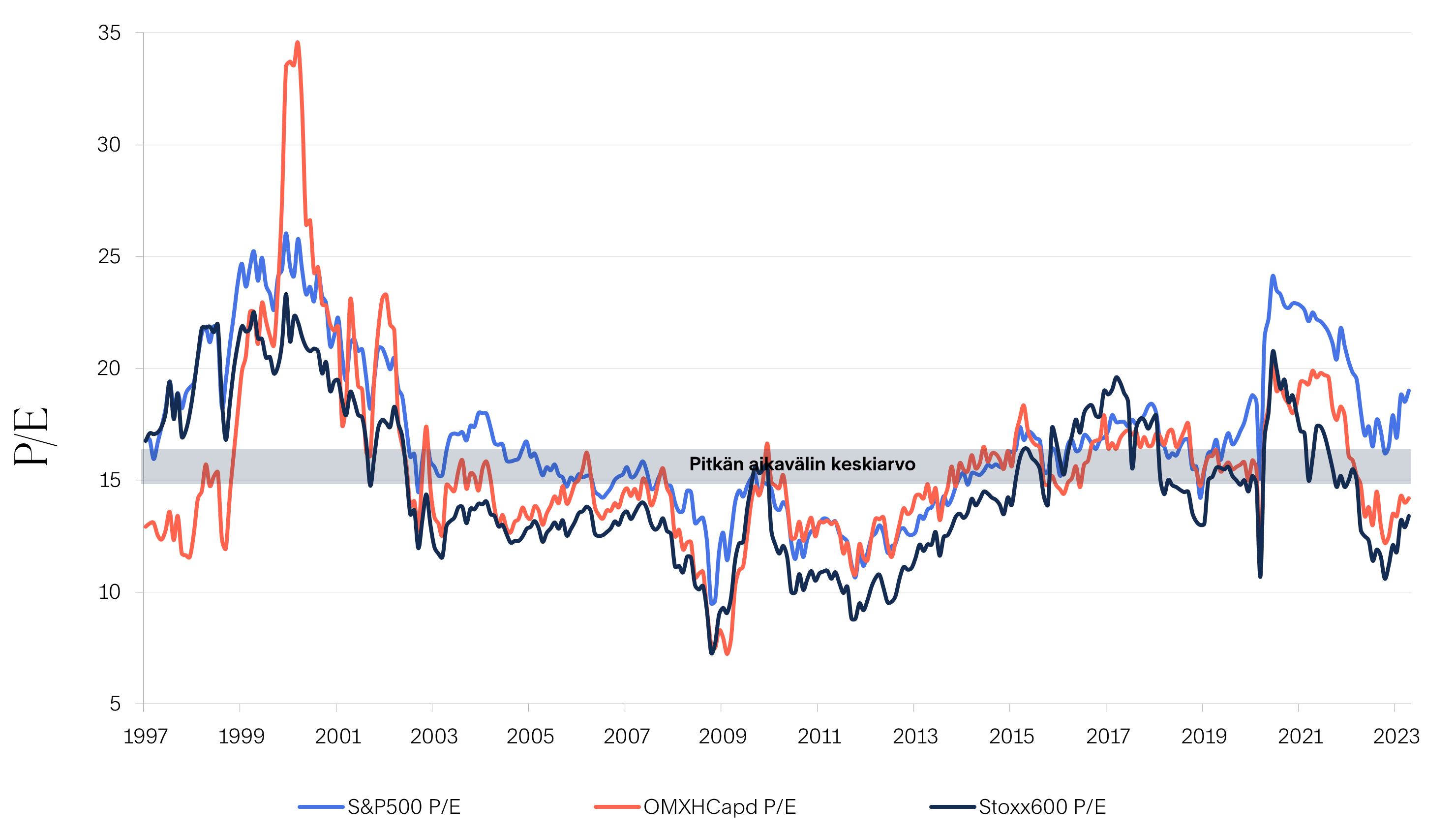

Yhtiöiden laatukriteereiden ohella on syytä luonnollisesti kiinnittää huomiota yhtiön osakkeen hinnoitteluun. Joillakin laatuyhtiöillä arvostustaso on niin korkea, että kaikki hyvä on jo täysin hinnoiteltu osakkeen kurssiin. Ajoittainen markkinahermoilu tarjoaa kuitenkin usein mahdollisuuksia tarttua kiinni yksittäisiin laatuyhtiöihin edullisella arvostuksella. Viimeisen puolen vuoden aikana tapahtuneesta arvostustasojen kohoamisesta huolimatta eurooppalainen osakemarkkina on kokonaisuutena edelleen historiallisesti katsottuna maltillisesti arvostettu.

USA:ssa arvostuskertoimet ovat Eurooppaa korkeammalla ja historiallisesti tarkasteltuna hieman pitkän aikavälin keskiarvon yläpuolella. USA:n osakemarkkinoiden yleinen kurssitaso ei näin ollen kestä suuria pettymyksiä. Osakemarkkinat hinnoittelevat kuitenkin jo nyt kohonneen korkotason, kiihtyneen inflaation sekä hidastuvan talous- ja yritysten tuloskasvun. Näin ollen, mikäli syvältä ja pitkältä taantumalta vältytään, eikä talouden kehityksessä tapahdu merkittäviä negatiivisia yllätyksiä, USA:n osakemarkkinoilla on Euroopan tapaan edellytykset kestävämpään elpymiseen.

Osakemarkkinoiden P/E-kertoimet maltillisia euroalueella, USA:ssa arvostukset hieman koholla

Lähde: Bloomberg

Ylipainotamme rakenteellisesti USA:n osakemarkkinaa

Taloutena USA on Eurooppaan verrattuna joustavampi ja dynaamisempi. Esimerkiksi USA:n työmarkkinoilla ei ole samanlaisia työvoiman liikkuvuuteen tai yritysten palkkaamis- ja irtisanomiskäytäntöihin liittyviä pidäkkeitä kuin meillä euroalueella. Myös palkkajoustot ovat USA:ssa suurempia. USA:ssa yksittäisillä yrityksillä ja koko taloudella on parempi kyky sopeutua sekä ulkoisiin että sisäisiin shokkeihin kuin euroalueella. Näistä syistä suosimme salkunhoidossamme rakenteellisesti sijoituksia USA:han Euroopan kustannuksella.

Vaikka taantumariski on tällä hetkellä jonkin verran koholla, tuloskasvuennusteisiin liittyy edelleen epävarmuutta ja korkotaso pysytellee korkeammalla ja pidempään kuin mitä markkinat nyt ennakoivat, ylätason allokaatiossamme olemme osakkeissa lähellä neutraalia painoa. Suhteessa koko maailman osakemarkkinaan ylipainotamme sijoituksia USA:han. Tältä osin kyseessä on strateginen päätöksemme USA-markkinan ylipainottamisesta pitkällä aikavälillä.

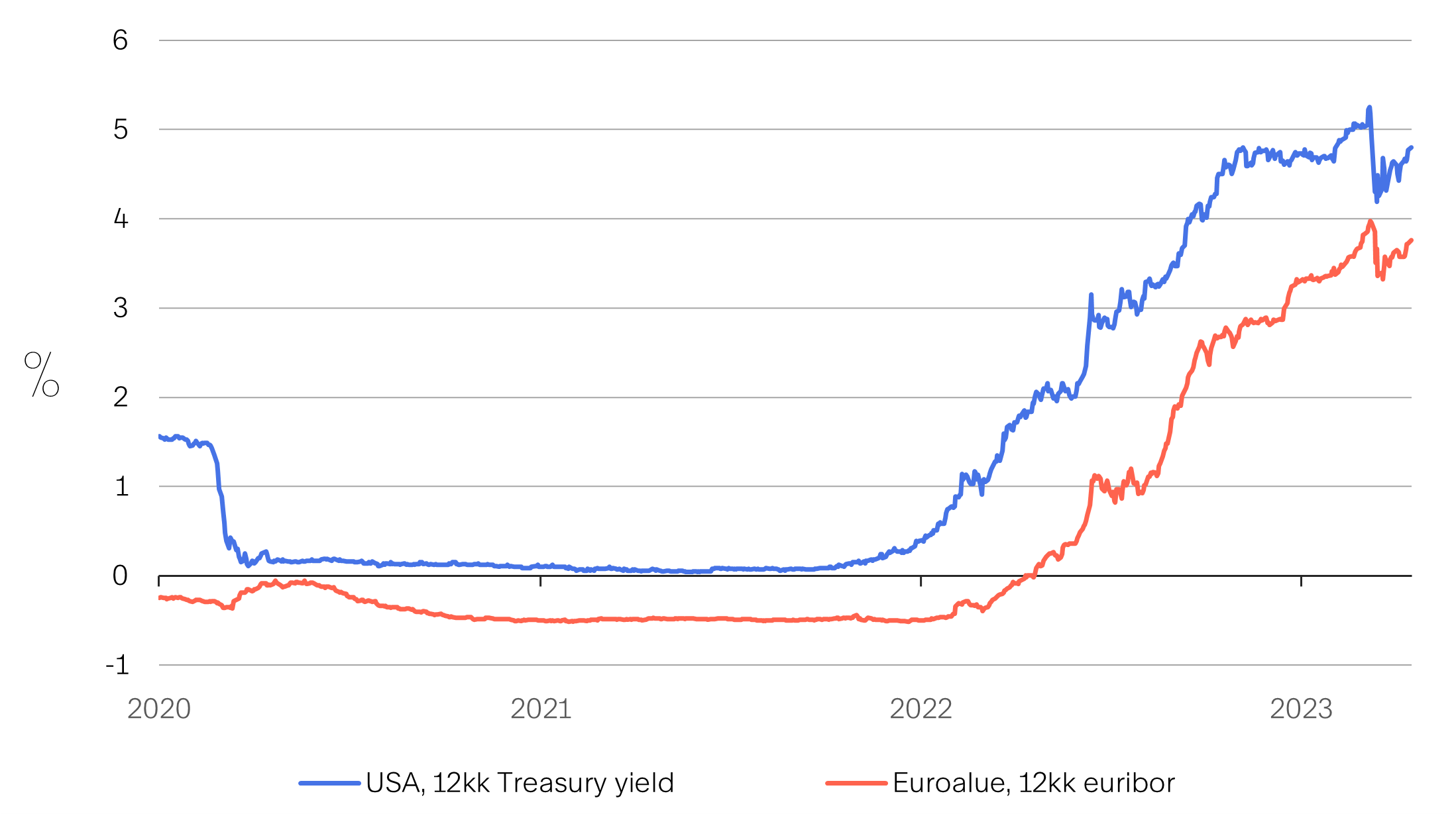

Uskomme korkosyklin huipun olevan käsillä. Keskuspankkien rahapolitiikan kiristäminen on lähestymässä loppuaan ja lyhyet markkinakorot hinnoittelevat jo vahvasti odotettavissa olevia korkojen nostoja. Pitkissä koroissa merkittävin liike ylöspäin on myös nähty. Korkoallokaatiossamme alipainotamme tällä hetkellä valtionlainoja. Hukuttelevimman tuottopotentiaalin ja riski/tuotto -suhteen tarjoavat tällä hetkellä yrityslainat, jotka ovat ylipainossa korkoallokaatiossamme.

Korkosyklin huippu käsillä – lyhyet korot hinnoittelevat jo vahvasti keskuspankkien kiristyvää rahapolitiikkaa.

Lähde: Macrobond

.jpg)