Viime kuukausina olemme yhä taajempaan käyneet sijoittajien kanssa keskusteluja tuottoerojen levenemisestä USA:n, Euroopan ja Suomen osakemarkkinoiden välillä. Monet ovat kuulleet väittämiä, joiden mukaan Suomen markkina on jo pidempään ollut niin heikko, että osakkeet ovat muuttuneet halvoiksi, ja voimme odottaa Suomen markkinan ajavan piakkoin kiinni tuottoeron, joka on päässyt syntymään erityisesti suhteessa USA:n osakemarkkinoihin. Tämän perusteella Suomen osakemarkkinoille olisi odotettavissa ylivertaisia tuottoja muihin keskeisiin osakemarkkinoihin ja varsinkin USA:han verrattuna. Epäilemme, että näin ei tule käymään.

USA:n osakemarkkina pieksee meikäläiset mennen tullen – ja syystä

Vuosi 2022 oli heikko osakemarkkinoilla ympäri maailmaa. Viimeisen puolentoista vuoden aikana USA:n osakemarkkina on elpynyt täysin koetusta heikosta markkinajaksosta ja takonut tänä vuonna uusia huippuja. Myös Atlantin tällä puolella osakemarkkinat ovat pitkälti toipuneet vuoden 2022 laskusta. Euroopan Stoxx600-indeksi on samoilla tasoilla kuin vuosien 2021–2022 taitteen huipussa. Meillä Suomessa osakemarkkinat ovat sen sijaan olleet laskutrendissä jo 2,5 vuotta syyskuusta 2021 lähtien.

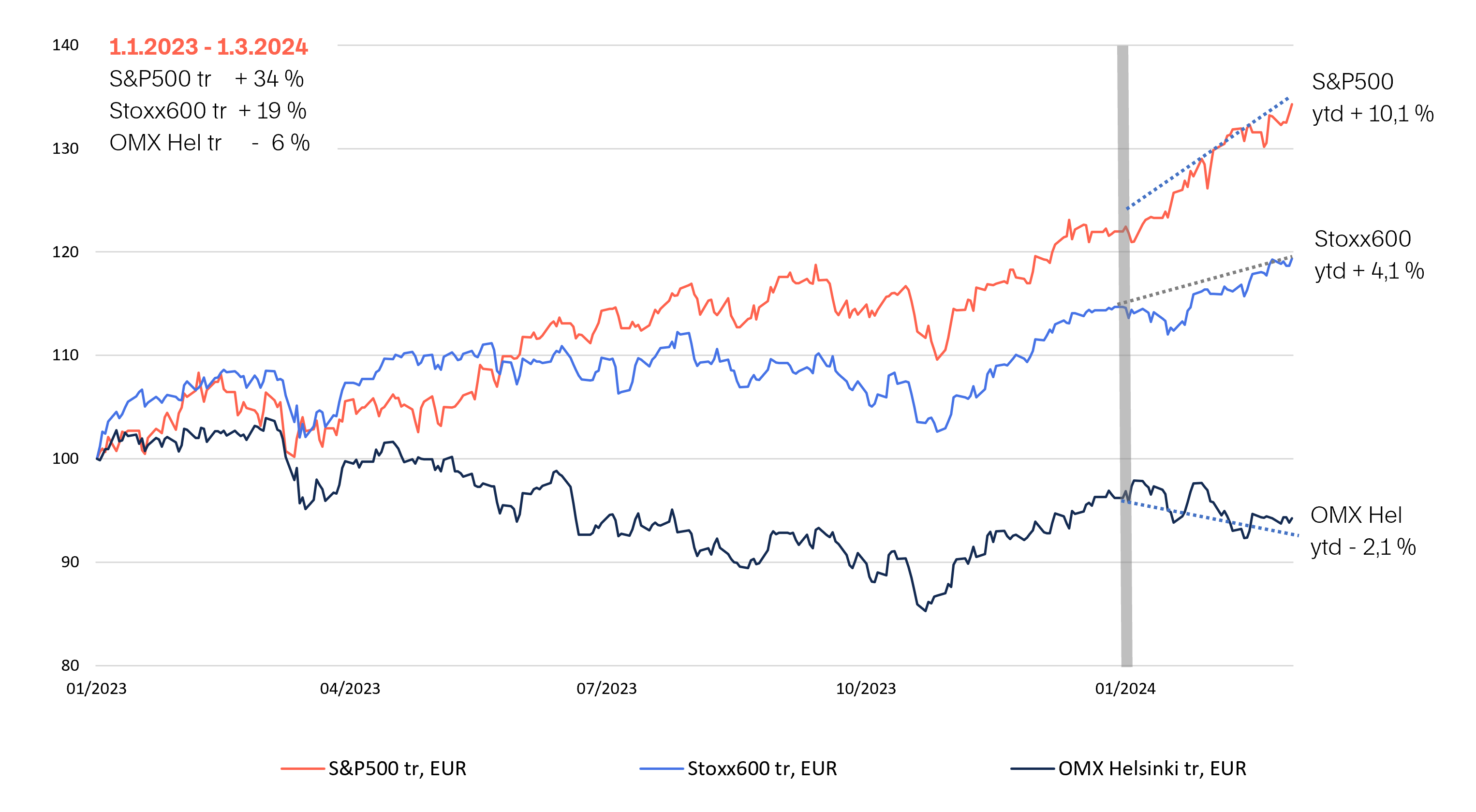

USA:n osakemarkkinan nousu on viimeisen runsaan vuoden aikana ollut selvästi Eurooppaa vahvempaa ja suhteessa Suomeen ero on jopa karmaisevan suuri. Tätä kirjoittaessani USA:n S&P500-indeksin yhtiöt ovat tahkonneen sijoittajalle osingot mukaan lukien 34 % vuoden 2023 alusta. Euroopan Stoxx600-indeksin kokonaistuotto on samalta ajalta 19 %. Suomen pörssin tuotto jää sen sijaan 6 % pakkaselle, vaikka osingot laskettaisiin mukaan. Reippaassa vuodessa kuilu USA:n ja Suomen osaketuottojen välillä on revennyt mittavaan 40 prosenttiyksikköön. Pelkästään kuluvan vuoden alusta tuottoeroa on tähän mennessä syntynyt noin 12 prosenttiyksikköä USA:n S&P500-indeksin ollessa plussalla 10 % ja Suomen pörssin jäädessä pari prosenttia miinukselle.

USA:n osakemarkkina repinyt huomattavan tuottoeron Eurooppaan – Suomen markkina jäänyt julmasti jälkeen USA:sta

Lähde: Macrobond

Tuottoerojen leveneminen yhä suuremmiksi jo vuosikymmeniä kestänyt ilmiö

On varmastikin niin, että jossain kohtaa kansainvälisen talouden suhdanteen vahvistuessa ja Suomen vientiteollisuuden näkymien parantuessa suomalaisten pörssiyhtiöiden kurssikehitystä rasittava tulostaantuma väistyy. Markkinoiden konsensusennusteissa meneillään olevan tulostaantuman päättymistä ja tulossyklin vahvistumista povataan tämän vuoden jälkipuoliskolle. Tämän myötä nähdään varmastikin yksittäisiä kuukausia, vuosineljänneksiä tai hieman pidempiäkin ajanjaksoja, jolloin Suomen osakemarkkina ajaa kiinni USA:ta ja muuta Eurooppaa. Emme kuitenkaan usko, että syntynyttä 40 prosenttiyksikön kuilua USA:n ja Suomen välillä kurotaan kiinni edes lähimain. Olemme lyömässä ennemminkin vetoa sen puolesta, että näemme menneiltä vuosilta tutun ilmiön merkittävän osan tuottoerosta jäädessä pysyväksi.

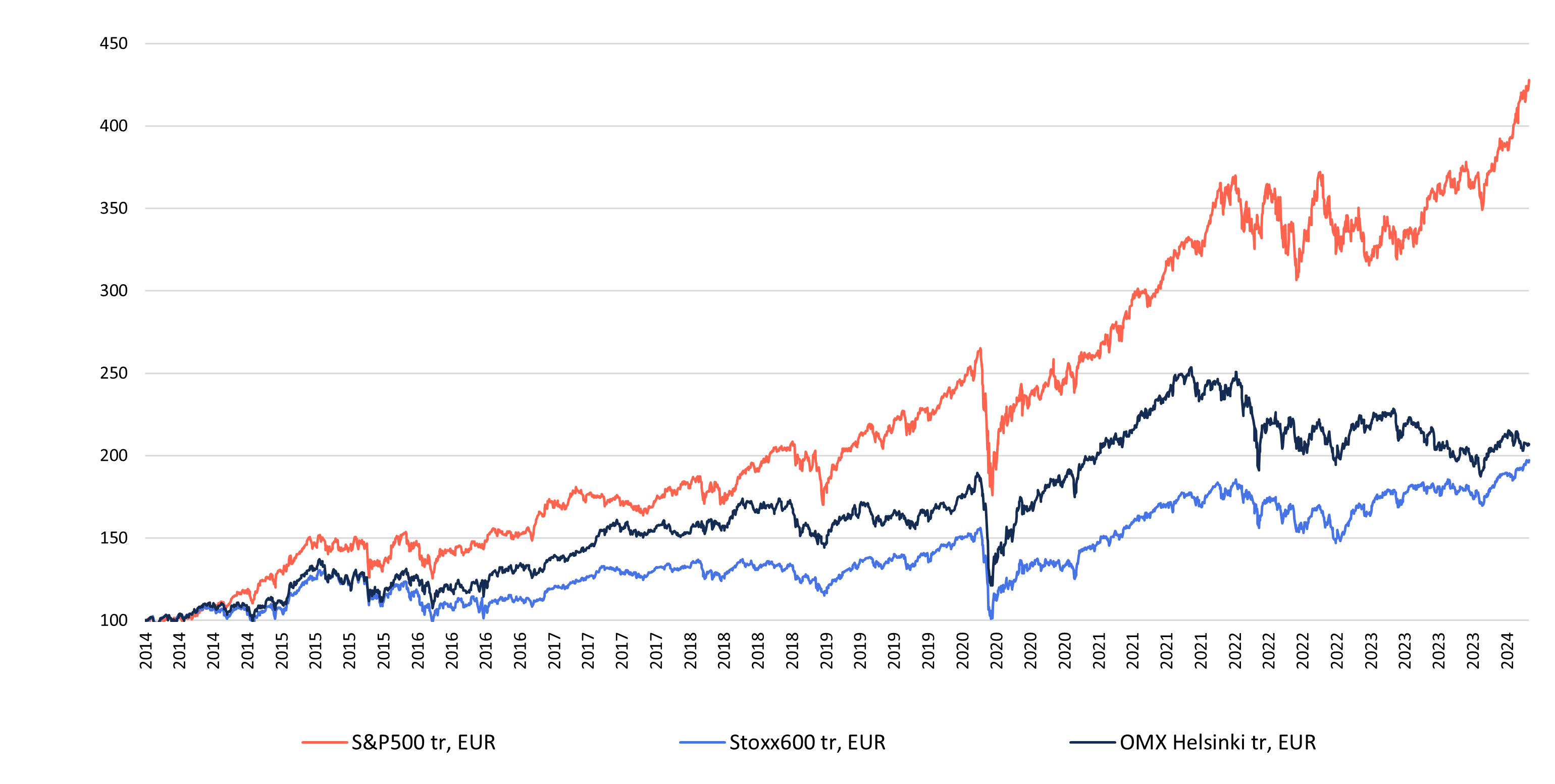

Viimeisen kymmenen vuoden aikana USA:n S&P500-indeksin kokonaistuotto on ollut noin 330 %. Samalla jaksolla Euroopan Stoxx600 ja Suomen OMX Helsinki ovat tuottaneet karkeasti ottaen noin 100 %. USA:n osakemarkkinat ovat näin ollen tarjonneet kolminkertaisen tuoton Suomen tai laajaan Eurooppaan verrattuna. Tuottoerot korostuvat entisestään, mikäli tarkastellaan vielä pidempää ajanjaksoa, vaikkapa esimerkiksi koko tätä vuosituhatta.

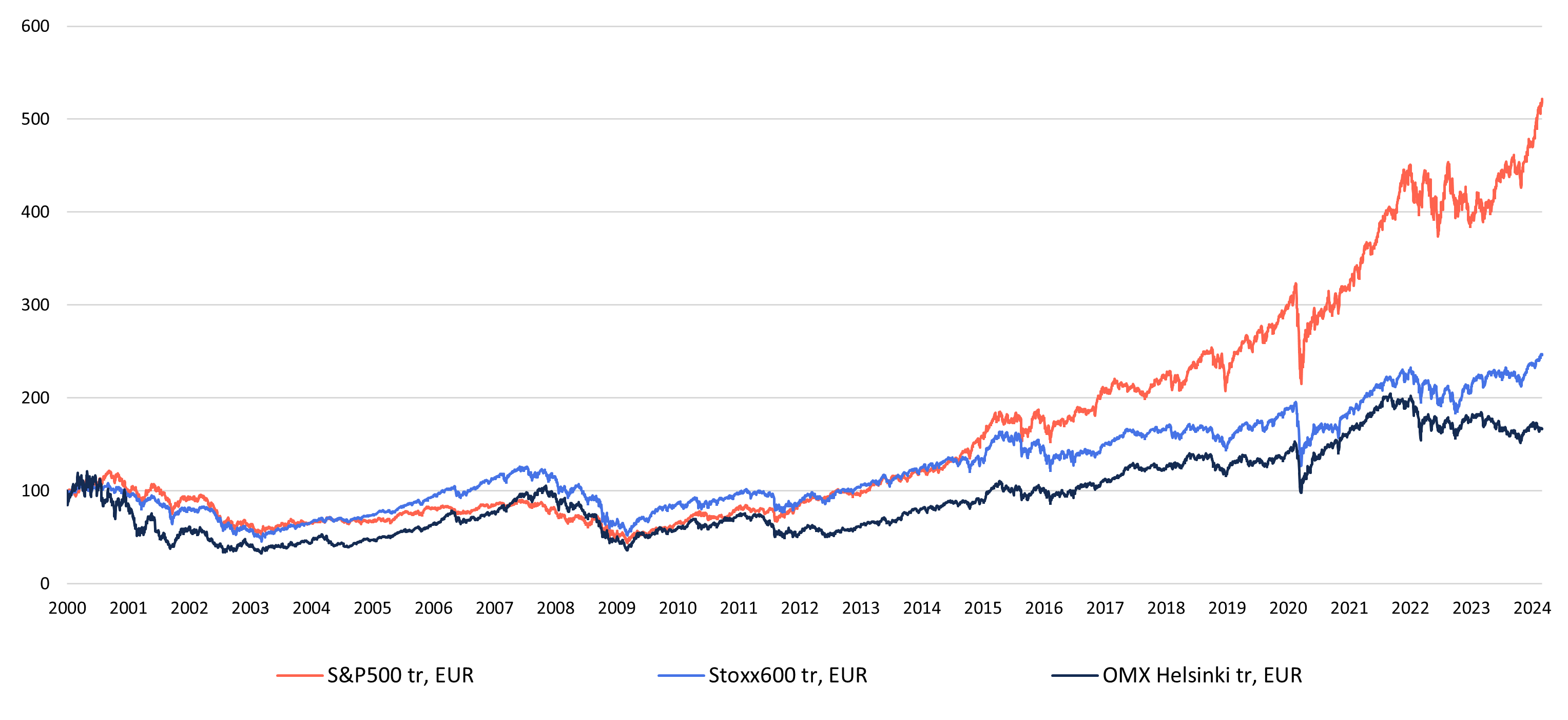

Suomen ja USA:n markkinan välinen tuottoero on karut 350 prosenttiyksikköä tältä vuosituhannelta ja USA:n tuotto kaiken kaikkiaan kuusinkertainen Helsinkiin verrattuna.

Viimeisin lähes neljännesvuosisata pitää sisällään useamman talouden nousukauden ja vahvan osakemarkkinajakson ohella myös heikkoja talouden aikoja ja osakemarkkinoiden romahduksia, kuten vuosituhannen vaihteen teknokuplan puhkeamisen (2000–2003), finanssikriisin (2008–2009) ja koronapandemian aiheuttaman shokin (2020). S&P500 on takonut tauluun 420 % nousun vuodesta 2000. Stoxx600 on tuottanut samaan aikaan noin 150 % ja OMX Helsinki kurkottanut hieman vajaat 70 % plussalle osingot mukaan lukien. Ilman osinkoja Helsingin pörssin tuotto jäisi reippaasti miinukselle.

Suomen ja USA:n markkinan välinen tuottoero on karut 350 prosenttiyksikköä tältä vuosituhannelta ja USA:n tuotto kaiken kaikkiaan kuusinkertainen Helsinkiin verrattuna. Tuottoerojen repeäminen ja niiden muodostuminen pysyviksi sekä ajan myötä yhä massiivisemmiksi on ollut pitkä, jo vuosikymmeniä kestänyt ilmiö – ja tämä kehitys jatkunee, ellei jotain perustavanlaatuista tapahdu talouden rakenteissa ja yritysten yleisessä toimintaympäristössä.

Tuottoerojen repeäminen ja niiden muodostuminen pysyviksi sekä ajan myötä yhä massiivisemmiksi on ollut pitkä, jo vuosikymmeniä kestänyt ilmiö – ja tämä kehitys jatkunee, ellei jotain perustavanlaatuista tapahdu talouden rakenteissa ja yritysten yleisessä toimintaympäristössä.

Viimeisen kymmenen vuoden aikana USA:n osakemarkkina on tuottanut hieman yli kolme kertaa enemmän kuin Eurooppa tai Suomi

Lähde: Macrobond

Tällä vuosituhannella USA:n (S&P500) kokonaistuotto on ollut kuusinkertainen Helsingin pörssiin verrattuna

Lähde: Macrobond

Tuottavuus, talouskasvu ja yritysten tuloskehitys jumittaa Suomessa ja koko euroalueella

Yritysten tuloskehitys on osakemarkkinoiden keskeinen ajuri. Pörssilistattujen yritysten tuloskasvu on ollut viimeisten vuosikymmenten aikana USA:ssa huomattavasti vahvempaa kuin euroalueella tai Suomessa. Yritysten parempi menestys ja vahvempi tuloskasvu ovat puolestaan johdettavissa aina talouden rakenteista ja perustekijöistä lähtien.

Rakenteellisesti USA on Suomea ja muuta euroaluetta joustavampi ja dynaamisempi talous. Esimerkiksi USA:n työmarkkinoilla ei ole samanlaisia työvoiman liikkuvuuteen tai yritysten palkkaamis- ja irtisanomiskäytäntöihin liittyviä pidäkkeitä kuin meillä Suomessa ja laajemmin euroalueella. Myös palkkajoustot ovat USA:ssa suurempia. USA:ssa yksittäisillä yrityksillä ja koko taloudella on parempi kyky sopeutua sekä ulkoisiin että sisäisiin shokkeihin kuin euroalueella. Tämä näkyy USA:n talouden vahvempana suoriutumisena. Esimerkiksi koko tällä vuosituhannella USA:n talous on kasvanut selvästi euroaluetta ja Suomea nopeammin. Sitten vuoden 2000 kokonaistuotanto on kohonnut USA:ssa keskimäärin 2,1 % vuodessa. Kumulatiivisesti tämä tarkoittaa hieman yli 60 % bruttokansantuotteen nousua vajaassa neljännesvuosisadassa. Samaan aikaan euroalueella keskimääräinen kasvu on ollut 1,3 % ja Suomessa 1,5 %. Kumulatiivisesti tämä tarkoittaa kokonaistuotannon 35 % kohoamista euroalueella ja 40 % nousua Suomessa.

Yritysten tuloskehitys on osakemarkkinoiden keskeinen ajuri. Pörssilistattujen yritysten tuloskasvu on ollut viimeisten vuosikymmenten aikana USA:ssa huomattavasti vahvempaa kuin euroalueella tai Suomessa. Yritysten parempi menestys ja vahvempi tuloskasvu ovat puolestaan johdettavissa aina talouden rakenteista ja perustekijöistä lähtien.

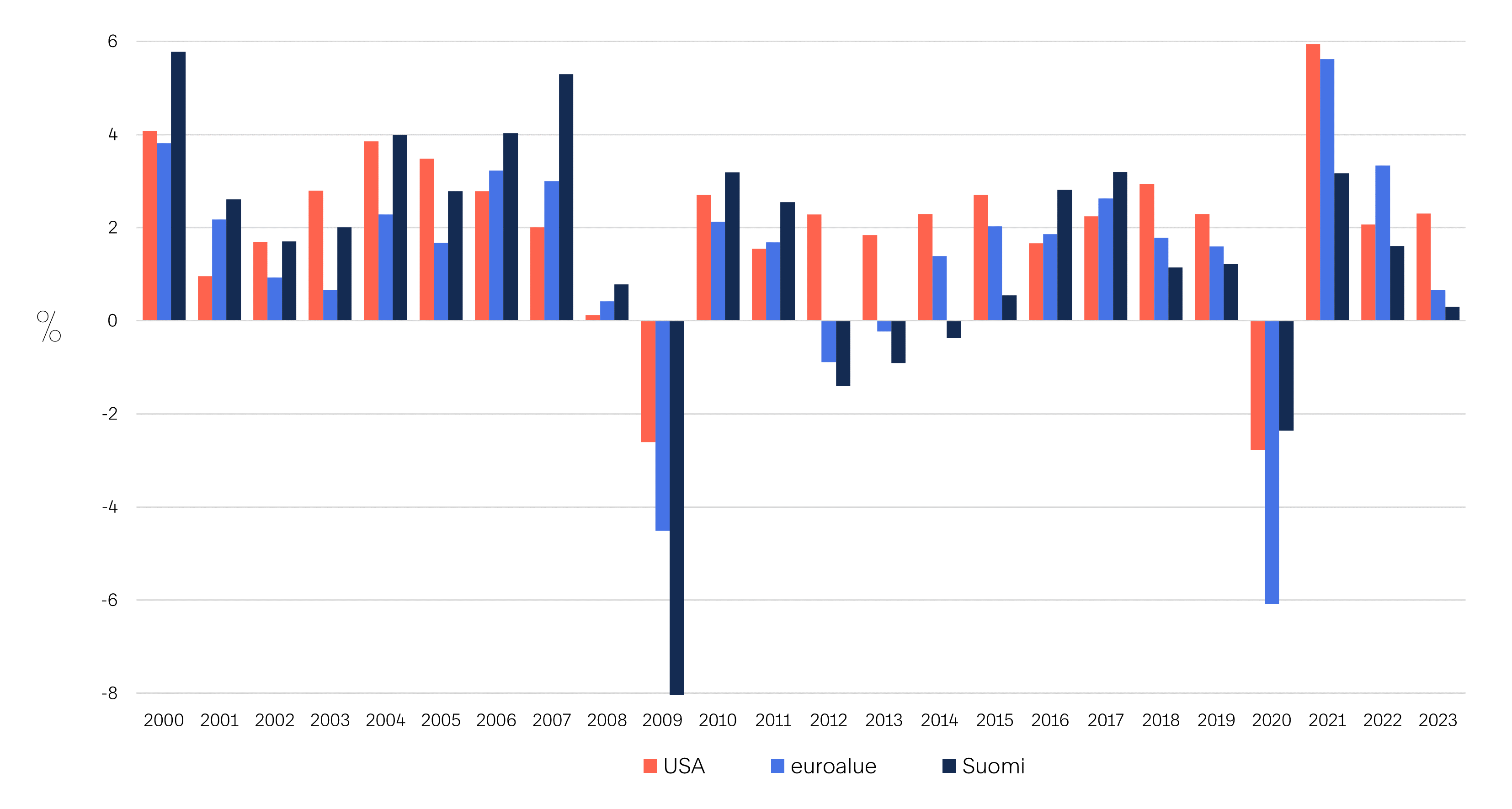

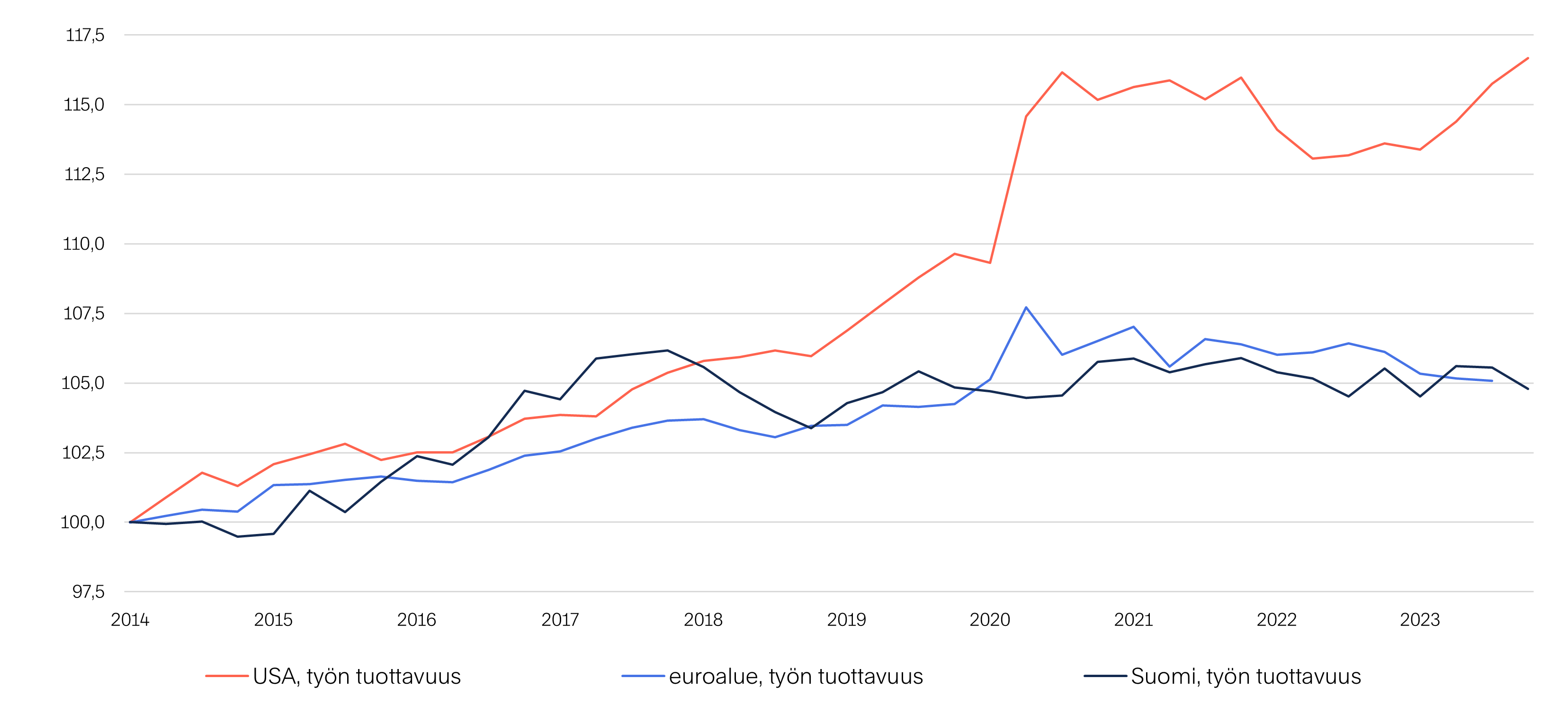

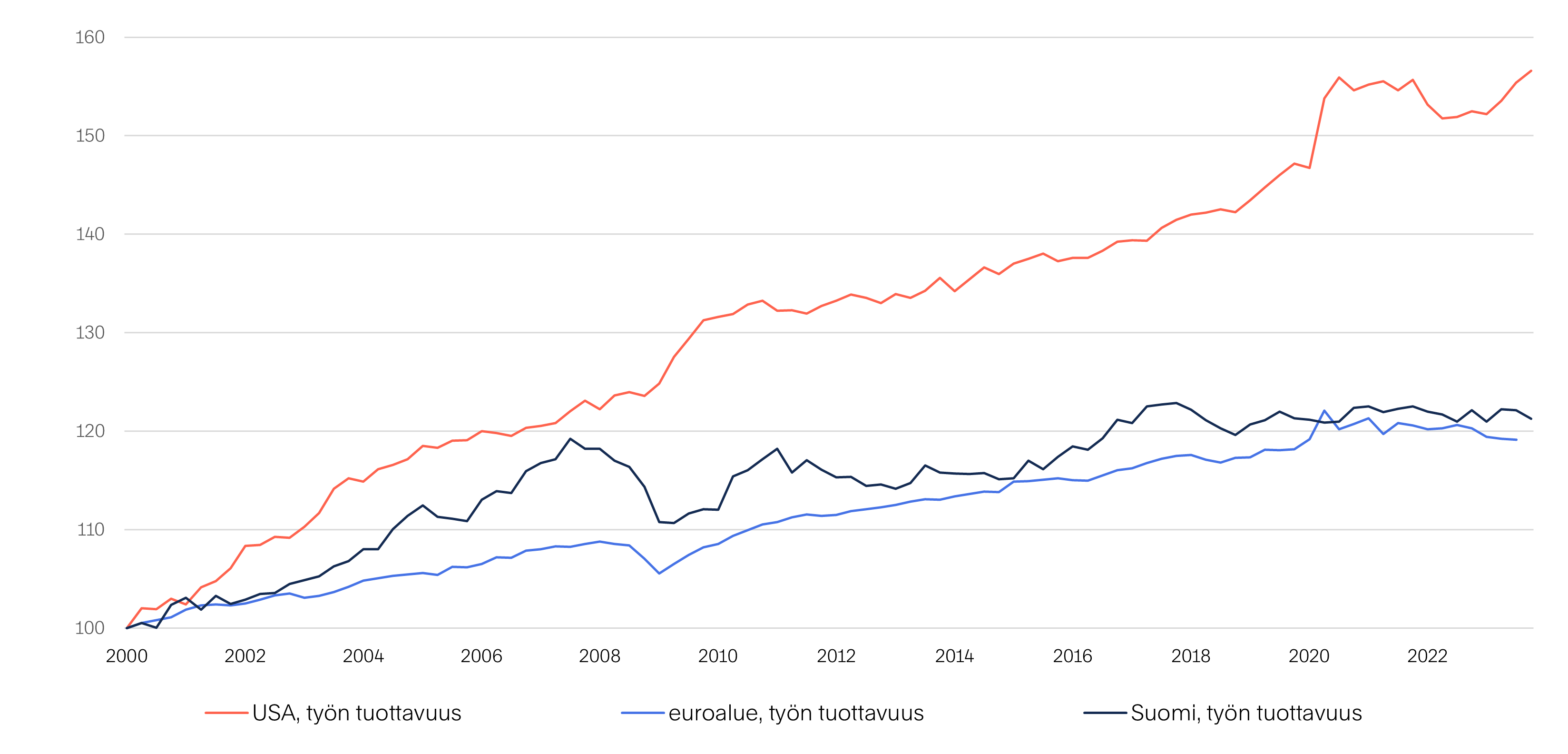

Bruttokansantuotteen kasvu on käytännössä riippuvaista kahdesta tekijästä – työpanoksesta ja työn tuottavuudesta. Meillä Suomessa ja muualla euroalueella demografiset tekijät eivät tue yhtä vahvasti talouskasvua kuin USA:ssa. USA:ssa työikäinen väestö kasvaa edelleen, kun taas Atlantin tällä puolella väestö ikääntyy ja työikäisen väestön määrä on kääntynyt laskuun. Ehkäpä tätä dramaattisempi ero liittyy työn tuottavuuteen. Viimeisen kymmenen vuoden aikana työn tuottavuus on kohonnut USA:ssa lähes 17 %, mikä on yli kolme kertaa enemmän kuin Suomessa tai euroalueella, missä tuottavuus on noussut kumulatiivisesti vain noin 5 % vuosikymmenessä. Koko tätä vuosituhatta katsottaessa ero on vielä huomattavasti julmempi. Vuodesta 2000 USA:n tuottavuus on tehnyt reippaasti yli 50 % loikan ylöspäin, kun Suomessa ja euroalueella tuottavuuden kasvu on jäänyt 20 %:n tuntumaan. Vahvemman tuottavuuskehityksen takana vaikuttaa muun muassa USA:n merkittävästi Suomea ja euroaluetta mittavammat investoinnit innovaatioihin ja uuteen teknologiaan, kuten automaatioon, robotiikkaan ja keinoälyyn.

USA:n talous on kasvanut tällä vuosituhannella selvästi enemmän kuin Suomen tai euroalueen kokonaisuudessaan – vuodesta 2000 USA:n kokonaistuotanto on kohonnut kumulatiivisesti yli 60 % euroalueen 35 % ja Suomen 40 %

Lähde: IMF

Viimeisen kymmenen vuoden aikana USA:ssa työn tuottavuus on kohonnut kolme kertaa enemmän kuin Suomessa tai euroalueella

Lähde: Macrobond

Tällä vuosituhannella työn tuottavuus on kohonnut USA:ssa noin 55 %, kun meillä Suomessa ja euroalueella jäädään 20 % tuntumaan

Lähde: Macrobond

.jpg)