Talous- ja tulossyklin taitekohdissa sijoittajan on syytä kiinnittää erityistä huomiota sijoitussalkkunsa kokoonpanoon.

Tällä hetkellä olemme tilanteessa, jossa talouskasvun piristymisestä ei ole vielä vankkoja merkkejä, mutta yritysten tuloskasvun odotetaan mahdollisesti piristyvän jo piakkoin. Tämä pätee erityisesti USA:han.

Olemmekin näin ollen etenemässä heikosta talouden jaksosta kohti elpymistä – ainakin osalla markkinoista. Tässä kohtaa, mikäli sijoittajan salkku on viritetty erittäin defensiiviseksi, pääomia puolustavaksi ”taantumasalkuksi”, allokaatiota voi olla syytä ajaa tuottohakuisemmaksi ”noususuhdannesalkuksi”. Suhdannesyklin vaihe poikkeaa jossain määrin markkina- ja talousaluekohtaisesti. Tällä hetkellä on merkkejä osan läntisistä kehittyneistä talouksista olevan elpymisvaiheen kynnyksellä.

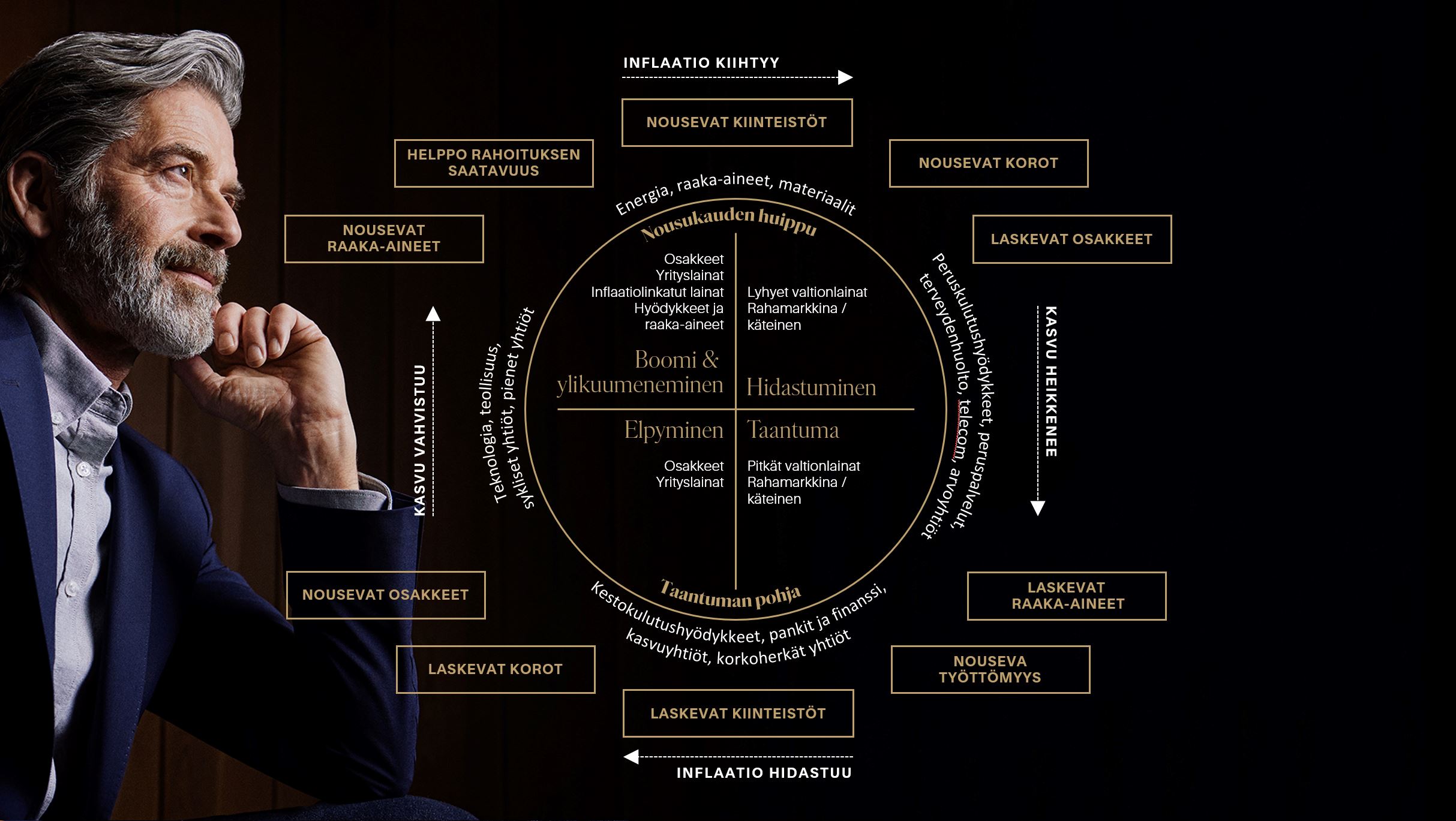

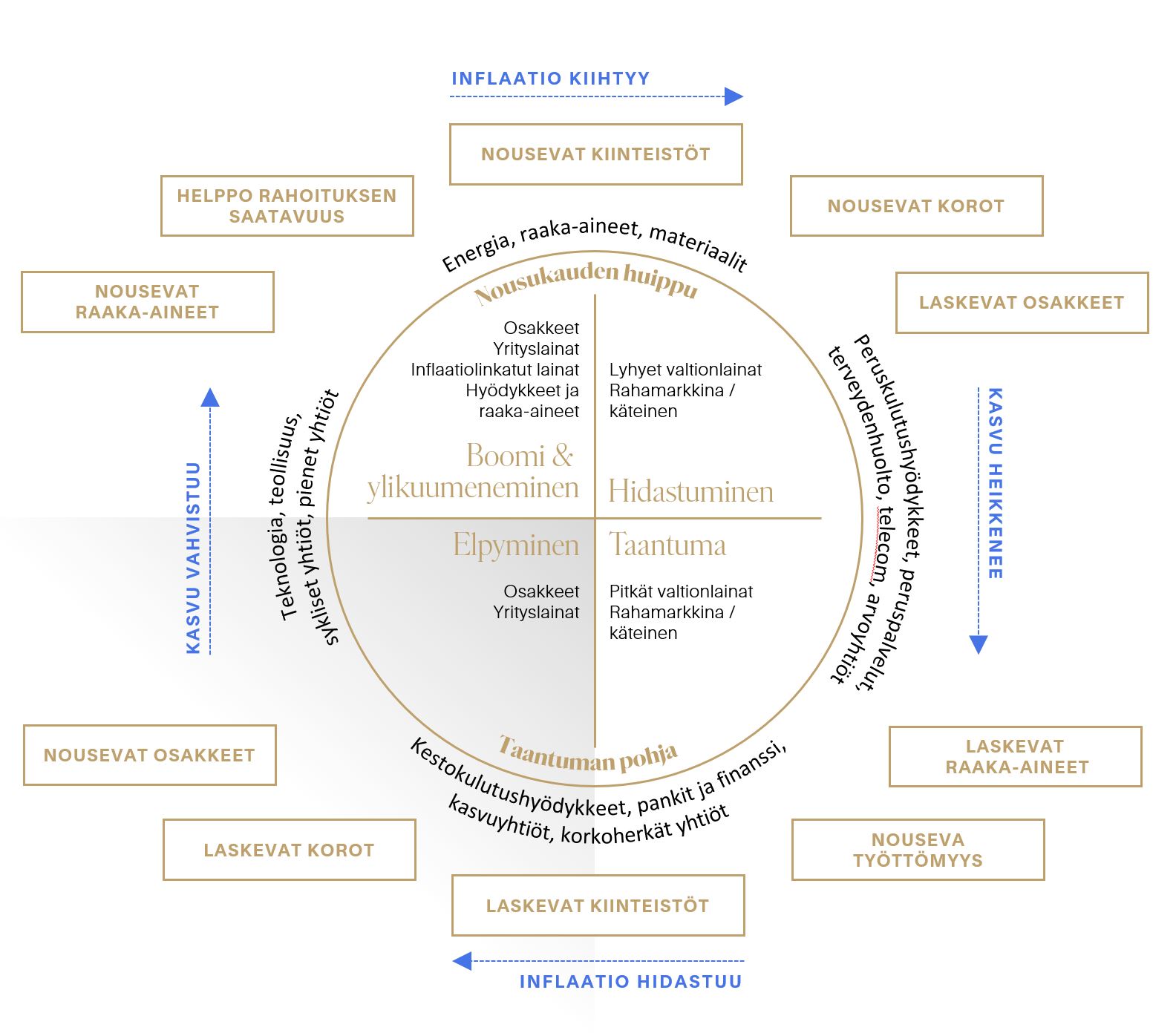

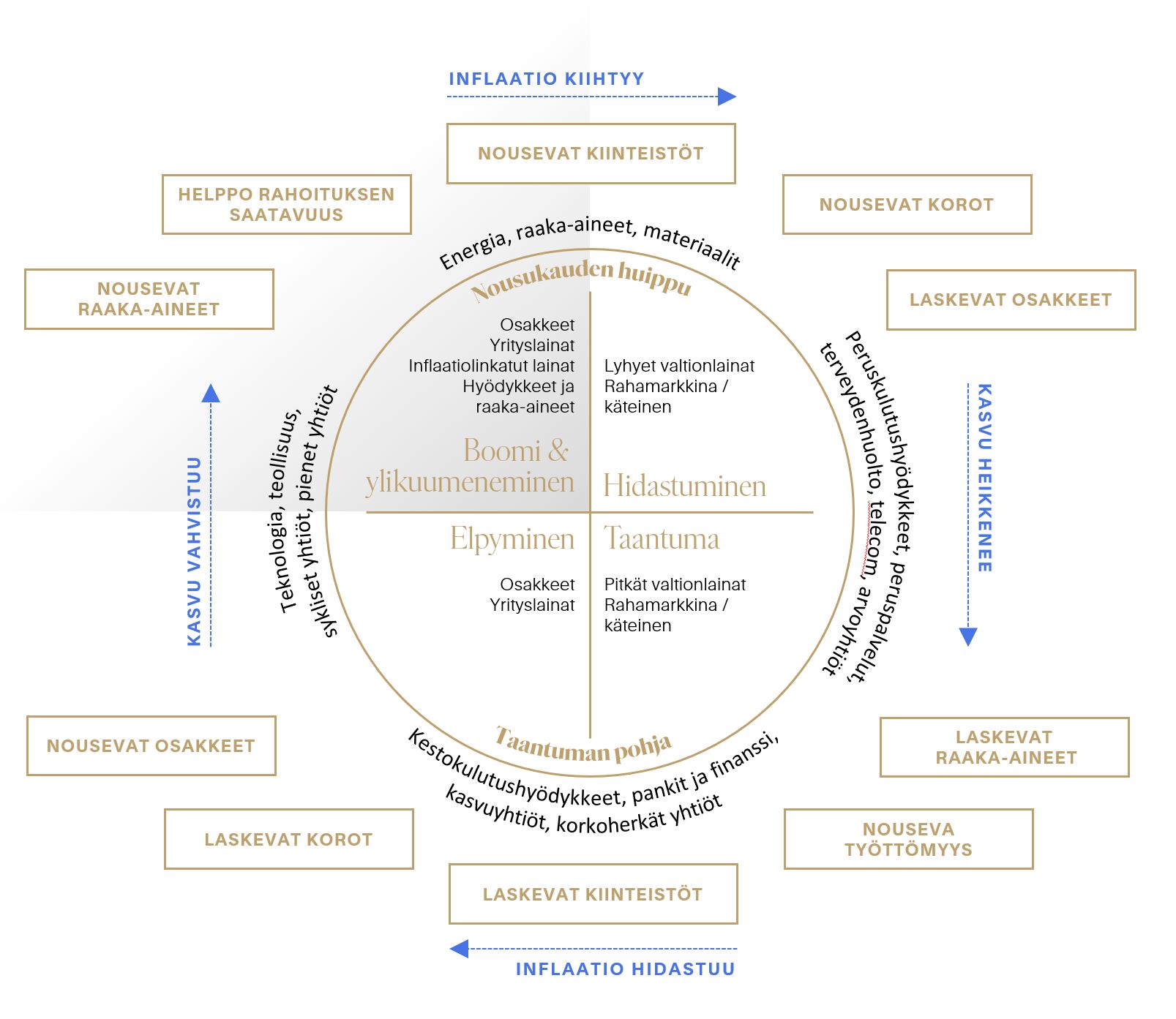

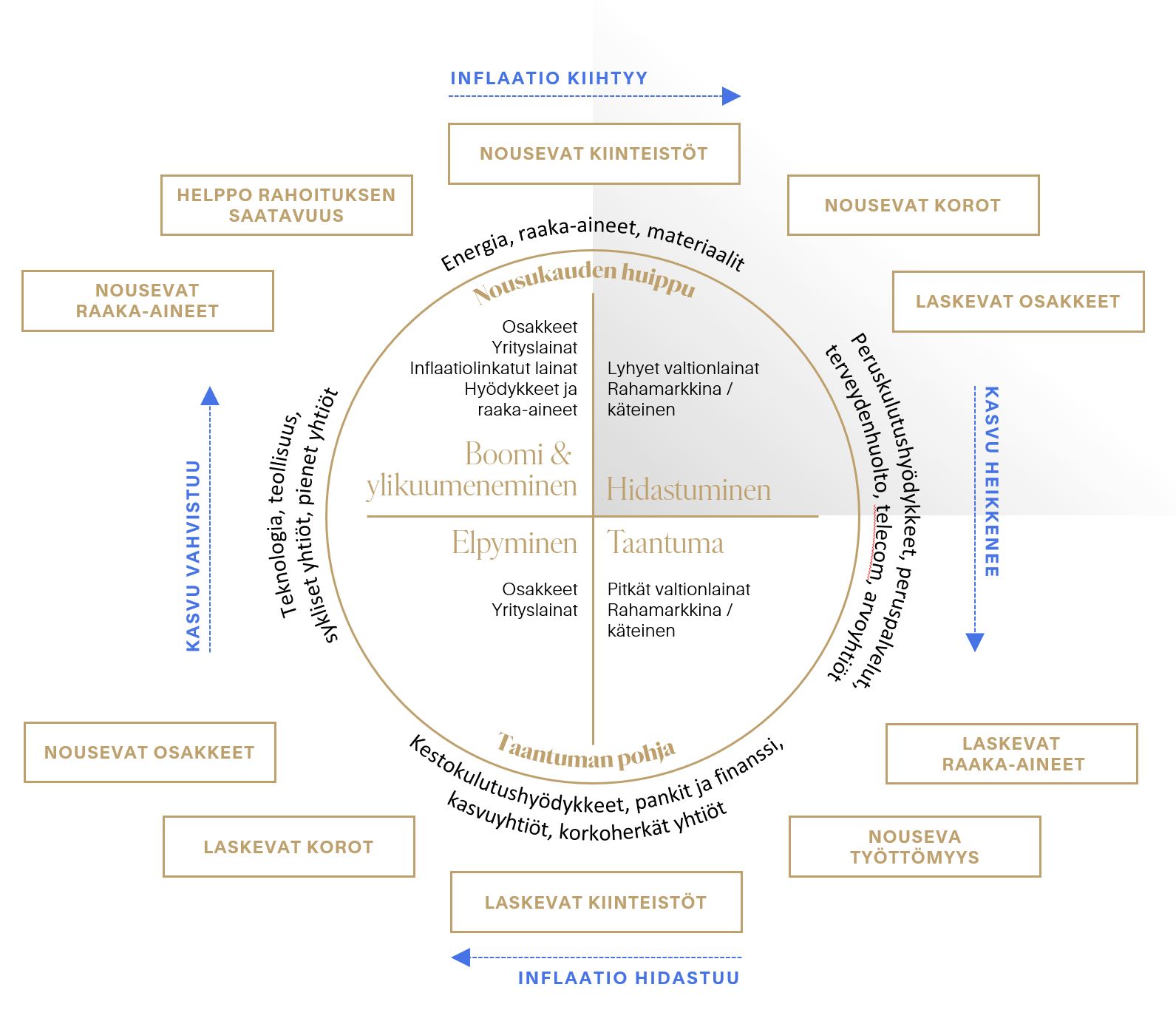

Kysymys kuuluukin, kuinka sijoittaja virittää salkkunsa omaisuusluokka- ja maantieteellisen sekä sektorikohtaisen hajautuksen kohentuvaa suhdannenäkymää vastaavaksi. Sijoitussalkun yleisen kokoonpanon määrittelyyn oiva väline on sijoituskello.

Sijoituskello – yksinkertainen apuväline sijoitussalkun painotusten määrittämiseen

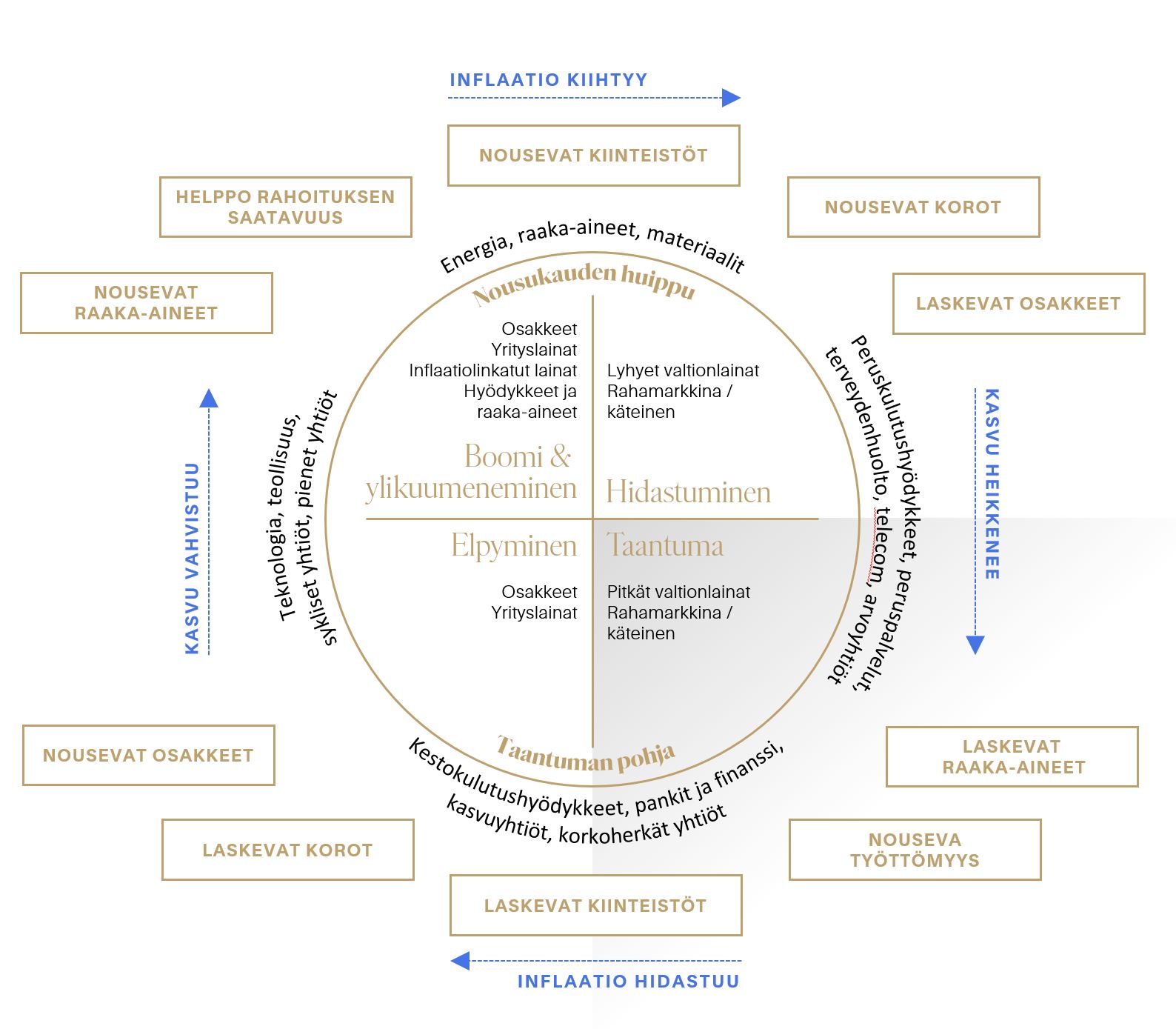

Sijoituskello on yksinkertainen, mutta samalla käyttökelpoinen tapa kuvata suhdannesyklin eri vaiheita ja nivoa tähän kussakin syklin vaiheessa parhaiten tuottavat omaisuuslajit. Sijoituskello yhdistää näin laajan makrotaloudellisen ympäristön yleiseen sijoitusvarojen allokaatiomalliin. Sijoituskello perustuu ajatukseen suhdannesykleistä, joissa kasvu vuoron perään vahvistuu ja heikkenee suhteessa pitkän aikavälin trendikasvuun ja vastaavasti inflaatio kiihtyy ja hidastuu.

Näiden muuttujien vuorottelevan nousun ja laskun perusteella sijoituskello voidaan jakaa neljään taloussyklin vaiheeseen: 1) elpyminen, 2) boomi, ylikuumeneminen, 3) hidastuminen, stagflaatio ja 4) taantuma.

Talouden elpymisvaiheet ovat kestäneet historiassa tyypillisesti 1,5–2,5 vuotta. Talouden boomit ja ylikuumeneminen ovat tavallisesti jatkuneet runsaat kaksi vuotta. Hidastumis- ja taantumajaksot ovat puolestaan kestäneet kumpikin yleensä noin vuoden, mutta lyhimmillään vain pari vuosineljännestä. Kussakin syklin vaiheessa sijoittajan on useimmiten optimaalista yli- ja/tai alipainottaa eri omaisuusluokkia, toimialoja ja korkosegmenttejä.

Sijoituskellon neljä vaihetta

Elpyminen (klo 6-9)

Taantuma väistyy ja talouskasvu alkaa vahvistua. Talouden kapasiteettia ei ole täysin hyödynnetty ja tuotantokuilu on negatiivinen, jolloin inflaatiopaineet ovat vähäisiä. Yritysten tuloskasvu vahvistuu ja osakkeiden arvostuskertoimet ovat taantuman jäljiltä edelleen alhaisella tasolla, joten osakkeet ovat houkuttelevin sijoituskohde. Toimialoista parhaiten menestyvät yleensä pankit ja finanssiala sekä muut korkoherkät yhtiöt, kestokulutushyödykkeet ja kasvuyhtiöt, kuten teknologia. Myös pienet yhtiöt ja syklinen teollisuus ovat nosteessa. Talouskasvun vahvistuessa ja talouden näkymien kohentuessa yrityslainojen riskilisät supistuvat, mikä tekee näistä lainoista mielenkiintoisimman korkosegmentin.

Ylikuumeneminen (klo 9-12)

Kapasiteetin käyttöasteet nousevat ja negatiivinen tuotantokuilu kääntyy positiiviseksi, jolloin inflaatio alkaa kiihtyä. Keskuspankit ryhtyvät kiristämään rahapolitiikkaa, mutta talouskasvu pysyy edelleen vahvana. Korkotaso kohoaa inflaatio-odotusten noustessa ja keskuspankkien kiristäessä korkoruuvia, Tämä ajaa joukkovelkakirjojen tuottoja alas. Yrityslainojen ohella inflaatiolinkatut joukkovelkakirjat ovat korkosijoituksista houkuttelevimpia. Osakemarkkinat tasapainoilevat yhtäältä yritysten tuloskasvun ja toisaalta kalliiksi käyneiden arvostustasojen välillä. Tästä huolimatta osakesijoittajien mieliala on luottavainen ja jopa euforinen - kurssinousun jatkumiseen uskotaan vahvasti. Suhdannesykliset toimialat, kuten teollisuus, ja toisaalta kasvuosakkeet, kuten teknologia pärjäävät edelleen hyvin ja ovat houkuttelevia sijoituskohteita. Kovan kysynnän ja inflaation kiihtymisen takia kärkeen kurssikehityksessä nousevat kuitenkin usein raaka-aineita ja perusmateriaaleja tuottavat yhtiöt sekä energia.

Hidastuminen, stagflaatio (klo 12-3)

Talouskasvu hidastuu ja tuottavuus heikkenee positiivisen tuotantokuilun levetessä ja korkeiden kapasiteetin käyttöasteiden rajoittaessa kokonaistuotannon laajenemista. Yritykset nostavat tuotteidensa hintoja kompensoidakseen palkkojen, raaka-aineiden ja materiaalien hintojen nousua. Yleinen hintatason nousu on vahvaa. Hillitäkseen inflaatiota keskuspankkien rahapolitiikka on kireää. Korkojen kohoaminen kasvattaa yritysten rahoituskustannuksia ja kohonnut kustannustaso syö yritysten liikevoittomarginaaleja. Yritysten nettotulokset pienenevät ja osakemarkkinat kääntyvät laskuun. Joukkovelkakirjojen tuotot heikkenevät korkojen noustessa ja yrityslainoissa riskilisät kohoavat. Lyhyet velkapaperit, rahamarkkinasijoitukset ja käteinen toimivat turvasatamina osakemarkkinalaskulle. Osakkeissa suhteellisia voittajia ovat vähävelkaiset ja vahvan taseen arvoyhtiöt sekä defensiiviset toimialat, kuten peruskulutushyödykkeet, peruspalvelut, telekommunikaatio ja terveydenhuolto.

Taantuma (klo 3-6)

Talouskasvu ja inflaatio heikkenevät yhtä aikaa ja voivat kumpikin painua negatiivisiksi. Yritysten tuloskehitys on vaatimatonta. Keskuspankit keventävät rahapolitiikkaansa ja laskevat ohjauskorkoja. Yleinen korkotaso laskee. Pitkät valtion joukkovelkakirjalainat tuottavat hyvin korkokäyrän siirtyessä alaspäin. Osakemarkkinat ovat tippuneet merkittävästi aiemmin nähdyistä huipuistaan ja osakkeiden arvostus muuttunut edulliseksi suhteessa yritysten tekemiin tuloksiin ja taseisiin. Talousuutiset ovat huonoja, osakkeet kärsivät ns. karhumarkkinasta ja sijoittajien mieliala on synkkä ja epätoivoinen. Raaka-aineiden, materiaalien ja energian hinnat laskevat. Osakesijoituksissa defensiiviset toimialat ovat suhteellisia voittajia.

Sijoituskellon häiriintyminen ja mahdollinen paluu normaaliin

Viimeisen puolentoista vuosikymmenen aikana talouden hidastuminen ja taantuma ovat toteutuneet harvemmin kuin normaalisti aikaisempina vuosikymmeninä. Tähän on vaikuttanut keskeisesti keskuspankkien ja julkisen talouden vahva talouselvytys. Länsimaissa julkinen valta ja keskuspankit ovat karauttaneet ratsuväen tavoin paikalle ja pelastaneet tilanteen aina, kun talous on ollut vaarassa ajautua heikkoon talouskasvun jaksoon tai taantumaan. Korkoja on laskettu ja talouteen pumpattu rahaa, jolla on tuettu talouden aktiviteettia. Tämä on vääristänyt normaalia suhdannekiertoa ja johtanut valtioiden raskaaseen velkaantumiseen, keskuspankkien taseiden paisumiseen ja pitkään poikkeuksellisen alhaisten korkojen ajanjaksoon. Alhaisten korkojen ja massiivisen rahapoliittisen elvyttämisen aika on nyttemmin kuitenkin päättynyt yleisen hintatason nousun karattua käsistä ja keskuspankkien ollessa pakotettuja ryhtymään inflaation vastaiseen taisteluun. Myös monilla valtioilla voi olla edessä tilanne, ettei rajuun finanssipoliittiseen elvyttämiseen ole enää jatkossa varaa tai mahdollisuuksia julkisen talouden velkamassan kasvettua ylisuureksi ja rahoituskustannusten kohotessa korkojen nousun myötä.

Vuoden 2008–2009 globaalin finanssikriisin jälkeen keskuspankit ympäri maailmaa ja USA:n Federal Reserve etunenässä ovat ajaneet viime aikoihin saakka alhaisten korkojen politiikkaa ja toteuttaneet useita kertoja määrällisen elvytyksen jaksoja talouskasvun vauhdittamiseksi. Sijoituskelloon tämä on vaikuttanut talouden hidastumis- ja taantumajaksoja lyhentäen. Elpymisjaksojen kesto on vastaavasti pidentynyt siitä, mitä ne ovat perinteisesti historiassa olleet. Osakemarkkinoiden nousujaksot ovat tätä myötä muodostuneet pitkiksi. Likviditeetin pumppaaminen talouteen on lisäksi pönkittänyt riskisten sijoituskohteiden, kuten osakkeiden, kiinteistöjen ja yrityslainojen hintoja. Finanssikriisistä aina koronapandemian jälkimaininkeihin saakka tyypillinen sijoituskellon talous- ja allokaatiosykli onkin ollut häiriintynyt. Viimeisen parin vuoden aikana inflaation kiihtyessä, keskuspankkien ohjauskorkojen noustessa ja määrällisen elvytyksen lakatessa, talouskasvun hidastuessa ja korkoympäristön normalisoituessa olemme ehkäpä palaamassa tavanomaisempaan sijoituskellon talous- ja sijoitusallokaatiokiertoon.

Taantumasta kohti elpymistä

Tällä hetkellä inflaatio on selvästi hellittämässä ja korkosyklin huipun arvioidaan olevan käsillä. Alkuvuodesta esitetyt synkimmät ennusteet talouskehityksestä eivät näytä olevan toteutumassa. USA:ssa kokonaistuotannon kasvu on hidastunut, mutta pahin pelko syvästä tai pitkästä taantumasta on väistynyt. USA:ssa S&P500-yhtiöiden vuotuinen tuloskasvu oli pakkasella kolme perättäistä vuosineljännestä, mutta kääntyi kasvuun kuluvan vuoden kolmannella neljänneksellä. Vuoteen 2024 kuljettaessa S&P500-yhtiöiden tuloskasvun odotetaan kiihtyvän. Osakemarkkinoilla odotus talous- ja tulossyklin käänteestä on palkittu kurssinousulla.

Meillä euroalueella talouden ja yritysten tuloskasvun käännettä parempaan odotetaan myöhemmäksi kuin USA:ssa. Euroopan Stoxx600-yhtiöiden vuotuisen tuloskasvun ennustetaan jatkuvan miinusmerkkisenä koko alkaneen talven ja kääntyvän positiiviseksi vasta vuoden 2024 jälkipuoliskolla. Tämä on näkynyt kuluvan vuoden aikana euroalueen osakemarkkinoiden yleisessä kehityksessä USA:ta heikompana menestyksenä. Vientivetoisena investointihyödykkeitä ja materiaaleja valmistaviin yrityksiin painottuva pörssinä Suomen osakemarkkinoiden menestys on ollut erityisen heikko suhteessa USA:n tai muun euroalueen pörsseihin.

USA on selkeästi euroaluetta edellä talous- ja tulossyklin käänteen rakentamisessa, ja USA:n osakemarkkinat ovat jo lähteneet elpymään hinnoitellen parempaa vuotta 2024. Näyttääkin siltä, että USA:ssa osakemarkkinat näkivät pohjakosketuksensa vuoden 2022 syksyllä ja elpymisvaihe on jo käynnistynyt. Huolimatta euroalueen viimeaikaisesta USA:ta heikommasta pörssikurssien kehityksestä, myös euroalueella pörssit ovat elpyneet vuoden 2022 syksyn pohjakosketuksesta. Suomen pörssi on ollut euroalueella selkeä poikkeus – osakemarkkina on peruuttanut kuluvana vuonna ja kurssit laskeneet takaisin syksyn 2022 pohjien alapuolelle. Käännettä parempaan ja etenemistä selkeään elpymisvaiheeseen Suomessa siis vielä odotellaan.

Kello on 7 – mutta ei kaikkialla maailmassa

Sijoituskellon mukaan salkun allokaation säätäminen edellyttää keinoa määrittää paljonko kello todellisuudessa on. Tämä on helpommin sanottu kuin tehty. Sijoituskellon ajan määrittämiseen vaikuttaa laaja joukko muuttujia, jotka voivat olla keskenään ristiriitaisia ja synnyttää erisuuntaisia tulkintoja suhdannesyklin vaiheesta. Kello voi ottaa ajoittain myös takapakkia. Näin voi käydä erityisesti syklin vaiheiden taitekohdissa, kun ei kyetä ennustamaan luotettavasti tai nähdä selkeästi mihin talous on jonakin ajan hetkenä heilahtamassa. Nykyisessä tilanteessa – kun tulkitsemme kellon edenneen elpymisvaiheen alkuun – keskeisenä riskinä on talouskasvun kestävyys ja keskuspankkien kiristyneen rahapolitiikan vaikutukset. Vaikka tällä hetkellä näyttääkin siltä, että syvä ja pitkä taloustaantuma onnistuttiin välttämään ja yritykset pääsevät jo lähiaikoina kiinni positiivisen tuloskasvun syrjään, taloustilanteen heikkeneminen ja vakava taantuma ovat edelleen mahdollisia. Epävarmuutta aiheuttaa erityisesti keskuspankkien ennätyksellisen nopeasti tapahtunut rahapolitiikan kiristäminen, jonka vaikutukset reaalitalouteen heijastuvat verrattain pitkällä viiveellä. Tyypillisesti rahapolitiikan muutokset näkyvät kaikkinensa taloudessa jopa vasta puolentoista vuoden kuluttua. Tapahtunut rahapolitiikan kiristäminen on hyvää tahtia tukahduttamassa inflaatiota, mutta voi loppupeleissä edelleen tappaa myös talouskasvun ja ajaa taloudet taantumaan.

Olemassa olevista riskeistä huolimatta USA:ssa talouden sykli on perusnäkemyksemme mukaan edennyt elpymisvaiheen alkuun ja sijoituskello nytkähtänyt seitsemään. Euroalue on tulossa hieman perässä, joten sijoituskello näyttänee 6:30. Meillä Suomessa kello on tuskin vielä kuutta. Sijoituskellon osoittimien asennon liikahtaminen kello kuudesta eteenpäin puoltaa salkun defensiivisestä asemoinnista luopumista ja siirtymistä riskin kasvattamiseen. Maantieteellisesti pidämme houkuttelevimpana USA:n osakemarkkinoita ja toimialoista teknologiaa, teollisuustuotteita ja -palveluja, kestokulutustavaroita sekä pankkeja ja finanssialaa. Defensiivisten toimialojen painoa olemme laskeneet, vaikka terveydenhuoltoa ja lääketeollisuutta löytyy edelleen jonkin verran salkuistamme. Syklin ollessa elpymisvaiheessa katsomme korkosijoituksissa vahvimman tuottopotentiaalin olevan yrityslainoissa. Tämän takia suosimme salkuissamme korkean riskin ns. high yield-lainoja ja korkeamman luottoluokituksen yrityslainoja. Osake-korko-painon osalta olemme omissa sijoitussalkuissamme neutraalissa asemoinnissa.

.jpg)