Inflaatiosta ja sitä kautta korkojen noususta on tullut viime kuukausina kestopuheenaihe. Keskuspankkien elvytystoimet ovat pitäneet korot historiallisen alhaisella tasolla, mutta covid-pandemian talttumisen myötä kiihtynyt inflaatio on saanut keskuspankkiirit varpailleen.

Kesällä ja alkusyksystä oli markkinoilla vielä vallitsevana ajatuksena se, että korkea inflaatio tulee olemaan väliaikaista. Toisin sanoen inflaatioluvuissa nähdään nopea piikki ylöspäin, jonka jälkeen inflaatio madaltuu. Viime aikoina retoriikka on kuitenkin muuttunut siihen suuntaan, että korkea inflaatio ei välttämättä olekaan ihan ohimenevä ilmiö, vaan saattaa kestää odotettua kauemmin.

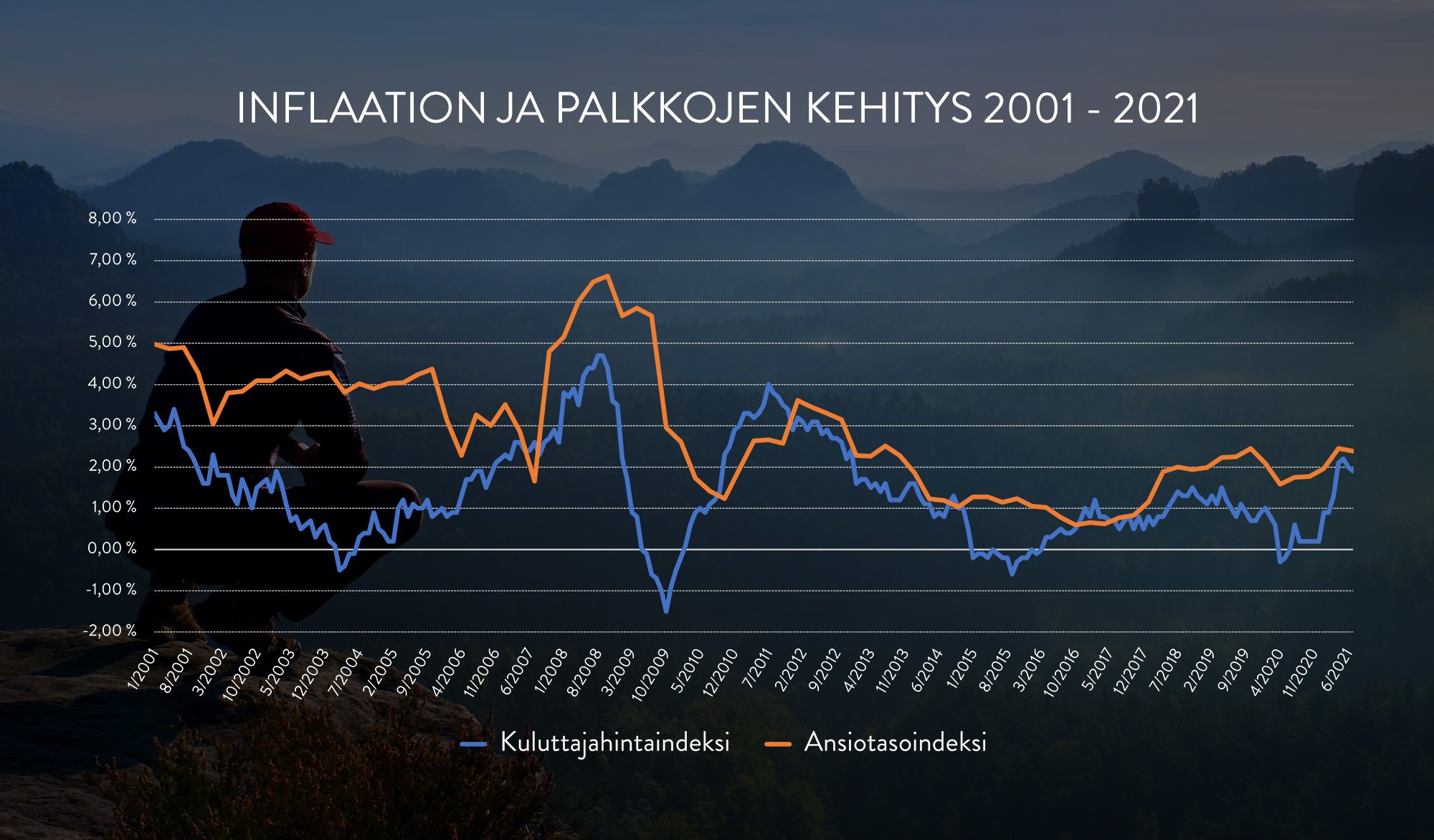

Palkkojen kehitystä syytä seurata

Oleellisinta inflaatiokeskustelussa on tarkastella palkkojen kehitystä. Jos hintojen nousu ei johda palkkojen nousuun, vähenee palkansaajien ostovoima ja sitä kautta luonnollisesti inflaatiokin laantuu ajan myötä. Korkeasta inflaatiosta ja siitä johtuvasta palkkojen noususta voi taas aiheutua ikävä kierre. Jos palkkoja nostetaan rajusti, tuotteiden ja palveluiden hinnat nousevat, koska palkkakustannukset siirretään luonnollisesti lopputuotteisiin. Hinnat ja sitä kautta inflaatio nousevat, mikä johtaa edelleen uusiin palkankorotusvaateisiin ja niin edespäin. Palkkojen kehitystä on siis syytä seurata silmä tarkkana.

Yllä oleva taulukko*) kuvaa kuluttajahintaindeksin ja ansiotasoindeksin kehitystä Suomessa viimeisimmän parinkymmenen vuoden ajalta. Kuten graafi osoittaa, ansiotaso on pitkälti seurannut inflaation kehitystä, varsinkin viimeisimmän kymmenen vuoden aikana.

USA vs. Eurooppa – keskuspankkien peliliikkeet

Suurimmat keskuspankit ovat pitäneet ohjauskorot nollissa jo pitkään, mutta Yhdysvaltain keskuspankki aloittaa korkojen nostot ensi vuoden aikana. Euroopan keskuspankilta ei sen sijaan odoteta koron nostoja pitkään aikaan. Keskuspankit ovat operoineet myös joukkovelkakirjamarkkinoilla erittäin aktiivisesti ostamalla lainoja markkinoilta ja pitäen näin pitkät korot matalalla tasolla. Näitä lainojen osto-ohjelmia aletaan varsinkin USA:ssa pikkuhiljaa purkamaan, minkä vuoksi markkinoilla on nähty pitkien korkojen nousua.

EU:n ja Yhdysvaltojen korkotasojen raju repeäminen ei ole EU:lle hyvä asia.

Euroopan keskuspankin osto-ohjelman purkaminen on huomattavasti hitaampaa kuin rapakon takana. Yhdysvallat haluaa normalisoida korkotason hanakammin kuin EU, jotta seuraavassa taantumassa heillä olisi taas pelimerkkejä elvyttää talouttaan. EU:n ja Yhdysvaltojen korkotasojen raju repeäminen ei ole EU:lle hyvä asia: jos Yhdysvaltojen lainoista on saatavissa tulevaisuudessa huomattavasti parempaa tuottoa kuin Euroopasta, pääomia valuu luonnollisesti enenevässä määrin Yhdysvaltoihin.

Valtioiden velkaisuus ei kestä korkojen nousua

Pitää muistaa, että kaikki länsimaat ovat velkaantuneet rajusti lisää koronasta johtuen. Tämän vuoksi valtiot eivät kestä korkeita korkoja lisääntyvien korkomenojensa vuoksi. Esimerkiksi Suomen valtiolla on obligaatioita markkinoilla noin 113 miljardin euron edestä, ja niiden keskikorko on 1,25 prosenttia. Suomi siis maksaa korkokuluja noin 1,4 miljardia euroa vuodessa. Jos korot nousisivat pari prosenttia, korkokulut nousisivat yli kaksi miljardia euroa vuositasolla. Siinä tilanteessa hyvä kysymys kuuluisikin, mistä nämä rahat revittäisiin. Etelä-Euroopan mailla tilanne on vielä tukalampi. Korot voivat värähdellä vähän ylöspäin, mutta mitään isoa korkoliikettä ei ole näkyvissä.

Korkosijoittajan kannattaa suosia sijoituksissaan matalan korkoriskin rahastoja, joiden arvoon ei pitkien korkojen nousulla ole merkittävää vaikutusta.

Koronnousun vaikutukset sijoittajan kannalta

Korkosijoittajan kannattaa ottaa huomioon korkojen nousu ja suosia sijoituksissaan matalan korkoriskin rahastoja, joiden arvoon ei pitkien korkojen nousulla ole merkittävää vaikutusta. Valtionobligaatiorahastot ovat paineessa korkojen nousun vuoksi, ja niiden viimeisen vuoden tuotot ovatkin pari kolme prosenttia pakkasella. Finlandian Korkotuotto-rahastolla on erittäin alhainen korkoriski, eikä korkojen nousulla ole ollut juurikaan vaikutusta rahaston performanssiin. Korkotuotto-rahaston tuotto on ollut viimeisimmän vuoden aikana noin 8 prosenttia.

Lähteet:

Suomen virallinen tilasto (SVT): Ansiotasoindeksi [verkkojulkaisu].

ISSN=1796-3737. Helsinki: Tilastokeskus [viitattu: 26.10.2021].

Saantitapa: http://www.stat.fi/til/ati/index.html

Suomen virallinen tilasto (SVT): Kuluttajahintaindeksi [verkkojulkaisu].

ISSN=1796-3524. Helsinki: Tilastokeskus [viitattu: 26.10.2021].

Saantitapa: http://www.stat.fi/til/khi/index.html