Keskuspankeilta odotetut koronnostot - korkosyklin huippu käsillä

USA:n keskuspankki Fed ja euroalueen keskuspankki EKP nostivat molemmat ohjauskorkojaan heinäkuussa odotetusti 0,25 prosenttiyksikköä. Heinäkuisen korkoliikkeen jälkeen Fedin ohjauskorko on nyt vaihteluvälissä 5,25–5,50 % ja EKP:n ohjauskorko 4,25 %. Fedin osalta kyseessä saattoi hyvinkin olla viimeinen koronnosto runsaan vuoden kestäneessä poikkeuksellisen kovassa rahapolitiikan kiristämissyklissä. EKP:n tapauksessa syyskuussa saataneen mahdollisesti vielä yksi neljännesprosenttiyksikön koronnosto.

Korkoruuvin kiristys alkaa olla ohi - korkojen laskua ei kannata jännittää vielä vähään aikaan

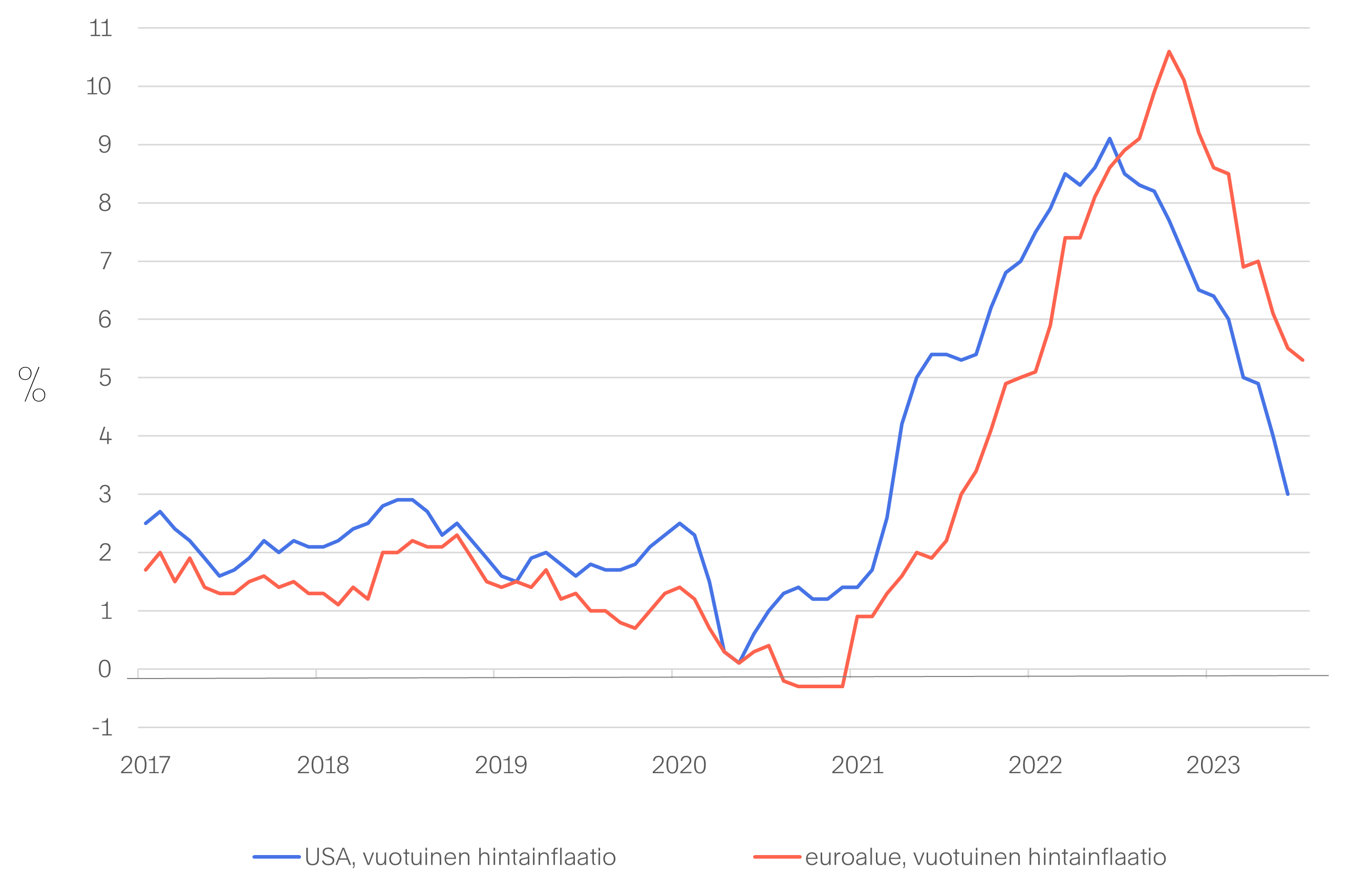

Keskuspankkien koronnostoja on ajanut vuoden 2021 alusta nopeasti kiihtymään lähtenyt kuluttajahintainflaatio. USA:ssa hintojen nousuvahdin lakipiste saavutettiin kesällä 2022 ja euroalueella saman vuoden lopulla. Inflaatio on nyttemmin hidastunut sekä USA:ssa että euroalueella, mutta laukkaa edelleen kovempaa tahtia kuin mitä keskuspankkien asettama 2 %:n hintavakaustavoite edellyttäisi. USA:ssa viimeisimmät tilastot kertovat kokonaishintainflaation laskeneen viime vuoden kesäkuun 9,1 %:n piikistä 3,0 %:iin, mikä on alhaisin lukema yli kahteen vuoteen. Sen sijaan keskuspankin tarkemmin tuijottama ydininflaatio, eli yleinen hintatason nousu pois lukien energia ja elintarvikkeet, on osoittautunut odotettua sitkeämmäksi laantuen 6,6 %:n huippulukemista 4,9 %:iin. Ydininflaation pysytteleminen koholla tarkoittaa, ettei Fediltä ole syytä odottaa rahapolitiikan höllentämistä pikaisesti. Vielä keväällä markkinoilla ennakoitiin USA:n keskuspankin laskevan ohjauskorkoaan jo alkavana syksynä, mutta nyt odotukset ensimmäisestä ohjauskoron leikkauksesta ovat siirtyneet vuoden 2024 huhti-toukokuuhun.

Euroopan keskuspankki on käynyt viimeisen runsaan vuoden ajan vastaavaa inflaation vastaista taistelua kuin Fed. Kovimmillaan euroalueen yleinen hintataso nousi loppuvuodesta 2022 yli 10 %:n vuotuista vauhtia. Nyttemmin kiristyneen rahapolitiikan ja talouskasvun hidastumisen myötä inflaatiovauhti on puolittunut. Viimeisten tilastojen mukaan euroalueella sekä kokonaishintainflaatio että ydininflaatio ovat runsaan 5 % vuotuisessa vauhdissa. Inflaatio on näin ollen hidastunut alhaisimmilleen sitten vuoden 2022 alun, mutta ylittää edelleen huomattavalla marginaalilla keskuspankin määrittelemän tavoitetason. EKP:n uskotaankin vielä kertaalleen kiristävän korkoruuvia alkavana syksynä ennen nostosyklin päättymistä. Tämän jälkeen korkojen odotetaan pysyvän korkeina pitkälle ensi vuoteen. Ensimmäistä ohjauskoron höllennystä EKP:lta ennakoidaan vasta aivan vuoden 2024 lopulla.

Rahapolitiikan kiristämisen myötä inflaatio hidastuu, mutta verkkaisemmin kuin keskuspankit ovat toivoneet

Lähde: Macrobond

Kiristyneen rahapolitiikan lopulliset vaikutuksen talouteen ja inflaatioon nähdään vasta vuonna 2024

Keskuspankeilla on nyt käsillä aika, jolloin odotella ja katsoa, kuinka tehty rahapolitiikan kiristys vaikuttaa inflaatioon, työmarkkinoihin ja talouskasvuun. Yleisesti rahapolitiikan kiristämisen vaikutusten arvioidaan näkyvän inflaatiossa noin puolen vuoden viiveellä. Kaikkinensa taloudellisten vaikutusten realisoituminen voi kestää jopa puolitoista vuotta.

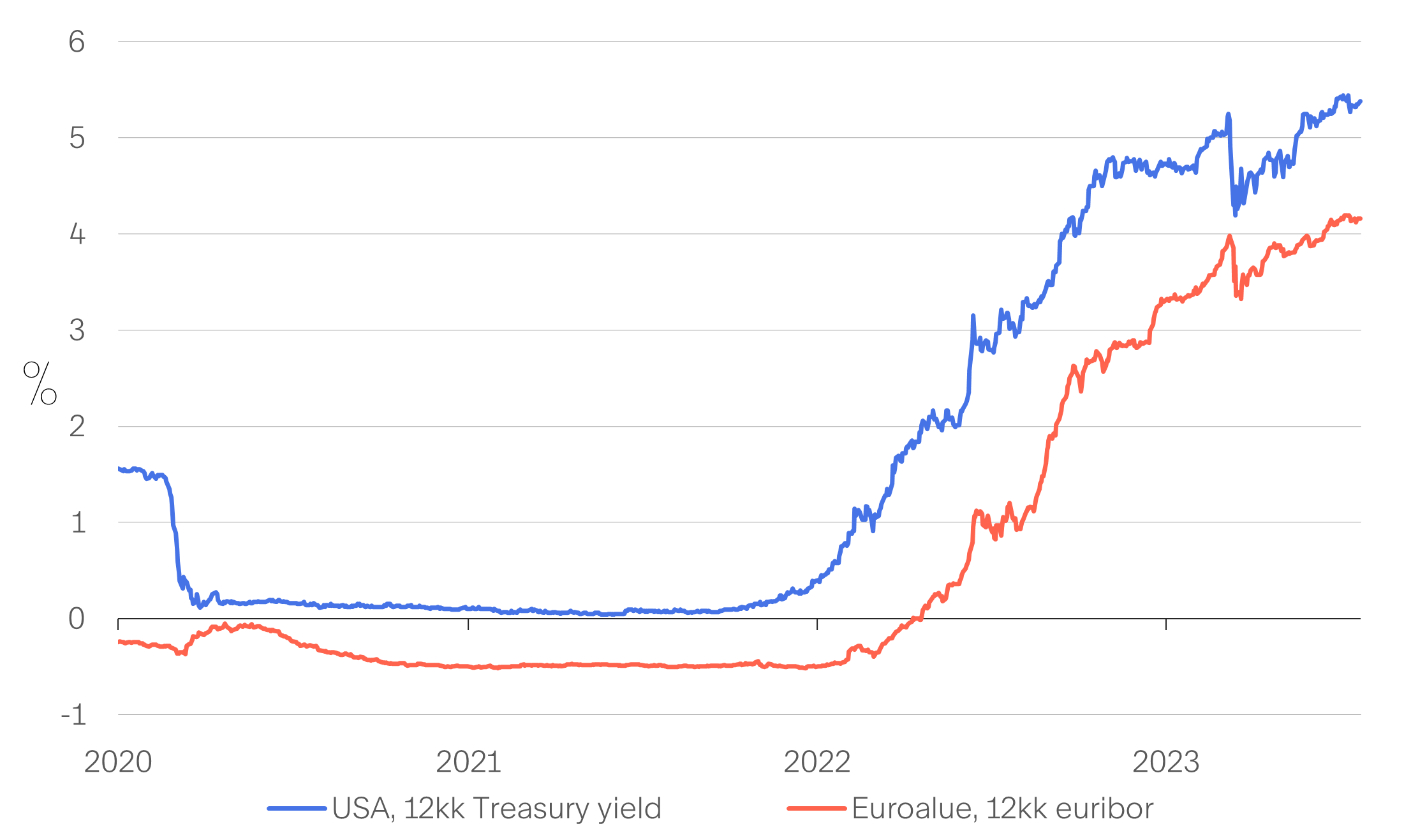

Keskuspankkien rahapolitiikan kiristyksen tullessa tiensä päähän myös korkosyklin huipun voidaan arvioida olevan käsillä. USA:ssa lyhyet markkinakorot hinnoittelevat täysin Fedin tekemän rahapolitiikan kiristämisen ja meillä euroalueella 12kk euriborin liikkuessa hieman runsaassa 4 %:ssa, liike ylöspäin – jos sellaista vielä nähdään – tulee olemaan hyvin maltillista. Arviomme mukaan myös pitkissä koroissa nousu on tasaantumassa ja olemme syklin lakipisteessä. Korkotason nousun päättyminen on hyvä uutinen korkosijoittajalle.

Keskuspankkien ohjauskorkojen nousun myötä lyhyet markkinakorot ovat kohonneet nopeasti

Lähde: Macrobond

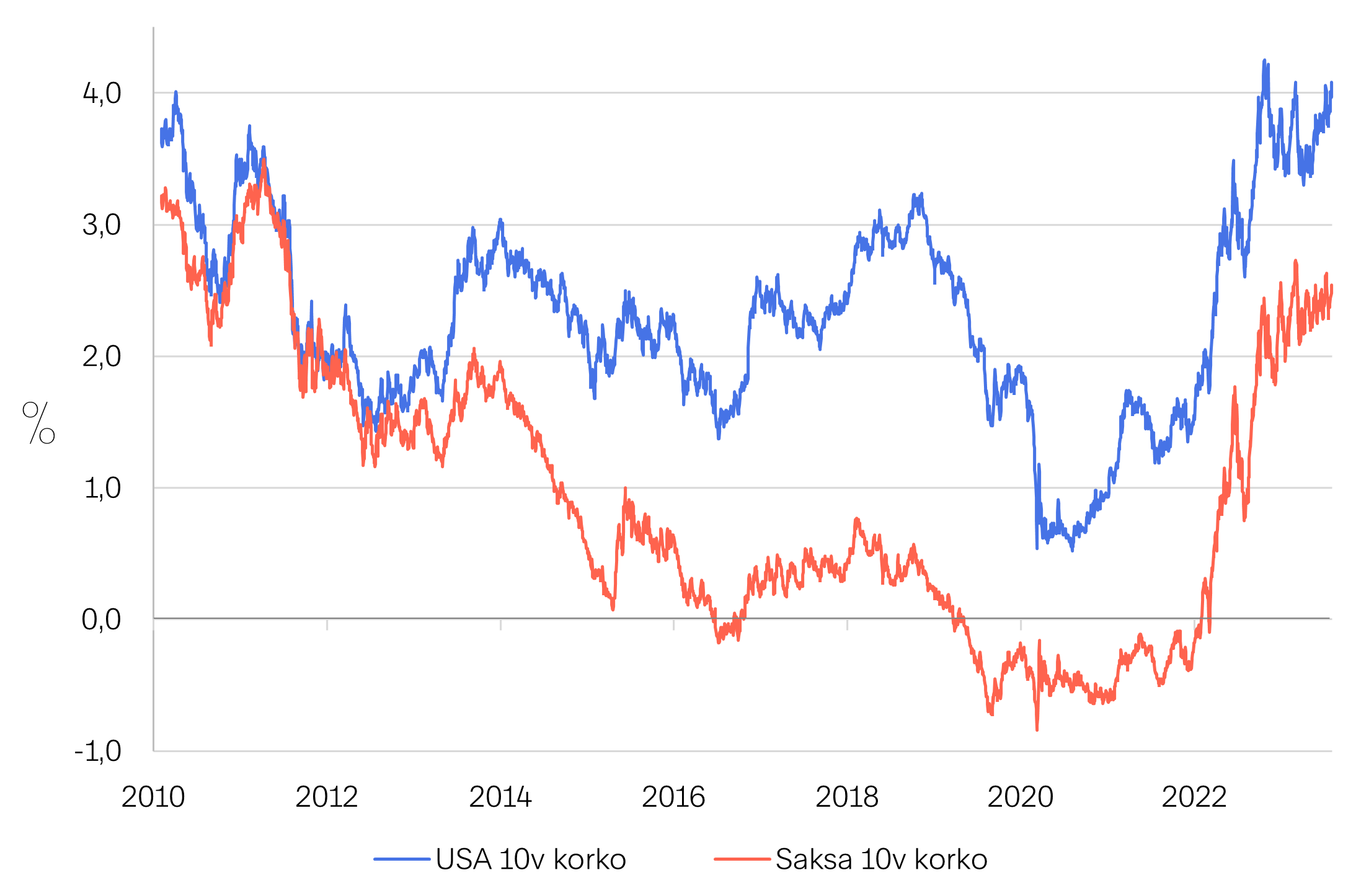

Keskuspankkien QE:n loppuminen ja inflaatio-odotusten muuttuminen ovat nostaneet pitkiä korkoja

Lähde: Macrobond

Korkosyklin huipun ollessa käsillä korkosijoituksissa tuottopotentiaali muuttunut houkuttelevaksi

Korkojen nousu vaikutti negatiivisesti velkapapereiden jälkimarkkinahintoihin ja painoi näin korkosalkkujen tuottoja. Korkojen nousun taittuminen tarkoittaa velkakirjojen jälkimarkkinahintojen stabiloitumista ja aikanaan korkojen lähtiessä laskuun korkopapereiden hinnat kohoavat tukien korkosalkkujen tuottoja. Tämän ohella korkeampi korkotaso tarkoittaa aiempaa parempia kuponkituottoja uusista liikkeelle laskettavista lainoista. Useamman vuoden heikon tuottopotentiaalin jälkeen velkakirjamarkkinoista on tullut jälleen houkutteleva sijoituskohde.

Erityisen hyvänä näemme tilanteen yrityslainoissa. Vuoden 2022 jälkipuoliskolla yrityslainojen riskilisät kohosivat rajusti. Riskilisät ovat laskeneet selvästi huipustaan, mutta ovat edelleen koholla. Uskomme, että taloustilanteen vakautuessa, talouden- ja yritysten tuloskasvun vahvistuessa ja erityisesti yleisen korkotason aikanaan laskiessa myös yrityslainojen riskilisillä on tilaa tulla alaspäin, mikä tukee yrityslainoista saatavaa tuottoa. Tämän takia pidämmekin yrityslainojen ja erityisesti korkean riskin ns. high yield -lainojen tuottonäkymää houkuttelevana seuraavien 12–24 kuukauden aikana.

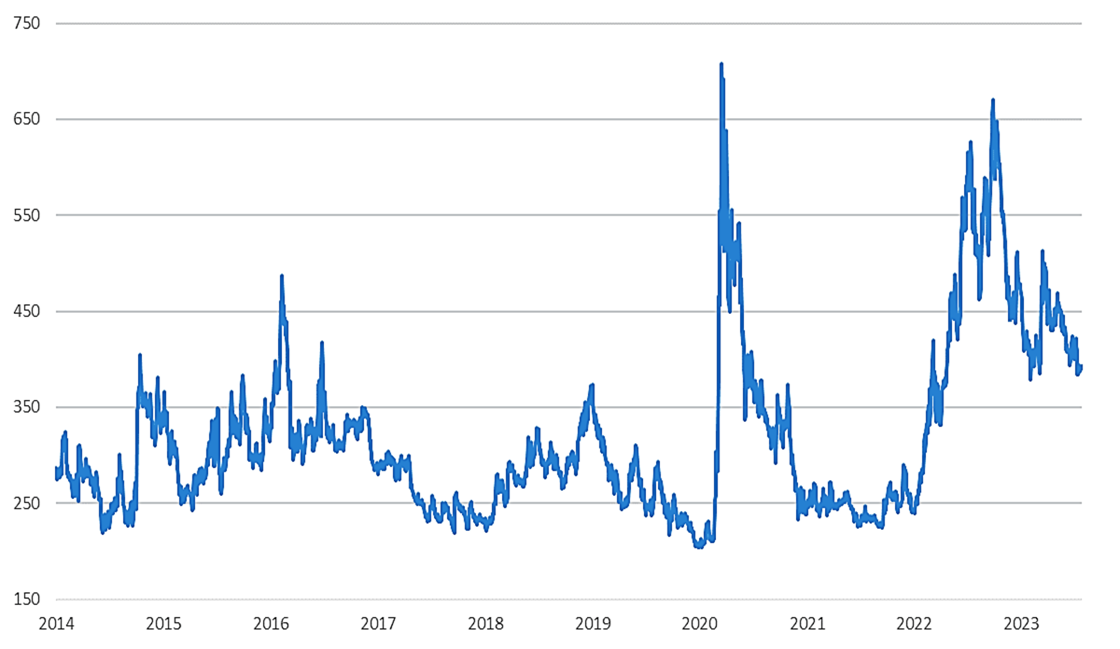

HY-yrityslainojen riskilisät (iTraxx 5y Europe CDS spread) laskussa – talouden kohentuessa riskilisillä edelleen tilaa tulla alas

Lähde: Bloomberg

.jpg)

.jpg?width=750&name=Finlandia-Varainhoito-Team%20(10).jpg)