Paljonko on riittävän paljon?

Juhannuksena uutisotsikoihin nousi Venäjän sisäiset dramaattiset tapahtumat Jevgeni Prigozhinin marssittaessa johtamansa yksityisen Wagner -palkka-armeijan kolonnan kohti Moskovaa. Wagnerin minikapina jäi lyhyeksi – se päättyi yhtä nopeasti kuin oli alkanutkin kestettyään noin vuorokauden verran. Sijoitusmarkkinoihin näillä tapahtumilla ei ole olennaista vaikutusta, mutta Prigozhinin palkka-armeijan nousu kapinaan paljasti lännelle Venäjän sisäisiä heikkouksia ja jännitteitä, joista ei varmastikaan oltu aikaisemmin täysin perillä. Mikäli Venäjä ajautuisi pidempiaikaiseen sisäiseen kaaokseen, tällä uhkaisi olla negatiivisia vaikutuksia eurooppalaiseen sijoitusilmapiiriin ja se voisi vähentää sijoittajien riskinottohalukkuutta ainakin lyhyellä aikavälillä. Tämä luonnollisesti painaisi osakemarkkinoita.

Prigozhinin masinoimaa lyhyttä kapinaa enemmän markkinoilla on kesän tullen seurattu keskuspankkien edesottamuksia. Viimeisen kuukauden aikana keskuspankit molemmin puolin Atlanttia ovat aprikoineet ahkerasti paljonko on paljon ja kuinka paljon on riittävästi. Keskuspankkeja pohdituttaa erityisesti se, missä määrin tehty rahapolitiikan kiristäminen lopulta hidastaa inflaatiota ja talouskasvua. Korkoruuvin tiukentamisen keskeisenä tavoitteena on painaa inflaatio kohti asetettua 2 % hintavakaustavoitetta. Samalla kuitenkin tulisi välttää taloutta ajautumasta taantumaan, mikä voi olla vaikea yhdistelmätavoite saavutettavaksi. Keskuspankit joutuvat taiteilemaan nuoralla oikeanlaisen inflaatio-kasvu -tasapainon saavuttamiseksi. Erityisen haastavaksi tilanteen tekee se, että rahapolitiikan kiristämisen vaikutukset näkyvät vasta pitkällä viipeellä. Koronnostot alkavat vaikuttaa inflaatioon yleensä vasta puolen vuoden kuluttua ja vaikutuksen talouteen näkyvät täysin vasta vuoden tai puolentoista kuluttua.

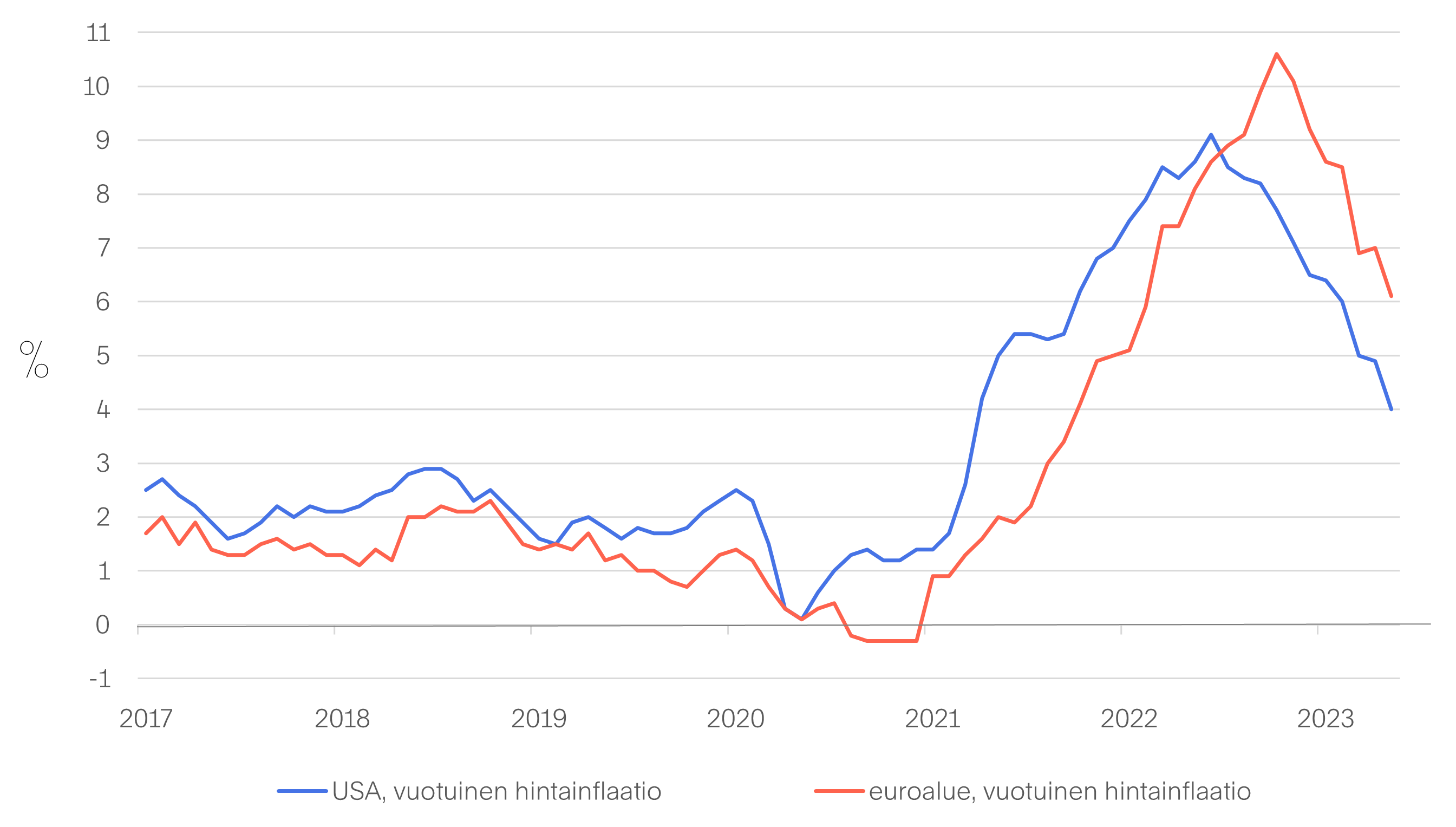

Inflaatio on hidastumassa, mutta edelleen kaukana keskuspankkien 2 % hintavakaustavoitteesta

Lähde: Macrobond

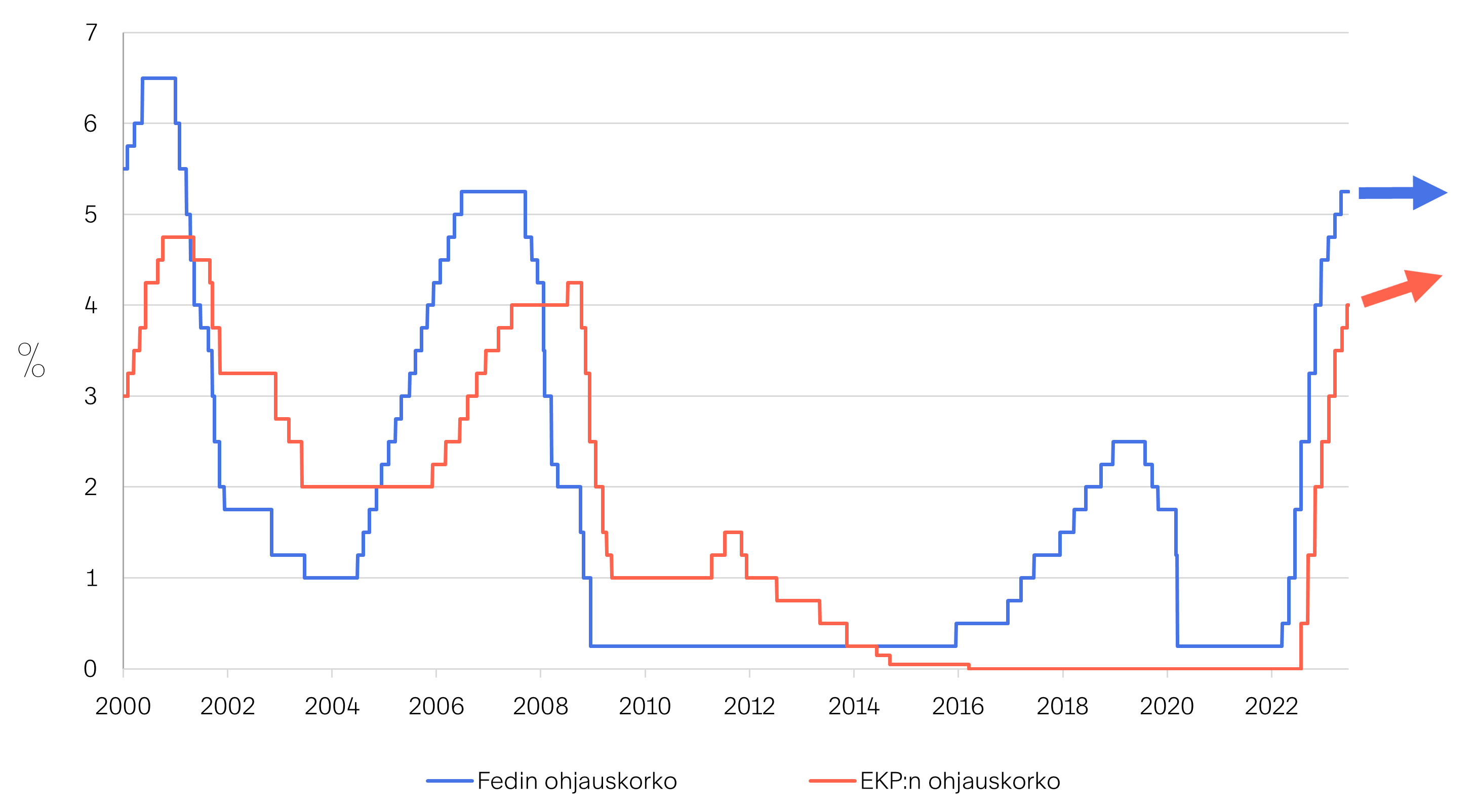

Rahapolitiikan kiristämisen vaikutuksiin liittyvä pitkä viive sai USA:n keskuspankin Fedin keskeyttämään koronnostot kesäkuussa. Keskiviikon 14.6. kokouksessaan Fed jätti ohjauskorkonsa ennalleen 5,25 %:iin (Fed target rate upper bound). Tämä vastasi markkinoiden odotusta. Tehdyn korkopäätöksen yhteydessä Fed kommentoi rahapolitiikan kiristämisen lopettamisen olevan vain tilapäistä, jotta saadaan selville miten jo tehdyt koronnostot vaikuttavat talouteen. Markkinat hinnoittelevat Fediltä vielä yhtä neljännesprosenttiyksikön ohjauskoron nostoa vuoden 2023 loppuun mennessä ja ensi vuodelle jo useamman koron laskun.

Kesäkuun korkokokouksessaan torstaina 15.6. Euroopan keskuspankki EKP päätti odotetusti nostaa ohjauskorkoaan 0,25 prosenttiyksiköllä. EKP:n ohjauskorko on nyt 4,0 % (main refinancing rate). Euroopan keskuspankki päätyi nostamaan ohjauskorkoaan, koska hidastumisestaan huolimatta kuluttajahintojen nousuvauhti on edelleen liian kova ja inflaatiopaineet eivät ole hellittäneet riittävän nopeasti. EKP:n odotetaan nostavan ohjauskorkoaan neljännesprosenttiyksiköllä myös heinäkuussa ja todennäköisesti myös syyskuussa.

Fed pitää paussia ohjauskoron nostoissa, EKP jatkaa korkoruuvin kiristämistä yli kesän

Lähde: Macrobond

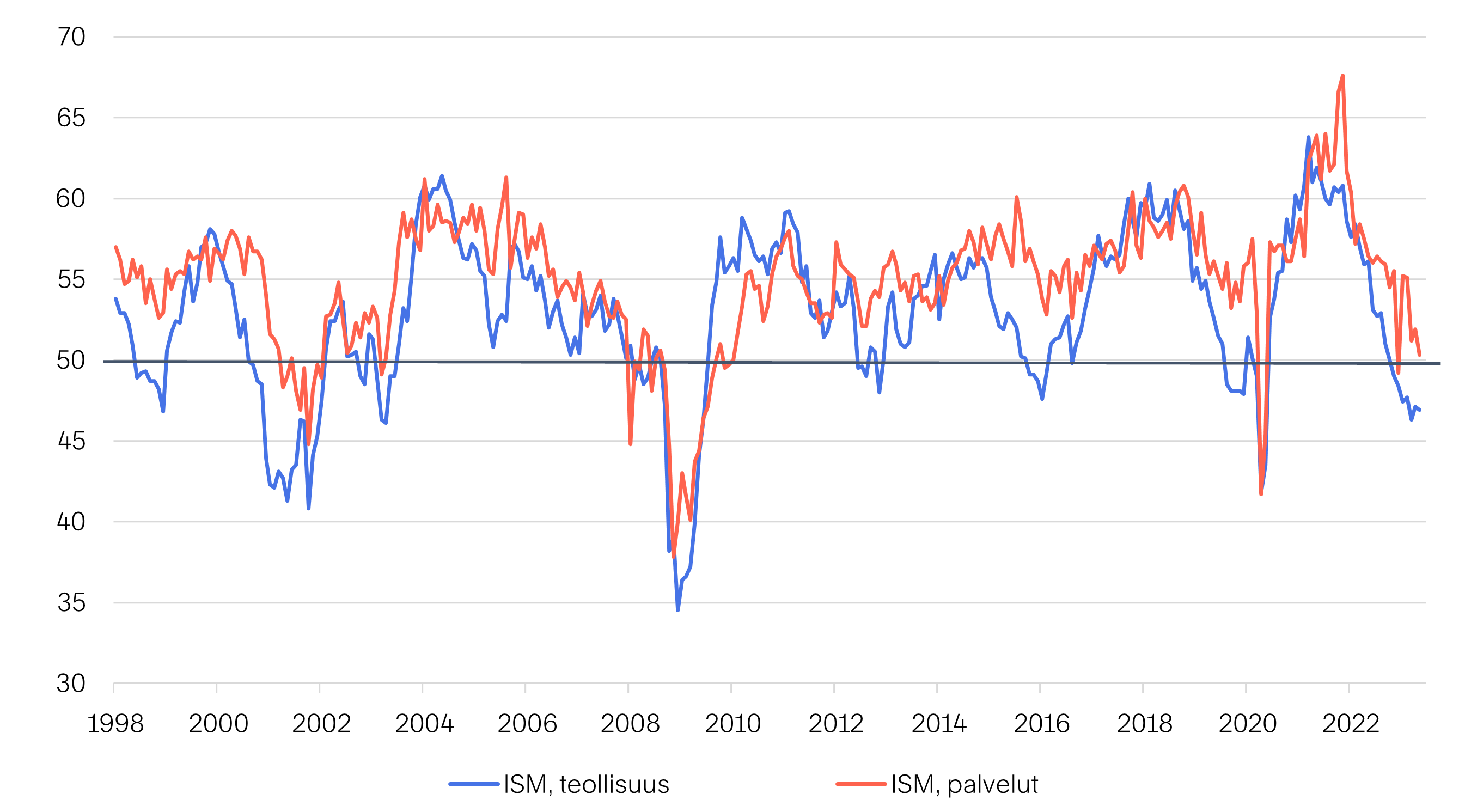

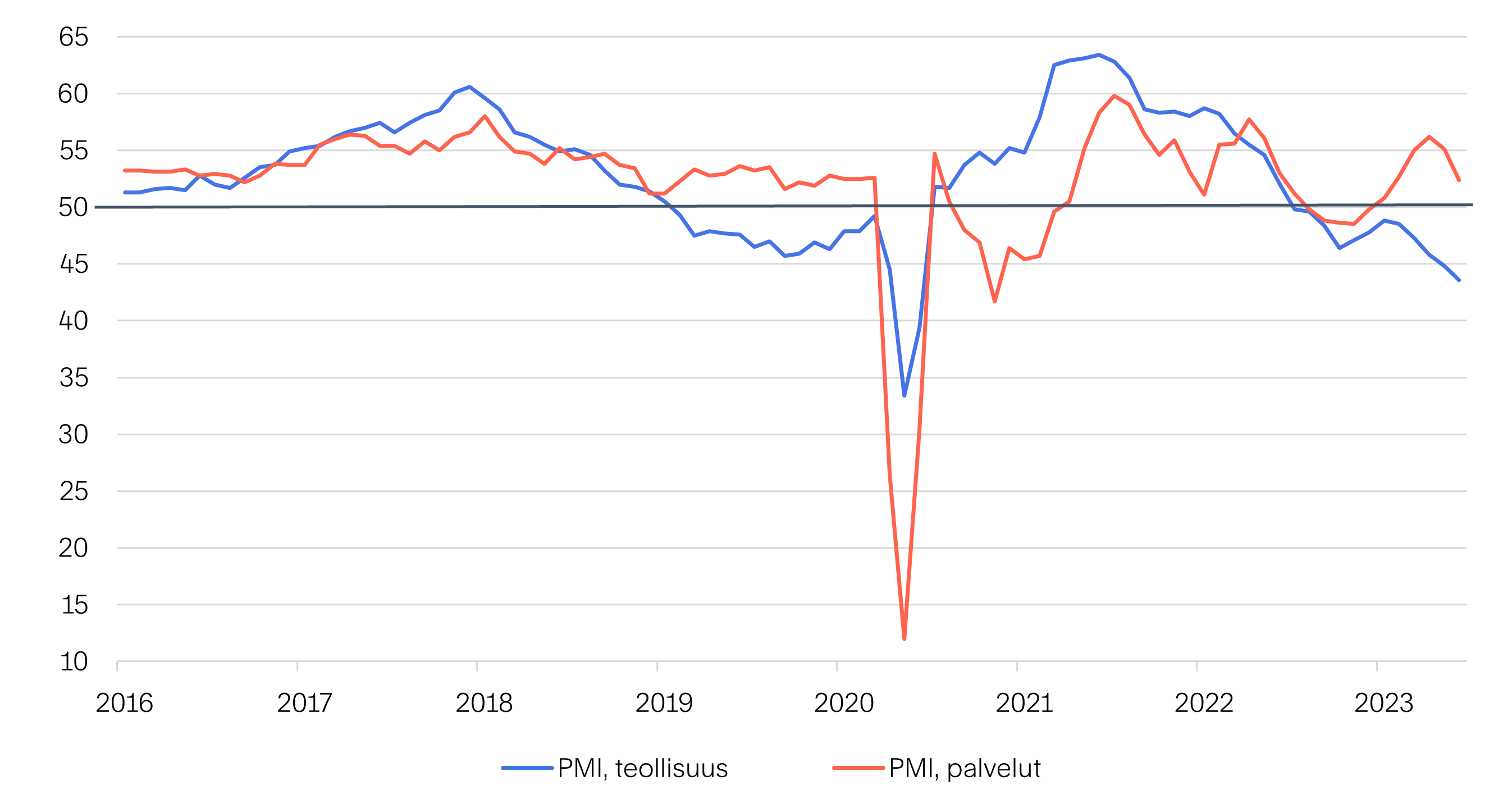

Tällä hetkellä inflaatio on selvästi hellittämässä, vaikkakin hitaammassa tahdissa mitä keskuspankit ovat toivoneet. Kokonaistuotannon kasvu on hidastumassa, mutta syvää taantumaa ei toistaiseksi povata. Alkuvuodesta esitetyt synkimmät ennusteet talouskehityksestä eivät näytä näin ollen olevan toteutumassa. USA:ssa palvelualan ostopäällikköindeksi sinnittelee kriittisenä pidetyn 50 pisteen rajan yläpuolella indikoiden palveluiden olevan hienoisessa kasvussa. Teollisuuden vastaava indeksi on sen sijaan painunut alle 50 pisteeseen, mikä kertoo teollisuuden olevan heikossa vedossa. Euroalueella on nähtävissä sama kaksijakoinen tilanne – palvelualan kasvu jatkuu, mutta teollisuus on painumassa tai jo painunut taantumaan. Varteenotettavimpana talouskehitykseen liittyvänä riskinä pidämme edelleen yleistä hintatason nousua. Mikäli korkea inflaatio osoittautuu odotettua sitkeämmäksi ilmiöksi, joutuvat keskuspankit pitämään rahapolitiikkansa kireänä ennustettua pidempään, mikä voi ajaa taloudet lopulta taantumaan.

Ostopäällikköindeksit indikoivat USA:n palvelujen sinnittelevän pienoisessa kasvussa, mutta teollisuudessa veto on heikkoa

Lähde: Macrobond

Euroalueella sama kaksijakoinen tilanne kuin USA:ssa – ostopäällikköindeksien perusteella palveluala kasvaa, mutta teollisuus on taantumassa

Lähde: Macrobond

.jpg)