Inflaatio ei syyslomista tiedä

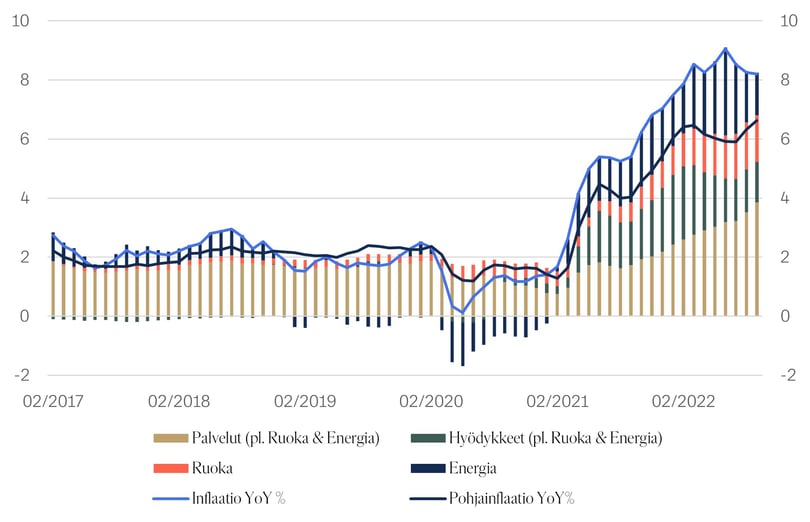

Ennätyksellisen alhainen työttömyys sekä historiallisen kova inflaatio aiheuttavat Yhdysvaltojen keskuspankille päänsärkyä edelleen. Lokakuun kuluttajahintaindeksi tuli (13.10.) odotettua suurempana käytännössä kaikilla mitoilla. Vuodentakaisesta inflaatio oli kasvussa 8,2 % kun odotus oli 8,1 %. Kuukauden takaisesta inflaatio oli kasvanut 0,4 %, kun odotus oli 0,2 %. Silmiinpistävää oli pohjainflaation (tilapäisistä tekijöistä puhdistettu inflaatio) 0,6 %:n kasvu kuuntakaisesta, kun odotus oli 0,4 %.

Lähde: Finlandia Group & Bloomberg, 14.10.2022

Kova inflaatio sai osakemarkkinan aluksi selvään laskuun. Tutuksi tullutta kaavaa noudattaen korot puskivat ylöspäin ja osakkeet korjasivat hetkellisesti alaspäin. Tämä muuttui kuitenkin illan aikana ja markkinoilla nähtiin täysi U-käännös. S&P 500 -indeksi päätyi Yhdysvalloissa 2,6 % plussalle. Päivän sisällä nähtiin noin 5 %:n nousu pohjilta.

Yhdysvaltojen kahden vuoden valtionlaina nousi 25 korkopistettä, mutta laski kuitenkin iltaan tultaessa. Markkinan fundamentit siis heikkenivät, mutta markkinat jaksoivat nousta. Tämä kertoo sijoittajien olevan valmiita hyödyntämään merkittäviä ostopaikkoja sekä uskovat pohjan olevan lähellä. Sijoittajilla on käteistä, jota haluavat käyttää uskoessaan hyviin tuottoihin tästä eteenpäin.

Samalla kun inflaatio on korkealla, on työttömyysaste Yhdysvalloissa 3,57 %, joka on maan historian alhaisin taso. Inflaation pysyessä korkealla ja työttömyyden ollessa alhainen keskuspankin eli FEDin on jälleen pohdittava tulevia koronnostoja. Kaasujalka on varmasti raskas, eivätkä oheiset luvut ainakaan kevennä sitä.

Rahapolitiikan toimenpiteet eivät ole vielä FEDin johdon mukaan välittyneet talouteen. Lisää on siis tehtävä. Markkina hinnoittelee noin 140 pisteen korkonostoja loppuvuodeksi, mikä tarkoittaisi 75 pisteen koronnostoa 2.11. sekä toista samansuuruista koronnostoa 14.12. Tämä onkin historian nopein vauhti, mitä FED on nostanut ohjauskorkoaan.

Asumiskustannukset toimivat jälleen korkean inflaation pääajurina. Asumiskustannukset sisältyvät oheisen kuvion ”Palvelut”-komponentin alle. Inflaatiossa asumisenkustannukset ovat yleisesti se tahmein osa, joten tämän voidaan ajatella ajavan inflaatiota vielä lähikuukausina. Vuokrat ovat kinkkisiä siinä mielessä, että kun ne nousevat, ne eivät yleensä laske, toisin kuin muut komponentit, kuten ruoka ja energia. Joten vaikka vuokrankorotukset alkavat ehkä hidastua ja johtavat sitten alhaisempiin inflaatiolukuihin ensi vuonna, se ei tarkoita, että tänä vuonna nousseet kuukausikulut laskisivat ensi vuonna. Se tarkoittaa vain, että kasvuvauhti saattaa hidastua.

On myös huomioitava, että esimerkiksi vuokratietojen näkyminen kuluttajahintaindeksissä kestää noin 6–9 kuukautta. Asumisen kustannukset reagoivat herkimmin kiristyvään rahapolitiikkaan ja tiukentuneisiin rahoitusolosuhteisiin. Eli kasvaneet asuntolainojen korkokustannukset uivat vielä kuluttajahintaindeksiin seuraavien kuukausien aikana. Lyhyellä aikavälillä tämä on hienoinen vastatuuli osakemarkkinoille, koska inflaatio on epämiellyttävän korkea FEDille. Tämänhetkinen vuokrahintojen data on kuitenkin kääntynyt jo negatiiviseksi. Tieto laskevista vuokrista ui kuluttajahintaindeksiin siis 6–9 kuukauden viiveellä ja pitäisi täten tuoda myös inflaatiolle painetta alaspäin.

Kolmas tuloskausi suunnannäyttäjänä

Vuoden kolmas tuloskausi alkoi kunnolla viikolla 41. Markkinat hinnoittelevat merkittävää tulostaantumaa aiempaan verrattuna. Talouden kehitykseen liittyy siis selviä huolia.

Alkuvuonna kasvaneet kustannukset kasvavat karkeasti samaa vauhtia liikevaihtojen kanssa. Toisen kustannus on toisen tulo. Kysymykseen tuleekin, minkälaisilla tehokkuusasteilla eli marginaaleilla yrityksen tulokset kasvavat perässä. Jo ennen alkavaa tuloskautta muutamat yhtiöt ovat antaneet tulosvaroituksia. Positiivista on, että monet tulosvaroituksista ovat olleet pitkälti hinnoissa eikä merkittäviä reagointeja ole suurissa määrin nähty. Tulosvaroittajien joukko on myös pysynyt kohtalaisen pienenä.

Energian ja öljyn hinnan ennätyksellisen kovat tasot kasvattavat merkittävästi energiasektorin tuloksia. Teollisuudelta odotetaan vastaavasti hyvää tuloskasvua. Finanssisektorilta pankit alkavat saamaan entistä enemmän hyötyä nousseista korkotasoista, ja terveydenhuollosta tuskin karsitaan taantumaankaan mentäessä. Inflaatiokin lähtökohtaisesti vain nostaa liikevaihtoja kysynnän pysyessä stabiilina. Mielenkiintoisimpia tuloksia ja näkymiä on varmasti tulossa kulutustavarasektorilta. Inflaation pienentäessä ostohalukkuutta ovat kommentit kasvaneista varastoista ja kysynnän hiipumisesta myrkkyä tämän alan yhtiöille.

Tällaisessa epävarmassa talousympäristössä tuloskaudella syynissä ovat yhtiöiden kommentit tulevasta ja kaikki numeeriset ohjeistukset tulevaan liittyen. Kuten koronapandemiassa, yritysten kommentit tulevasta voivat olla varsin suppeita, sillä epävarmuus on suurempaa kuin selvät tulevaisuudenkuvat.

Ennusteet tuloskaudelle ovat jo melko pohjaan poljettuja. Kuten vuoden toisella tuloskaudella nähtiin, yritysten tulokset tulivat jälleen kerran odotettua parempana. Tästä markkina tykkäsikin, ja heinäkuussa osakemarkkinat nousivat merkittävästi. Mikäli tulosennusteita on jo painettu liikaa alaspäin, jättävät mahdolliset tulosyllätykset varaa toisen tuloskauden kaltaiselle kurssirallille ylöspäin.

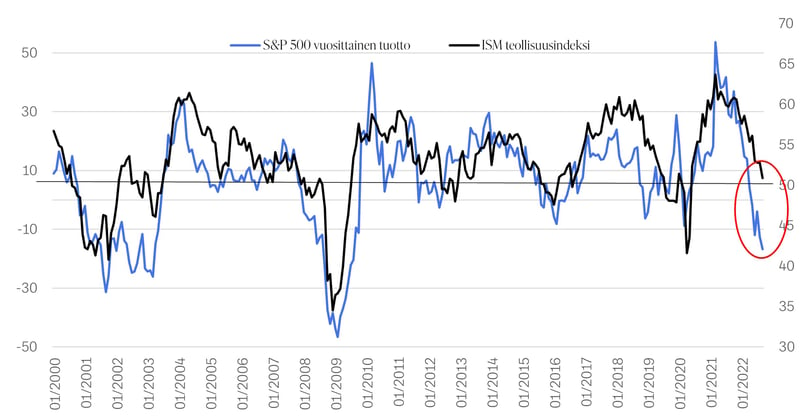

Kuva 1. Lähde: Finlandia Group & Bloomberg, 14.10.2022

Vaikka reaalitalouden kehitykseen liittyy kasvavia huolia, talousnäkymät eivät itse asiassa vielä kerro samaa. Ohessa oleva kuvaaja (Kuva 1) näyttää, kuinka paljon S&P 500 -indeksi olisi tuottanut rullaavasti vuodesta 2000 lähtien. Eli kuinka paljon tuottosi olisi tällä hetkellä, jos olisit sijoittanut indeksiin tasan vuosi sitten. Päälle on piirretty Yhdysvaltojen ISM-teollisuusindeksi, joka kuvaa Yhdysvaltain taloudellista aktiviteettia kuukausittain. Näiden kahden välillä on selvä suhde. Vuoden tuotto on nyt vuoden 2001 teknokuplan tasoilla, mutta ei kuitenkaan yhtä alhaalla kuin Finanssikriisissä 2009. Huomattavaa kuitenkin on, kuinka se tällä hetkellä hinnoittelee ISM-indeksin laskua alle 45 tason, mikä kuvaa tyypillisesti syvää taantumaa.

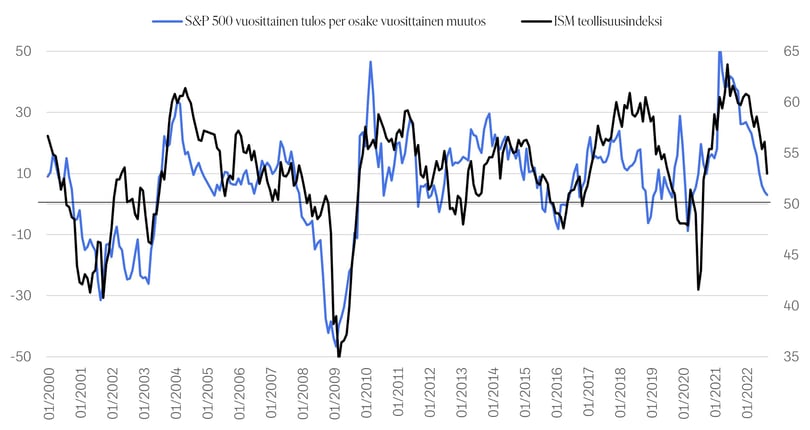

Miksi tällä on väliä? Koska ISM-teollisuusindeksi vaikuttaa vuosittaiseen tulosten kasvuun (Kuva 2). Mikäli ISM jatkaa laskuaan merkittävästi asettaa se myös yritysten tulokset paineeseen ja täten myös osakekurssit. Tätä osakekurssit ainakin tällä hetkellä tuntuvat odottavan, nimittäin tuloskasvun merkittävää hidastumista. Tämä jättää toisaalta mahdollisuuden osakemarkkinalle korjata heinäkuun tavoin ylöspäin, yritysten tulosten yllättäessä positiivisesti.

Kuva 2. Lähde: Finlandia Group & Bloomberg, 14.10.2022