Katseet kohdistumassa ensi vuoteen – sijoitusympäristö suosii toistaiseksi riskisiä omaisuusluokkia

USA:n talous on siirtynyt selvästi uuteen vaiheeseen, jossa usean vuoden korkean inflaation ja tiukan rahapolitiikan jälkeen työmarkkinat ovat pehmentymässä ja talouskasvu hidastumassa, joskaan näillä näkymin ei kuitenkaan pysähtymässä. Työmarkkinoiden vedon laantumisen myötä keskuspankki Fed on aloittanut rahapolitiikan keventämisen tilanteessa, jossa inflaatio on hidastunut huippuvuosistaan, mutta pysyttelee silti keskuspankin tavoitetasoa kovempana. Yhdistelmä, jossa talous kasvaa, yritysten tulokset kohenevat ja keskuspankki keventää rahapolitiikkaa, on perinteisesti tukenut riskisiä omaisuusluokkia, kuten osakkeita. Samalla markkinat ovat kuitenkin alttiita korjausliikkeille, etenkin jos inflaatio ei pysy aisoissa tai geopoliittiset ja kauppapoliittiset riskit kasvavat. Herkkyyttä USA:n osakemarkkinoiden korjauksille lisää osin korkeaksi nousseet arvostustasot.

Osakemarkkinoiden ajurit edelleen paikallaan niin USA:ssa kuin euroalueellakin

Euroalueen talous on varovaisessa kasvussa, eikä kasvutahdissa odoteta olennaista muutosta ensi vuoteen kuljettaessa. Euroalueen inflaatio on palannut lähelle keskuspankin tavoitetasoa, jolloin EKP:lla on datavetoisesti tilaa hallitulle ja kosmeettiselle korkojen laskulle vuoden 2026 aikana. Euroopan osakemarkkinoilla tuotto-odotukset pysyvät kohtuullisina, ja korkosijoitusten rooli salkun tasapainottajana säilyy vahvana. Osakemarkkinoiden menestyksen kannalta keskeistä on kuitenkin, että orastava yritysten tulossyklin käänne saa puhtia ensi vuoden aikana. Ilman tätä kurssinousu jää arvostuskertoimien venymisen varaan, joka ei ole kestävä kehityssuunta pidemmällä aikavälillä.

Q3-tuloskausi vahva USA:ssa ja Eurooppakin pääsemässä plussalle

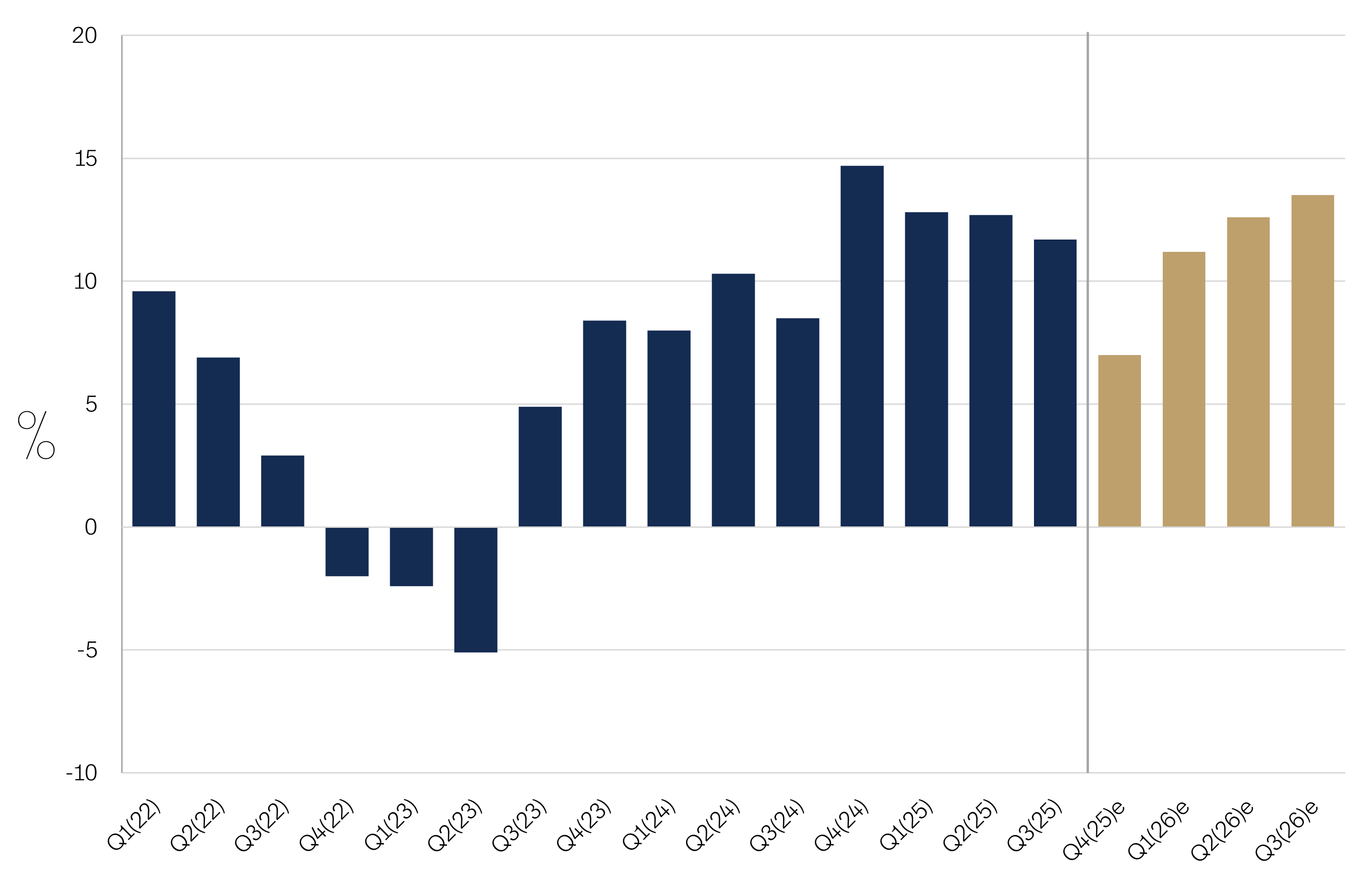

Kasvun hidastumisesta huolimatta USA:n talous on edelleen kohtuullisessa vedossa ja yritysten tulokset kasvavat. Meneillään oleva kolmannen vuosineljänneksen tulosjulkistuskausi on osoittautumassa odotettua paremmaksi. Tällä hetkellä, kun S&P500-yhtiöiden tuloksista lähes kaikki – yli 90 % – on julkistettu, tuloksista 82 % on ylittänyt analyytikoiden konsensusennusteet. Tulospettymyksiä on ollut 15 %. Tuloskauden alla syyskuussa S&P500-yhtiöiden vuotuisen tuloskasvun ennakoitiin päätyvän noin 7 % plussalle. Tähän mennessä tuloksensa julkistaneiden yhtiöiden osalta toteutunut tuloskasvu on lähemmäs 12 %. Eniten tulokset ovat nousseet vuodentakaisesta teknologiassa, pankki- ja rahoitustoimialalla sekä materiaaleissa.

Yritysten tuloskasvu USA:ssa hakkaa odotukset totuttuun tapaan

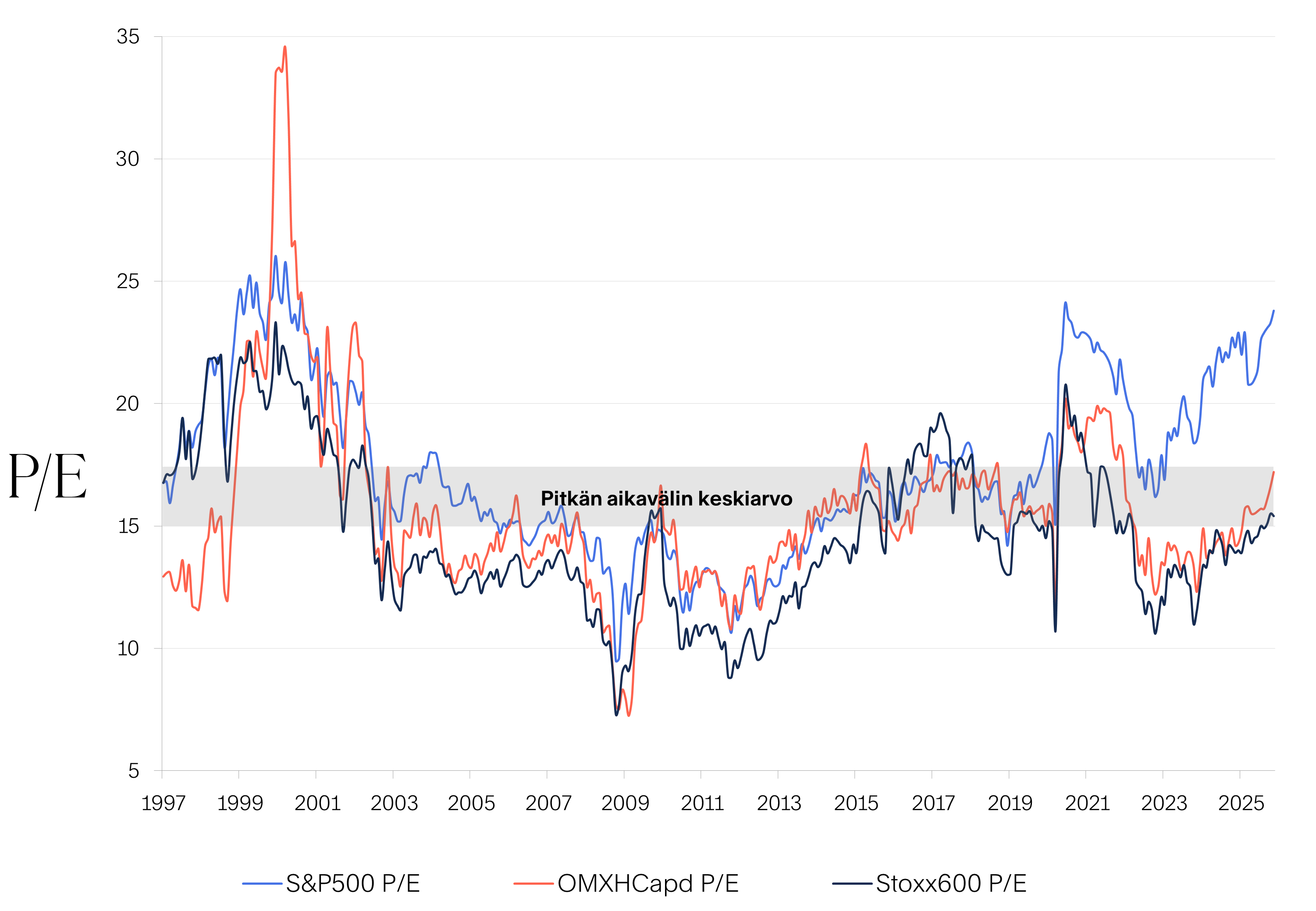

Kaiken kaikkiaan USA:n S&P500-yhtiöiden tuloskasvun ennustetaan jatkuvan kohtuullisen vahvana vuoden 2026 aikana. Tuloskasvua tarvitaankin, jotta osakemarkkinoiden kohonneet arvostustasot olisivat perusteltuja. Erityisesti teknologiasektorilla osakkeiden hinnat suhteessa yritysten tekemiin tuloksiin ovat nousseet korkeiksi. Tämä nostaa merkittävästi koko osakemarkkinan keskimääräisiä arvostuskertoimia. Tällä hetkellä S&P500-indeksin markkina-arvopainotettu P/E-kerroin vuodelle 2026 on hieman yli 22. Tämä ylittää pitkän aikavälin keskiarvon lähes kolmanneksella. Ilman seitsemää suurta teknologiayhtiötä – Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia ja Tesla – S&P500-indeksi P/E on ensi vuoden tulosennusteilla runsaat 17, mikä vastaa karkeasti ottaen pitkän aikavälin keskiarvoa. Näin ollen, josko tietyt teknojätit ovatkin arvostuksiltaan kalliita, tämä ei koske koko USA:n osakemarkkinaa. Laajemmin markkina on arvostettu kohtuullisesti ja monien pienempien yhtiöiden hinnoittelua suhteessa yhtiöiden tekemiin tuloksiin voidaan pitää jopa edukkaana.

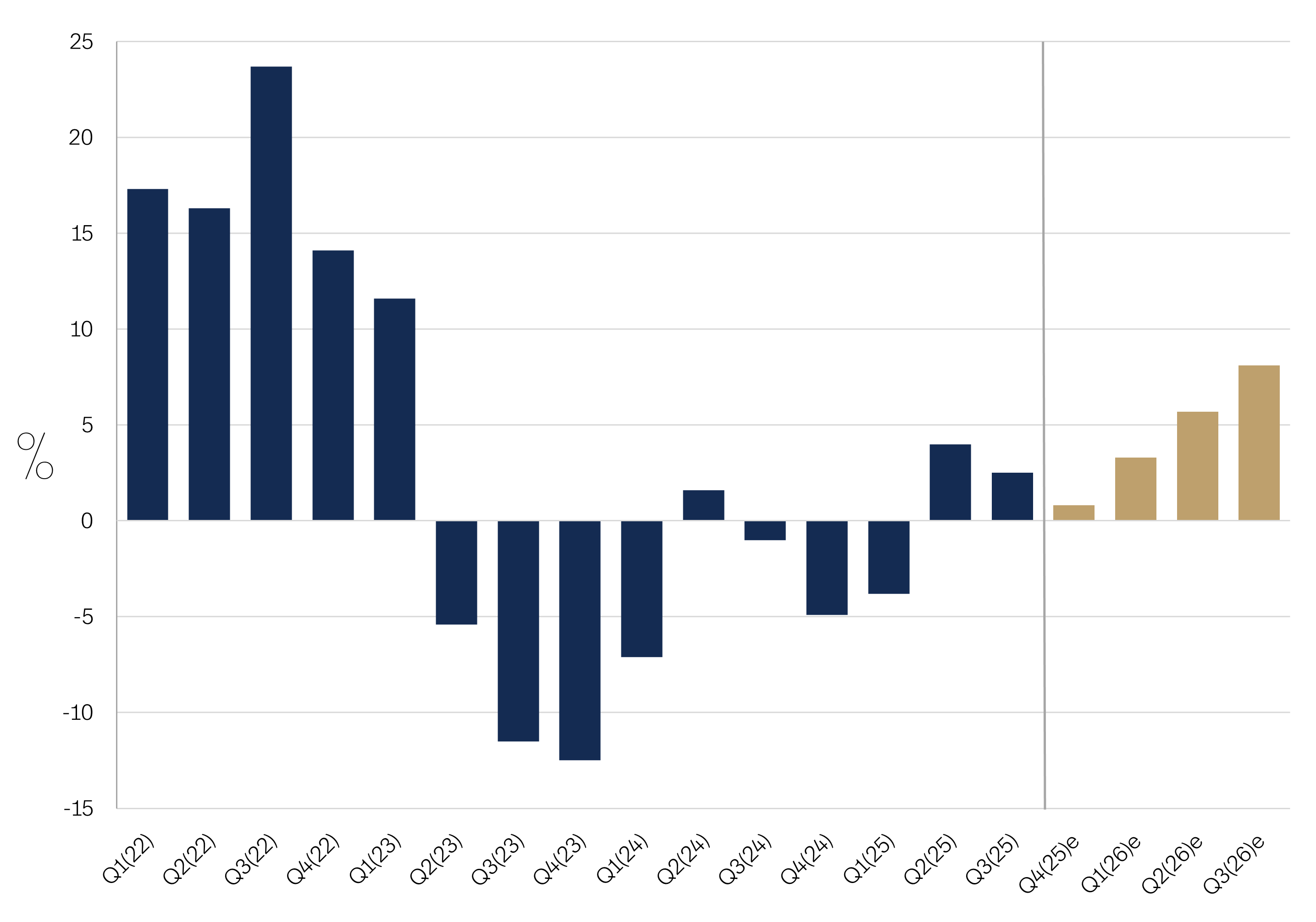

Euroalueella tuloskasvu on ollut viime vuodet heikkoa. Viimeisen kahden vuosineljänneksen aikana vuotuinen tuloskasvu on ponnistanut plussalle. Kuitenkin vasta ensi kevään tullen taloudessa ja yritysten tuloskasvussa ennakoidaan tukevampaa käännettä parempaan. Ennen Q3-tulosjulkistuskauden alkua syyskuussa Stoxx600-yhtiöiden tulosten odotettiin kohoavan noin 3 % vuotta aiemmasta. Nyt, kun tuloksista on julkistettu kaksi kolmannesta, toteuma on lähellä tätä. Julkistetuista tuloksista 53 % on ylittänyt analyytikoiden konsensusennusteet. Tulospettymyksiä on ollut 41 %.

Eurooppa rakentaa varovaista tulossyklin käännettä

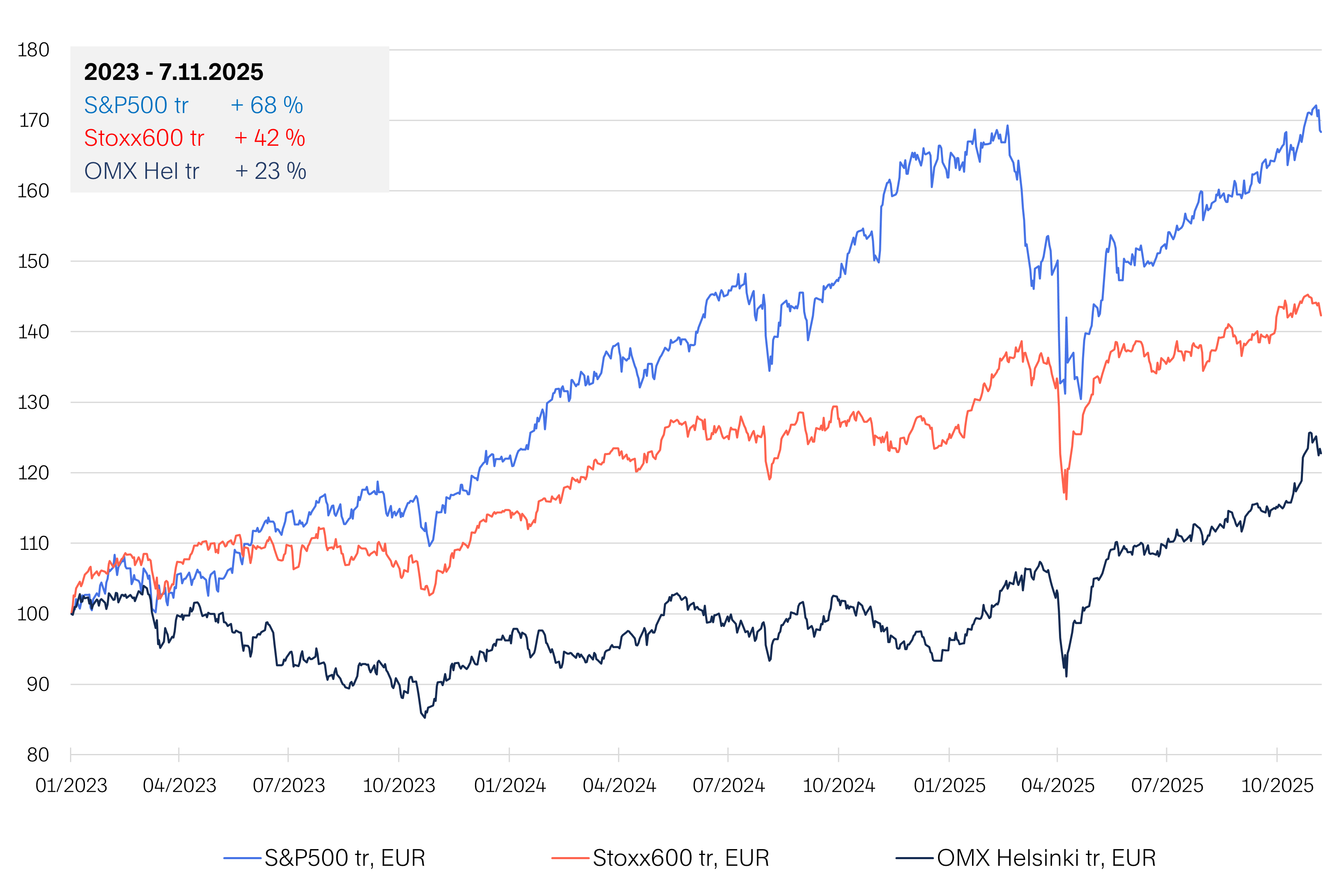

Heikko talous- ja yritysten tuloskasvu ovat johtaneet menneinä vuosina Euroopassa huonompaan osakemarkkinoiden kehitykseen USA:han verrattuna. Vasta tänä vuonna Euroopan ja siinä samalla myös Suomen osakemarkkinat ovat päässeet kunnon nousuun. Tähän taustalla vaikuttavat odotukset euroalueen talouden vahvistumisesta ensi vuonna ja ilmoitukset massiivisista julkisista investoinneista turvallisuuteen ja infrastruktuuriin tulevina vuosina. Lohdullisena voidaan pitää, että Euroopan osakemarkkina on lähtökohtaisesti maltillisesti arvostettu. Stoxx600-yhtiöiden P/E-arvostuskerroin on 16, mikä vastaa karkeasti ottaen pitkän aikavälin keskiarvoa. Sen sijaan meillä Suomessa tämä vuoden kovan kurssinousun myötä markkinoiden P/E-kerroin 12kk:n liukuvilla tulosennusteilla on noussut noin 15 % pitkän aikavälillä keskiarvon yläpuolelle.

USA:n S&P500-tuloskasvu jatkuu vakaana – Q3(2025) ylitti jälleen odotukset

Lähde: Bloomberg

Euroopassa Stoxx600-yhtiöiden tulossykli kääntymässä – kaksi viimeisintä vuosineljännestä ollut jo plussalla

Lähde: Bloomberg

Kurssinousun myötä S&P500-arvostus kohonnut korkeaksi – Suomi yli pitkän aikavälin keskiarvon, Eurooppa keskiarvossa

Lähde: Bloomberg

USA:ssa kasvun hidastumisesta huolimatta talous edelleen kuosissa

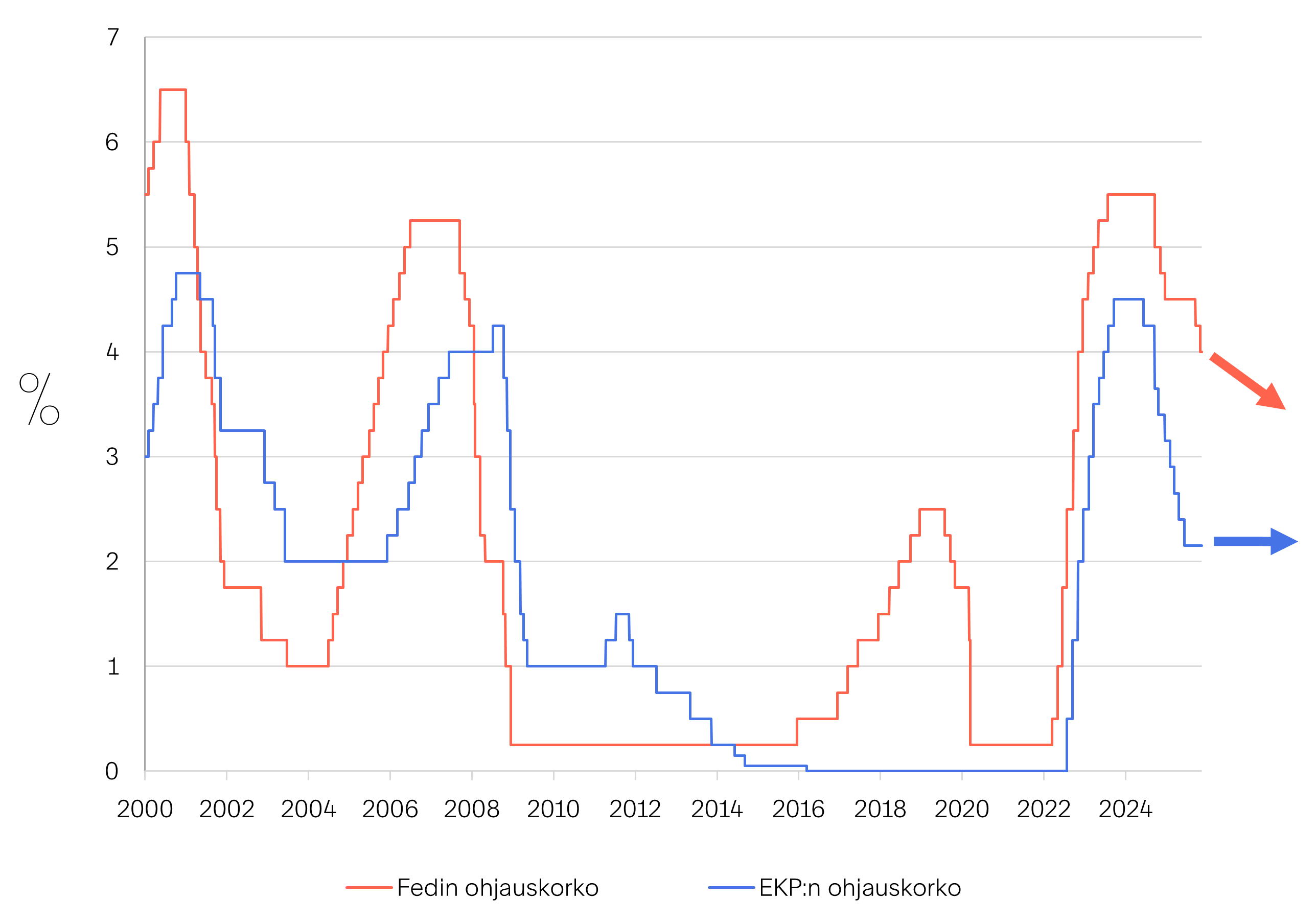

USA:n keskuspankki Fed on laskenut syksyn mittaan ohjauskorkoaan kahteen otteeseen ja joulukuussa odotetaan kolmatta korkoleikkausta. Meneillään oleva keskuspankin rahapolitiikan asemoinnin muutos tarkoittaa käytännössä siirtymistä kireästä politiikan aikakaudesta kevennyspolitiikkaan. Markkinoilla Fedin toimet on tulkittu merkiksi siitä, että keskuspankki uskoo inflaatiopaineiden olevan hallinnassa ja talouskasvun olevan riittävän hidasta vaatiakseen tukitoimia.

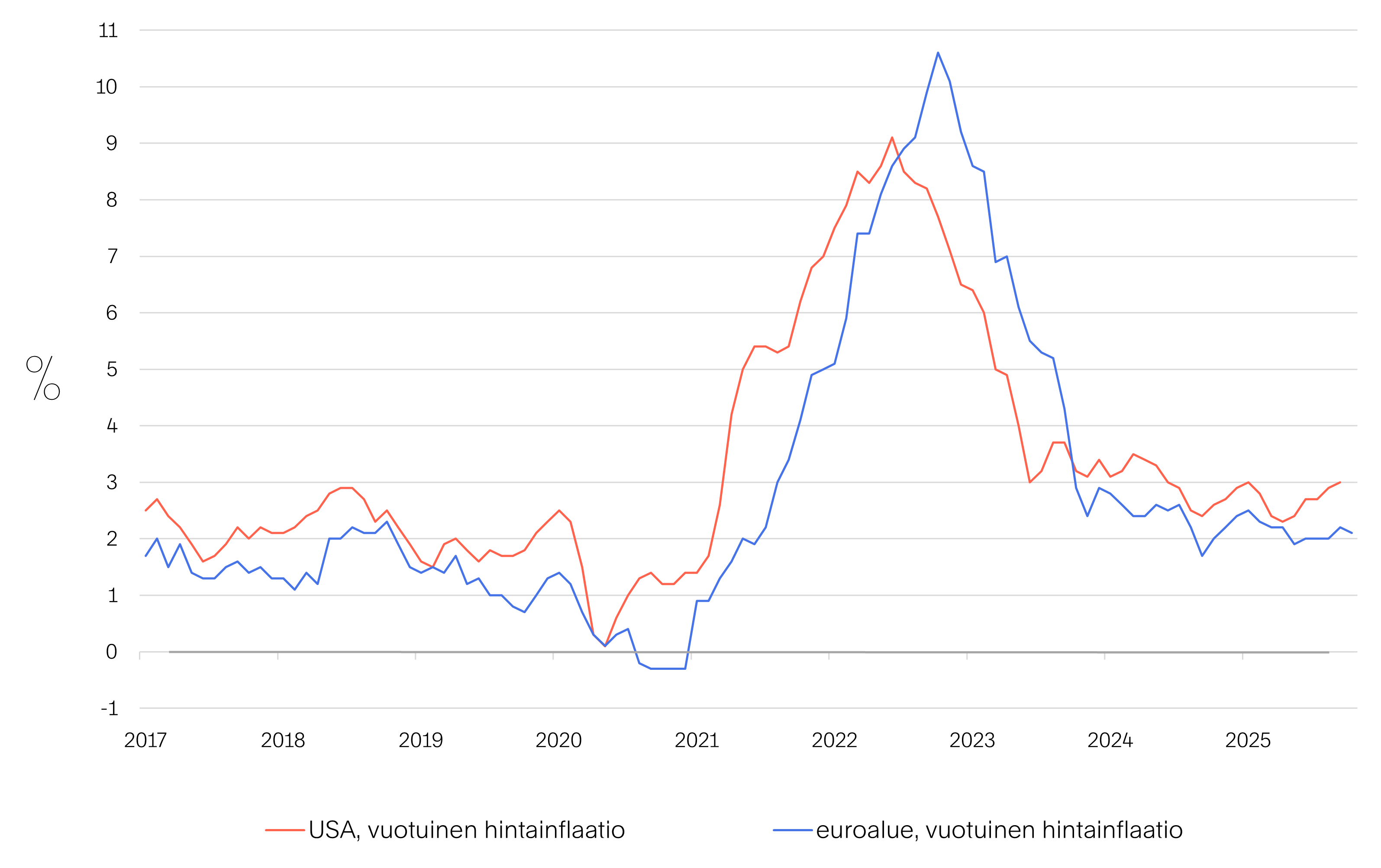

Inflaatio on viime kädessä kuitenkin edelleen huolenaihe keskuspankille. Kuluttajahintojen nousuvauhti on laskenut, mutta sekä kokonaisinflaatio että ydininflaatio – kuluttajahintojen nousuvauhti pois lukien energia ja elintarvikkeet – ovat 3 % tuntumassa, mikä ylittää selvästi keskuspankin asettaman hintavakaustavoitteen. jatkossa hintapaineet eivät välttämättä ole hellittämässä erityisesti, jos USA:n tullipolitiikka jatkuu entisellään.

Fedin lähtenyt tukemaan USA:n taloutta – pehmeä lasku rakenteilla

USA:n työmarkkinat ovat pehmentyneet selvästi, mikä lienee keskeinen syy keskuspankin ohjauskorkojen laskulle. Työttömyysaste ei toistaiseksi ole noussut radikaalisti, mihin voi vaikuttaa osaltaan harjoitettava siirtolaispolitiikka, mutta työnantajien varovaisuus on lisääntynyt ja uusia työpaikkoja syntyy nyt huomattavasti aikaisempaa vähemmän. Samalla palkkapaineet ovat hellittäneet, joskaan eivät kadonneet. Kuluttajien luottamus USA:ssa on selvästi alakantimissa, mutta yksityinen kulutus on silti pitänyt varsin hyvin pintansa. Tämän perusteella voidaan luonnehtia, että USA:n talous on rakentamassa “pehmeää laskua”, jossa kasvu hidastuu, mutta varsinaista taantumaa ei toistaiseksi ole näköpiirissä.

Talouskasvun hidastaessa Fed lähtenyt leikkaamaan ohjauskorkoja – Fed fokusoi työmarkkinoihin inflaation sijaan

Lähde: Macrobond

Euroalue jatkaa vaatimatonta kasvua – työmarkkinat vahvistuneet

Viimeisen puolen vuoden aikana euroalueen talous on löytänyt varovaisen tasapainon. Useiden vaikeiden vuosien jälkeen kasvu on jälleen positiivista, joskin vaatimattomalla tasolla. Eurostatin viimeisimmät luvut kertovat euroalueen kokonaistuotannon nousseen vuoden kolmannella neljänneksellä 0,2 % edellisestä neljänneksestä ja 1,3 % vuotta aiemmasta. Tämä on pieni, mutta merkityksellinen signaali siitä, että euroalue on väistämässä taantuman ja sopeutuu vähitellen korkeamman korkotason maailmaan. Kasvua tukee ennen kaikkea kotitalouksien kulutuksen vakautuminen ja vientikysynnän piristyminen, erityisesti Saksassa ja Alankomaissa, joiden teollisuussektorit ovat kärsineet aiemmin energiaan hintashokeista ja globaalista kysynnän heikkenemisestä. Myös Etelä-Euroopan maat – etenkin Espanja ja Portugali – ovat jatkaneet kohtuullista kasvua, jota on tukenut matkailun vahva kysyntä ja palveluviennin elpyminen.

Euroalue väistämässä taantuman – talous jatkaa hidasta kasvuaan

Työmarkkinatilanne on kokonaisuudessaan hyvä. Työttömyysaste on monissa maissa alhaisempi kuin ennen pandemiaa, ja palkkapaineet näyttävät pehmenevän. Tämä antaa EKP:lle tilaa pohtia rahapolitiikan keventämistä. Toistaiseksi keskuspankilla ei ole ollut erityistä syytä kiirehtiä – päätöksiä tehtäneen aikanaan datan, ei kalenterin perusteella. Euroalueen inflaatio on hidastunut vuoden aikana. Lokakuussa kuluttajahintojen vuotuinen nousuvauhti oli enää 2,1 %, mikä on lähellä keskuspankin asettamaa hintavakaustavoitetta. EKP:n oma ennuste odottaa inflaation laskevan vuonna 2026 noin 1,7 %:iin, eli jo selvästi alle keskuspankin kahden prosentin tavoitetason.

Euroalueen inflaatio hidastunut lähelle keskuspankin tavoitetta – USA:ssa inflaatio laukkaa vielä tavoitetta kovempaa

Lähde: Macrobond

Osakkeissa vahvaa kehitystä, vaikka epävarmuustekijät ovat lisääntyneet

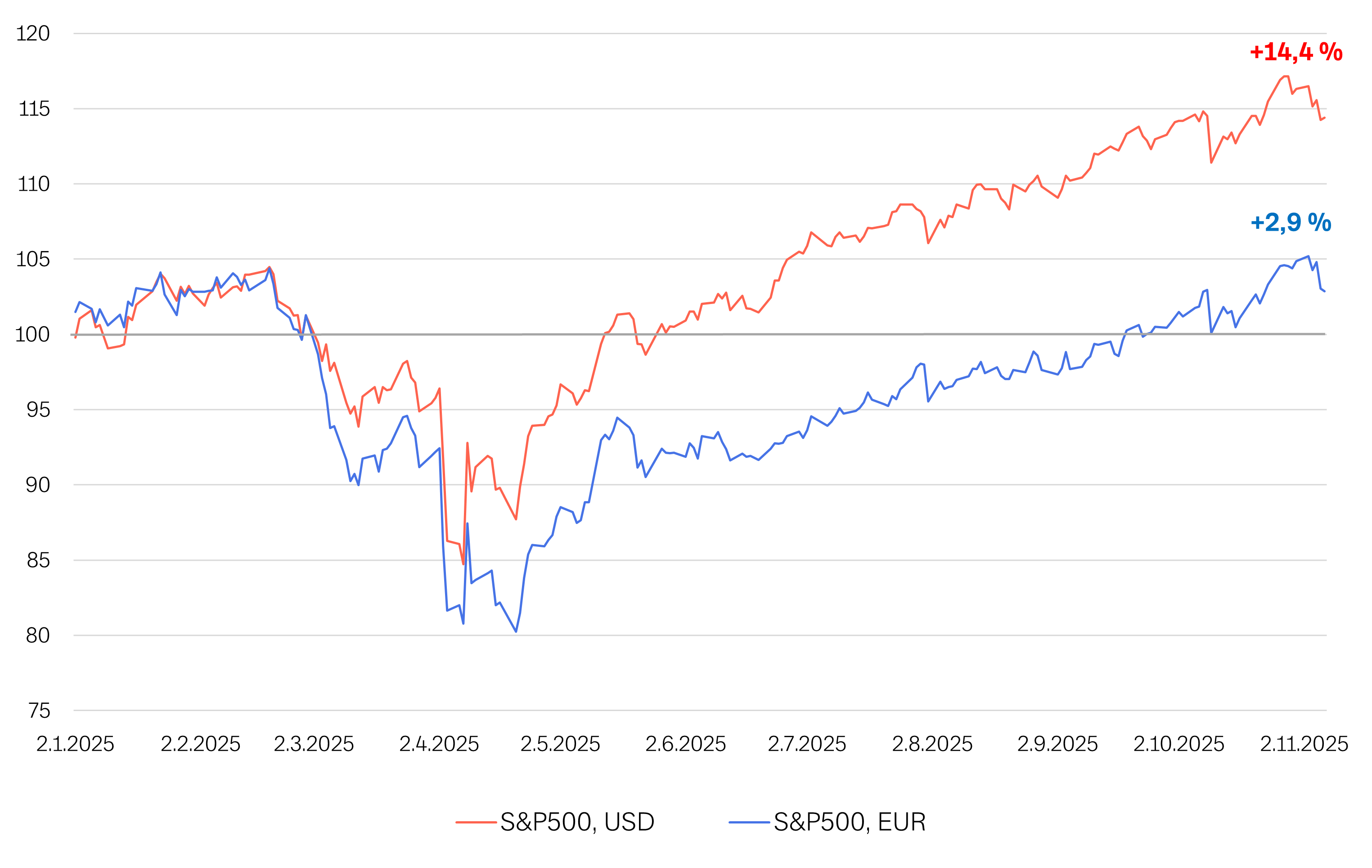

Osakemarkkinoilla vuosi 2025 on ollut toistaiseksi vahva sekä USA:ssa että meillä euroalueella. USA:n S&P500-indeksi on noussut tätä kirjoittaessani vuoden alusta noin 14 %, ja erityisesti teknologia- ja tekoälysektori ovat jatkaneet jo kolmatta vuotta peräkkäin markkinoiden vetureina. USA:ssa yritysten tuloskehitys on ollut kokonaisuutena hyvää, mutta selvästi kaksijakoista; suurten teknologiayhtiöiden vahvat luvut ovat peittäneet alleen monien teollisuus- ja kuluttajasektorin yhtiöiden heikomman kehityksen. Eurosijoittajan näkökulmasta USA:n markkinasta haastavan tänä vuonna on tehnyt dollarin merkittävä heikkeneminen. Vuoden 2025 aikana dollari on heikentynyt euroa vastaan runsaat 11 %, jolloin euroissa mitattuna S&P500-indeksin tuotoksi jää vaatimattomat 3 %.

USA:n osakemarkkina hyvässä vedossa, mutta dollarin heikkeneminen syönyt eurosijoittajan tuotot

Markkinoiden huomio on nyt siirtymässä vuoden 2026 näkymiin. Keskeisimpiä kysymyksiä USA:n osalta ovat, miten hyvin yritysten tuloskunto pitää, ja kuinka nopeasti ja kuinka paljon Fed aikoo laskea ohjauskorkoja. Parhaassa tapauksessa, mikäli inflaatio hidastuu ja työmarkkinat sekä talouskasvu pehmenevät hallitusti, ohjauskorot voivat laskea vielä selvästikin vuoden 2026 aikana. Tällainen kehityspolku on historiallisesti ollut suotuisa riskipitoisille omaisuusluokille, erityisesti osakkeille, varsinkin laatuyhtiöille ja vakaasti kasvaville toimialoille, sekä korkeariskisille joukkovelkakirjoille.

Nykyinen euroalueen toimintaympäristö suosii edelleen riskipitoisia omaisuusluokkia, kuten osakkeita

Sijoittajien optimismia varjostavat kuitenkin useat epävarmuustekijät, kuten kauppapoliittiset jännitteet, geopoliittiset riskit ja USA:n sisäpoliittinen epävarmuus. Nämä voivat lisätä osakemarkkinoiden volatiliteettia ja synnyttää ajoittaisia korjausliikkeitä, vaikka talouden peruskuva pysyisikin hyvänä. Tällöin korkosijoitukset ovat keskeisessä roolissa salkun vakauden turvaajina ja tuoton lähteenä.

Euroalueella osakkeet ovat nousseet vahvasti kuluvana vuonna, mutta nousu on keskittynyt tietyille sektoreille. Teknologiayhtiöt, vihreän siirtymän toimijat ja teollisuusyritykset, joilla on globaalia kysyntää, ovat tuottaneet selvästi yli markkinakeskiarvon. Samaan aikaan defensiiviset alat, kuten perinteinen kulutussektori ja terveydenhuolto, ovat jääneet jälkeen. Eurooppalaisten Stoxx600-yritysten tuloskasvu on ollut pari viimeistä vuosineljännestä positiivista, mikä on tukenut markkinaa ja lisännyt luottamusta siihen, että selkeä tulossyklin käänne voi tapahtua ensi vuonna. Näkymä vuodelle 2026 on varovaisen optimistinen Olemmekin lisäämässä Euroopan painoa osakeallokaatiossamme ja suosimme erityisesti eurooppalaisia laatuyhtiöitä, joilla on vahva tase ja hyvä osingonmaksukyky. Osakemarkkinoiden ohella uskomme myös euroalueen korkomarkkinoiden kykenevän tarjoamaan edelleen houkuttelevia reaalituottoja ilman suurempaa pääomariskiä, mikä ei ollut tilanne vielä muutamia vuosia sitten.

Tulossyklin käänne Euroopassa on omiaan tukemaan osakemarkkinoiden nousun jatkumista

Suurimmat riskit euroalueella liittyvät jatkossakin geopoliittisiin jännitteisiin ja kauppapolitiikan epävarmuuteen. Uudet tullipaineet tai energiantoimitusten häiriöt voisivat nostaa inflaatiota uudelleen. Myös maiden väliset talouspolitiikan erot – erityisesti Saksan ja Italian välillä – voivat aiheuttaa jännitteitä velkakirjamarkkinoilla.

USA:n markkina vahvasti plussalla tänä vuonna, mutta dollarin heikkeneminen on syönyt eurosijoittajan tuottoja

Lähde: Macrobond

Huolimatta USA:n osakemarkkinan heikosta euromääräisestä tuotosta tänä vuonna, USA:n nousu on ollut viime vuodet Suomea ja muuta Eurooppaa vahvempaa sekä dollareissa että euroissa

Lähde: Macrobond

.jpg)

.jpg?width=750&name=Finlandia-Varainhoito-Team%20(10).jpg)