Talous hidastaa, tuloskasvu taittuu

Päättynyttä vuotta leimasivat sota Ukrainassa, kiihtyvä inflaatio, nousevat korot, keskuspankkien rahapolitiikan kiristäminen ja kasvava riski taloustaantumasta. Osakemarkkinoilla tämä näkyi koko vuoden alakuloisena kurssikehityksenä. Vuoteen 2023 lähtiessä olemme tilanteessa, jossa inflaation odotetaan vähitellen taittuvan ja korkosyklin huipun olevan käsillä. Keskuspankit molemmin puolin Atlanttia nostavat lisää ohjauskorkojaan alkuvuodesta, mutta tämä ei tule sijoittajille yllätyksenä. Osakemarkkinoita varjostaa kuitenkin edelleen sota Ukrainassa ja sen luoma geopoliittinen jännite Euroopassa sekä epävarmuus alkamassa olevan taloustaantuman pituudesta ja syvyydestä. Juuri nyt markkinoiden huomio on keskittymässä vuoden 2022 viimeisen neljänneksen tulosjulkistuskauteen, jonka yhteydessä yritykset luotaavat näkymiään myös alkaneeseen vuoteen.

Vuosi 2022 kuritti sijoittajaa ja alkuvuosi 2023 mennee samoissa merkeissä

Vuosi 2022 ei ollut sijoittajille helppo vuosi. Korkotason noustessa ja yrityslainojen riskilisien kasvaessa korkotuotteista oli vaikea saada positiivista tuottoa. Samalla osakemarkkinoilla mentiin koko vuosi alamäessä. Euroalueen keskeisillä markkinoilla laskua kertyi 10–13 %. USA:ssa S&P500-indeksi luisui noin 20 % ja teknologiaosakkeiden kehitystä kuvaava Nasdaq Composite runsaat 30 %. Yksittäisissä teknologiayhtiöissä nähtiin mittavia, jopa yli 50 %:n korjausliikkeitä. Vuoden 2022 loppuun tultaessa tunnetuista nimistä esimerkiksi Microsoft oli tullut alas 31 % huipputasostaan, Alphabet (Google) 42 %, Amazonin arvosta oli kadonnut 55 %, Metasta (Facebook) 69 % ja Teslan korkeimmasta kurssista oli sulanut 70 %.

Vuoden 2023 alulta ei voida odottaa paljoa enempää kuin päättyneeltä vuodelta. Uskomme, että vuoden kestänyt osakemarkkinalasku ei ole vielä tullut päätökseensä. Vuonna 2022 markkinoita ajoi korostuneesti USA:n keskuspankin Fedin rahapolitiikan kiristäminen. Alkaneena vuonna markkina-ajurit kuitenkin muuttuvat. Vuonna 2023 ytimessä ovat mitä todennäköisimmin talouden fundamentit sekä yritysten tuloskasvun kestävyys ja tulosmarginaalien pitävyys.

Kiihtynyt inflaatio, korkotason nousu ja kiristyvä rahapolitiikka on jo hinnoiteltu osakkeisiin, joten tältä osin laskupainetta osakekursseille ei enää pitäisi olla. Heikentyvä talouskehitys ei sen sijaan ole vielä välttämättä täysin osakkeiden hinnoissa. Nykyinen kurssitaso kestää todennäköisesti lyhytaikaisen kasvun hidastumisen, mutta pitkittyvä ja syvä taantuma tarkoittaisi helposti osakekurssien laskua uusiin pohjalukemiin. Mikäli edessä on täysimittainen taantuma, yritysten tuloskasvuennusteet seuraaville vuosineljänneksille ovat ylimitoitettuja. Yritysten tulosennusteiden pettäminen tarkoittaisi laskupainetta osakekursseille. Talous- ja yritysten tuloskehitykseen liittyvän epävarmuuden takia lähikuukaudet eivät mielestämme puolla vielä aggressiivisista osakepainotusta. Uskomme kuitenkin, että laskupaineesta huolimatta markkinapohjat nähdään jo alkuvuoden kuluessa.

Q4-tulosjulkistuskausi viemässä markkinoiden huomion

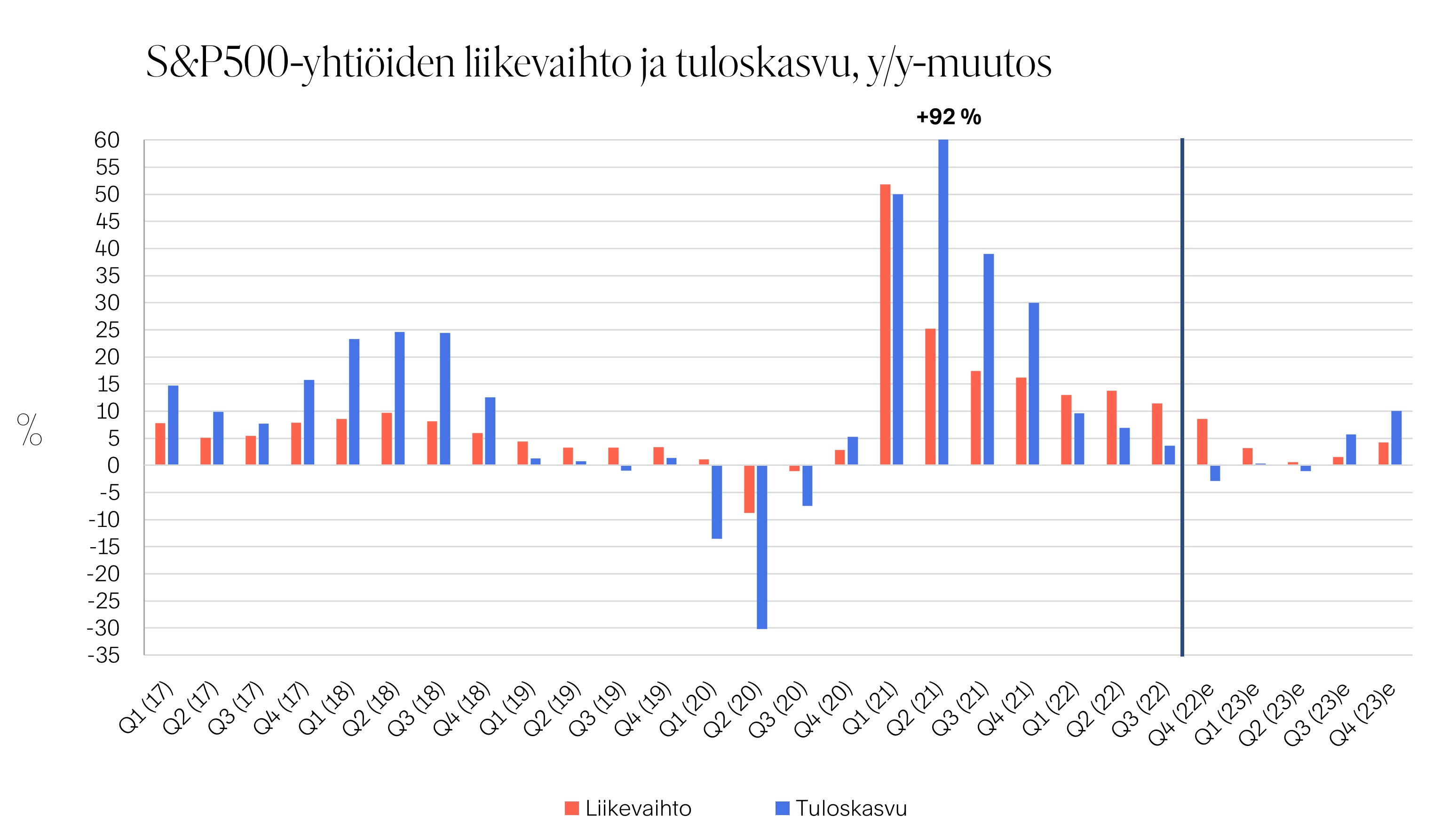

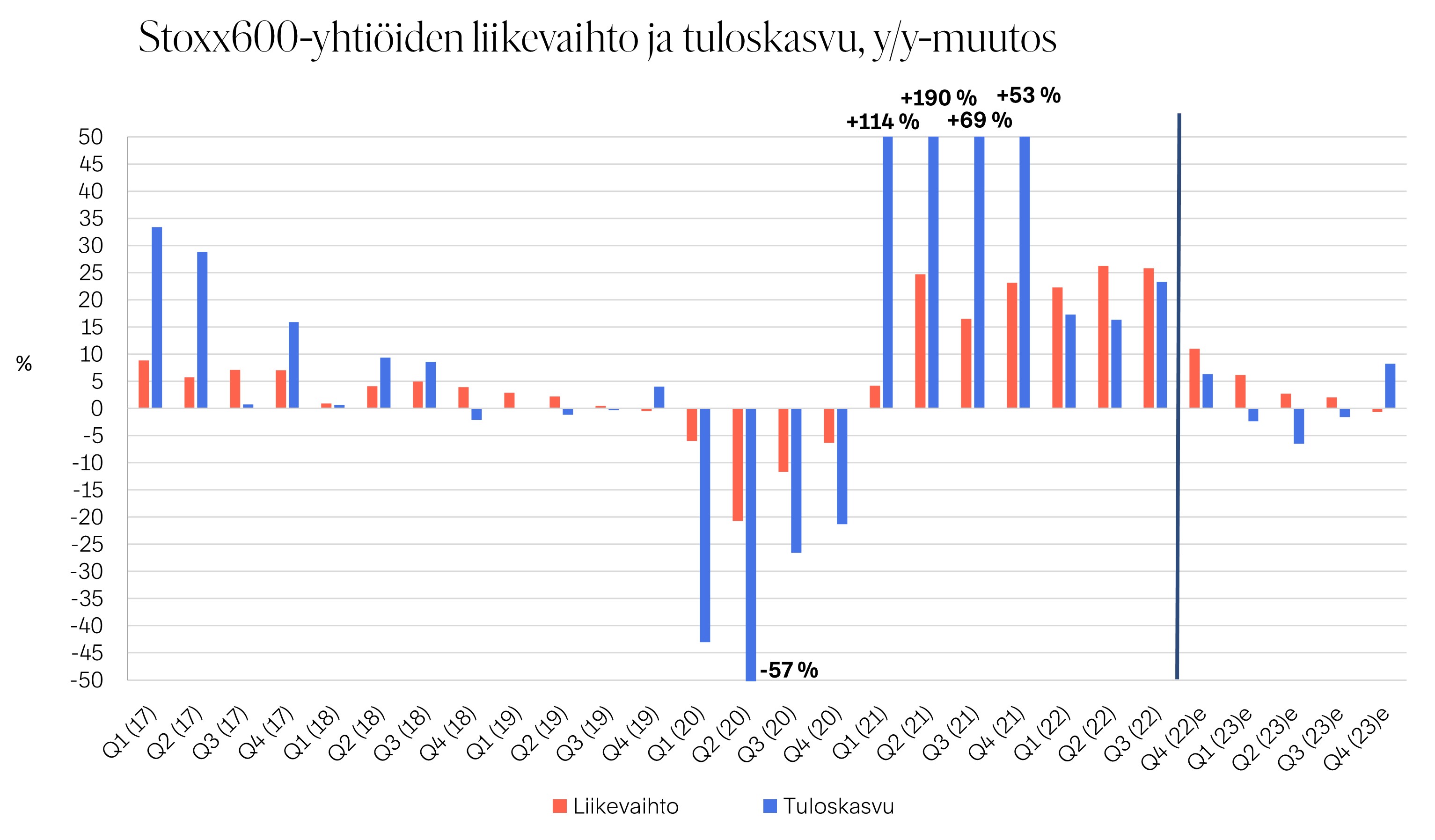

Osakemarkkinoilla katseet ovat kääntymässä tiukasti alkamassa olevaan viime vuoden viimeisen neljänneksen tulosjulkistuskauteen. Saamme jälleen nähdä kuinka yhtiöt ovat pärjänneet yhden yksittäisen vuosineljänneksen aikana ja tällä kertaa ympäristössä, jossa monella toimialalla tilanne on muuttunut aiempaa haasteellisemmaksi. Tuloskauden alla yritysten tuloskasvuennusteita on tarkistettu alaspäin niin USA:ssa kuin euroalueellakin. USA:ssa S&P500-yhtiöiden vuotuisen tuloskasvun odotetaan painuvat lievästi pakkaselle Q4(2022):n osalta ja vuoden 2023 alkupuoliskolla sen ennustetaan olevan lähellä nollaa. Meillä Euroopassa Stoxx600-yritysten Q4(2022) -tulosten arvioidaan vielä nousevan 6–7 % vuotta aiemmasta, mutta tämän jälkeen tuloskasvu painuu selvästi pakkaselle. Tämä on rajoittamassa osakkeiden nousupotentiaalia.

S&P500-yhtiöiden tuloskasvun odotetaan olevan lähellä nollaa vuoden 2023 alkupuoliskolla – tuloskasvuennusteet meneillään olevalle talvelle ovat olleet laskusuunnassa

Lähde: Bloomberg

Eurooppalaisten Stoxx600-yhtiöiden tuloskasvu painumassa pakkaselle – tuloskasvun toipuminen ennusteissa vasta aivan vuoden 2023 lopulla

Lähde: Bloomberg

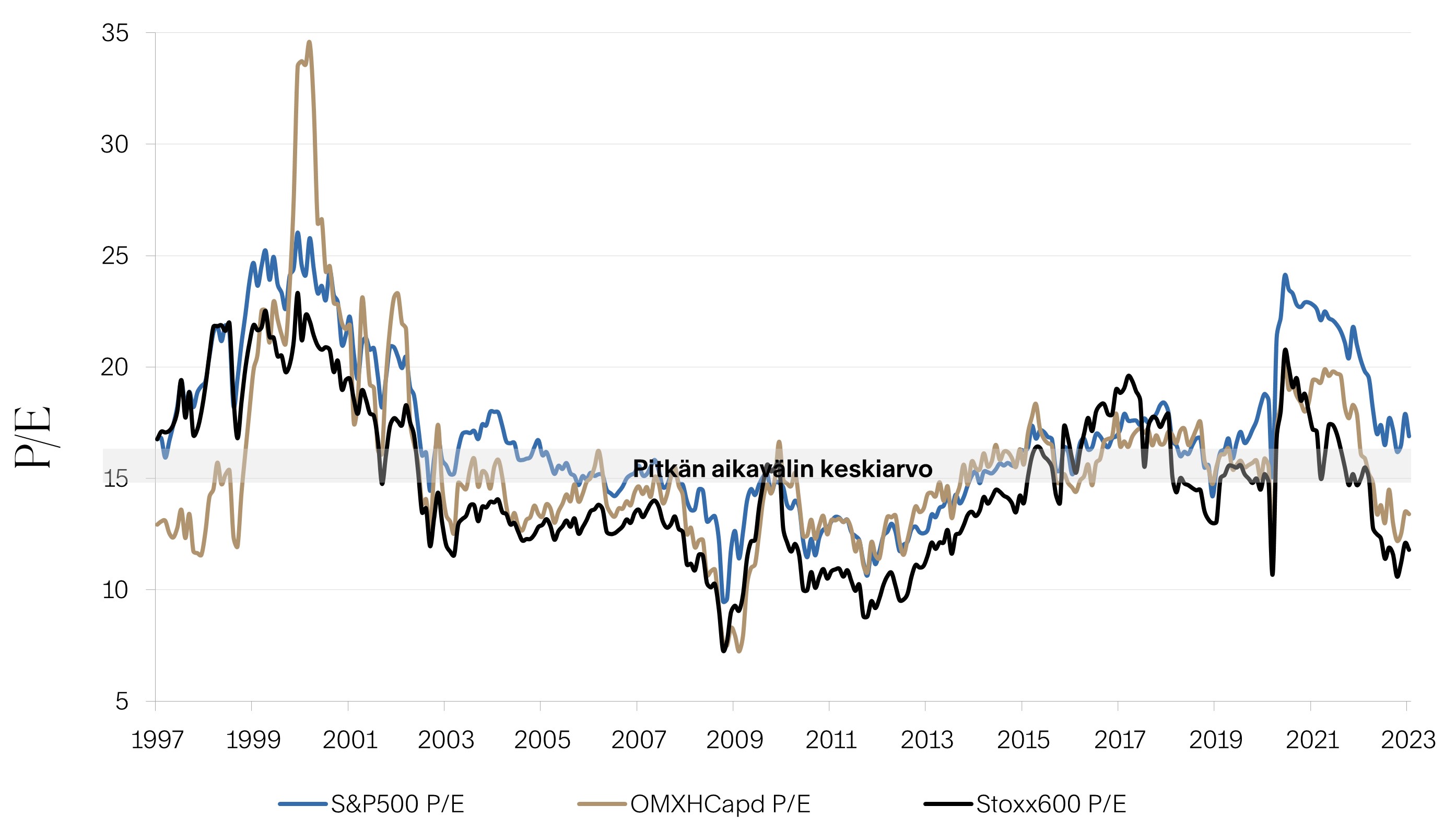

Viimeisen vuoden aikana osakekurssien laskun myötä osakkeiden arvostustasoista on tullut selvästi houkuttelevampia. Perinteisellä P/E-arvostuskertoimella mitattuna osasta osakemarkkinoita on tullut jopa edullisia. Tämä pätee erityisesti euroalueen osakemarkkinoihin. USA:ssa laajan S&P500-indeksin P/E-arvostus on lähellä pitkän aikavälin keskiarvoa. Usein taantumissa arvostuskertoimet ovat painuneet selvästi alle pitkän aikavälin keskiarvon. Talous- ja tulostaantuman toteutuessa arvostuskertoimilla on näin ollen painetta tulla alas erityisesti USA:ssa. Meillä euroalueella markkinan voidaan katsoa olevan jo ”taantumahinnoiteltu”. Osakkeiden multippeliekspansioon on euroalueella tilaa kuitenkin vasta sitten, kun näkymä talouden tulevaisuudesta ei enää heikkene lisää ja Eurooppaa varjostavat geopoliittiset riskit hälvenevät.

Talouteen liittyvän epävarmuuden takia olemme konservatiivisia osakesijoituksissa. Kiihtynyt inflaatio ja kohonneet korot tuovat kustannuspaineita yrityksille. Yhtiöt, joilla on vahva hinnoitteluvoima, ovat nykyisessä talousympäristössä suhteellisia voittajia. Hyvää osinkoa maksavat vahvan taseen yhtiöt ovat myös houkuttelevia sijoituskohteita. Arvo-osakkeet menestyvät edelleen kasvuosakkeita paremmin. Suosimmekin allokaatiossamme toistaiseksi defensiivisiä toimialoja kasvuosakkeiden kustannuksella. Matalamman betan toimialoina osakeallokaatiossamme toimivat perinteinen terveydenhuolto, peruskulutushyödykkeet sekä pankit ja vakuutus. Maantieteellisesti USA on osakkeissa ylipainossa, Eurooppa neutraalissa ja kehittyvät markkinat selvässä alipainossa. Osakerahastoissamme käteisen paino on poikkeuksellisen korkea.

Kurssilaskun seurauksena osakemarkkinoiden P/E-arvostukset maltillistuneet vuoden 2020 piikistä – Eurooppa muuttunut edulliseksi, USA:ssa arvostukset pitkän aikavälin keskiarvossa

Lähde: Bloomberg

.jpg)