Odotuksissa aika onnellinen uusi vuosi

Vuosi 2023 oli keskeisillä läntisillä osakemarkkinoilla hyvä, USA:ssa jopa erinomainen. Maailman osakemarkkinat (MSCI World) tuottivat päättyneenä vuonna euroissa lähes 18 %, USA:n S&P500-indeksi kohosi euroissa hieman yli 20 % ja Euroopan Stoxx600-indeksi vajaat 13 %. Tälle vuodelle emme lähde povaamaan vastaavaa osakenousua, mutta katsomme kursseilla olevan edelleen verrattain hyvät lähtökohdat vahvistumiselle. Hidastuvan inflaation myötä laskevat korot ja keskuspankkien rahapolitiikan keventäminen ovat omiaan tukemaan osakemarkkinaa. USA:ssa talous- ja yritysten tuloskasvu ovat suotuisia. Tämä on myönteinen asia osakemarkkinoille. Eurooppa on sen sijaan keskellä heikkoa talous- ja tuloskasvun kautta, mutta odotuksissa on tilanteen koheneminen vuoden 2024 jälkipuoliskolla.

Inflaatio ja korot eivät ole enää suuri huoli sijoitusmarkkinoille

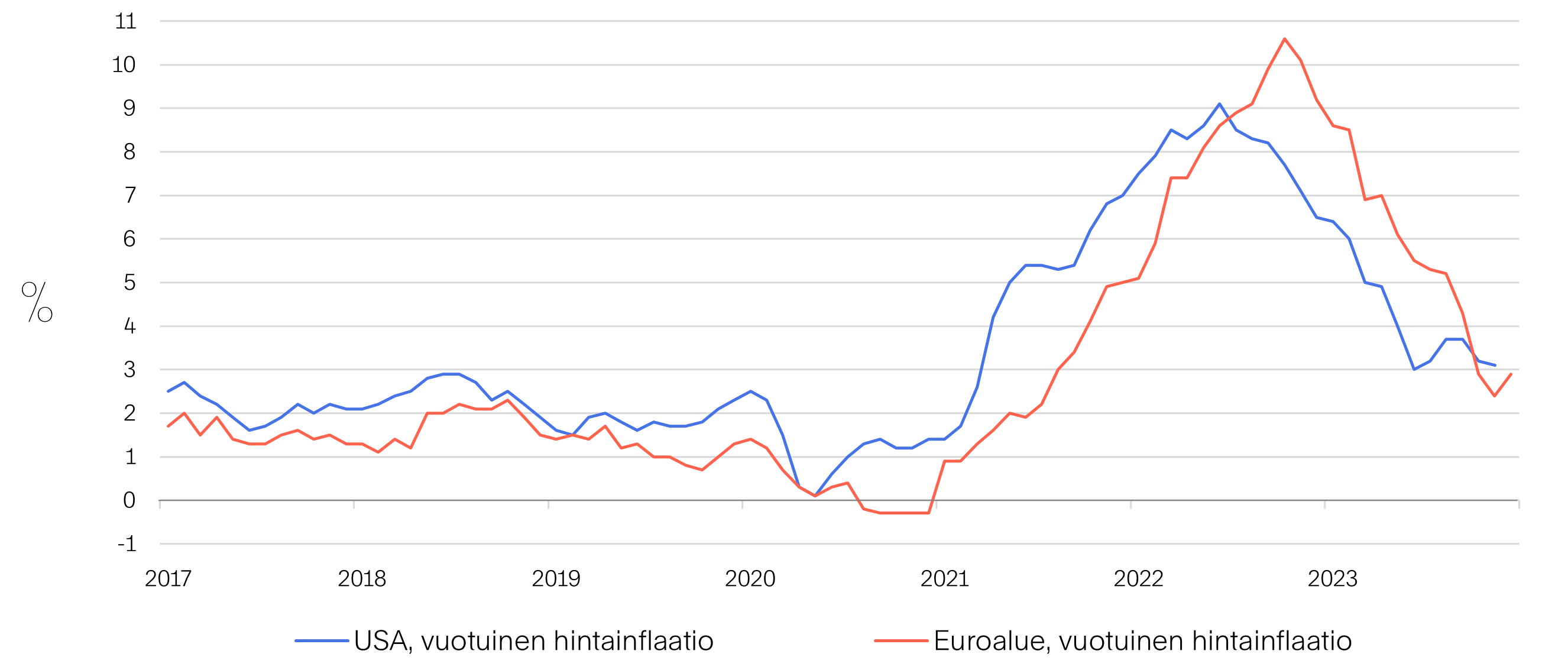

Inflaatio ei ole enää vastaava ongelma USA:n tai euroalueen talouksille ja sijoitusmarkkinoille kuin vielä vuosi sitten. Inflaatio on hidastunut nopeasti keskuspankkien kiristyneen rahapolitiikan ja talouskasvun jarrutuksen seurauksena. USA:n inflaatio oli marraskuussa 3,1 % ja alustavien tietojen mukaan euroalueella yleinen hintataso kohosi joulukuussa 2,9 % vuotta aiemmasta. Inflaation odotetaan hidastuvan entisestään vuoden mittaan ja lähestyvän keskuspankkien asettamaa 2 %:n hintavakaustavoitetta, mikä antaa keskuspankeille tilaa lähteä keventämään rahapolitiikkaansa.

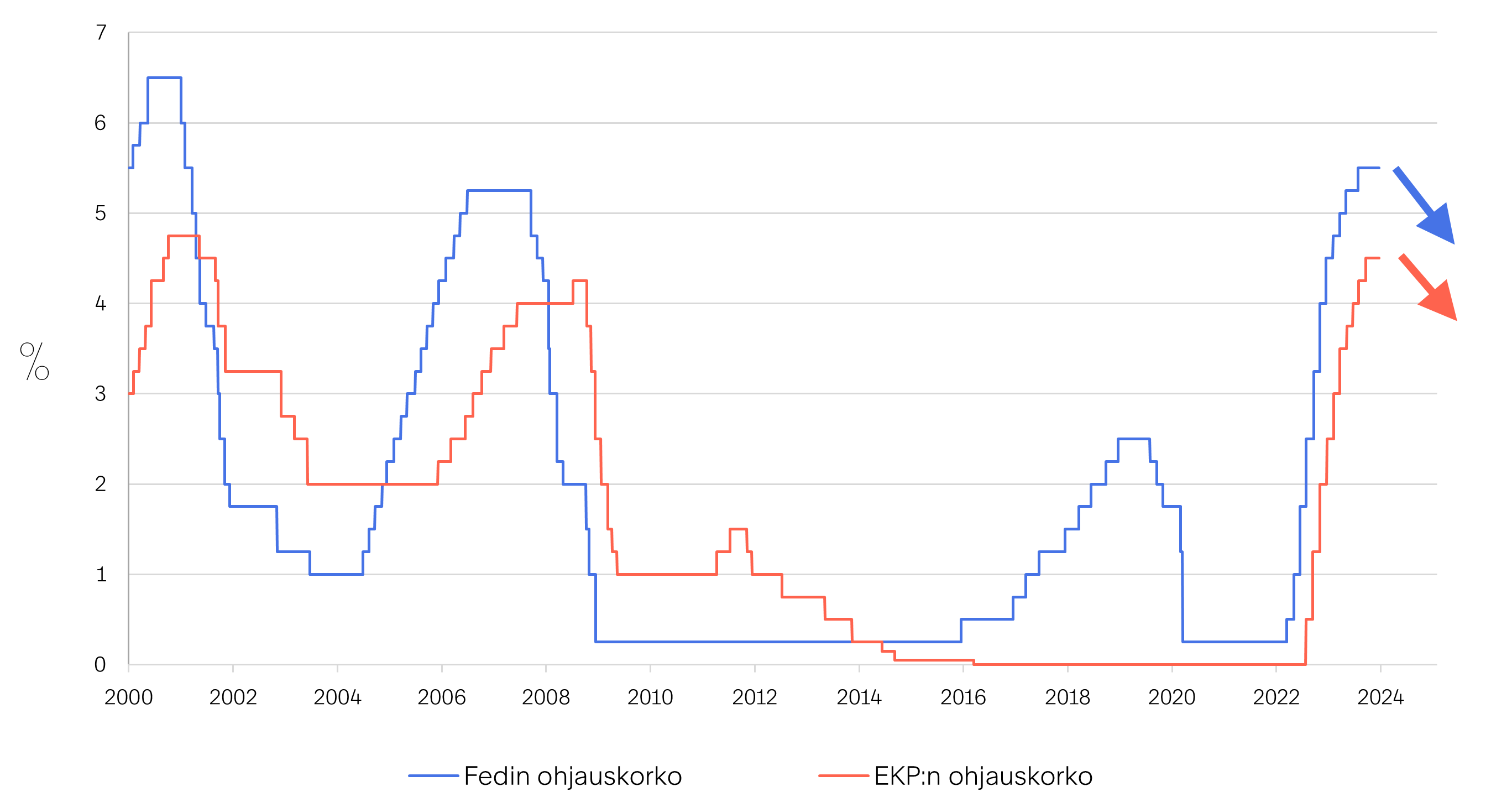

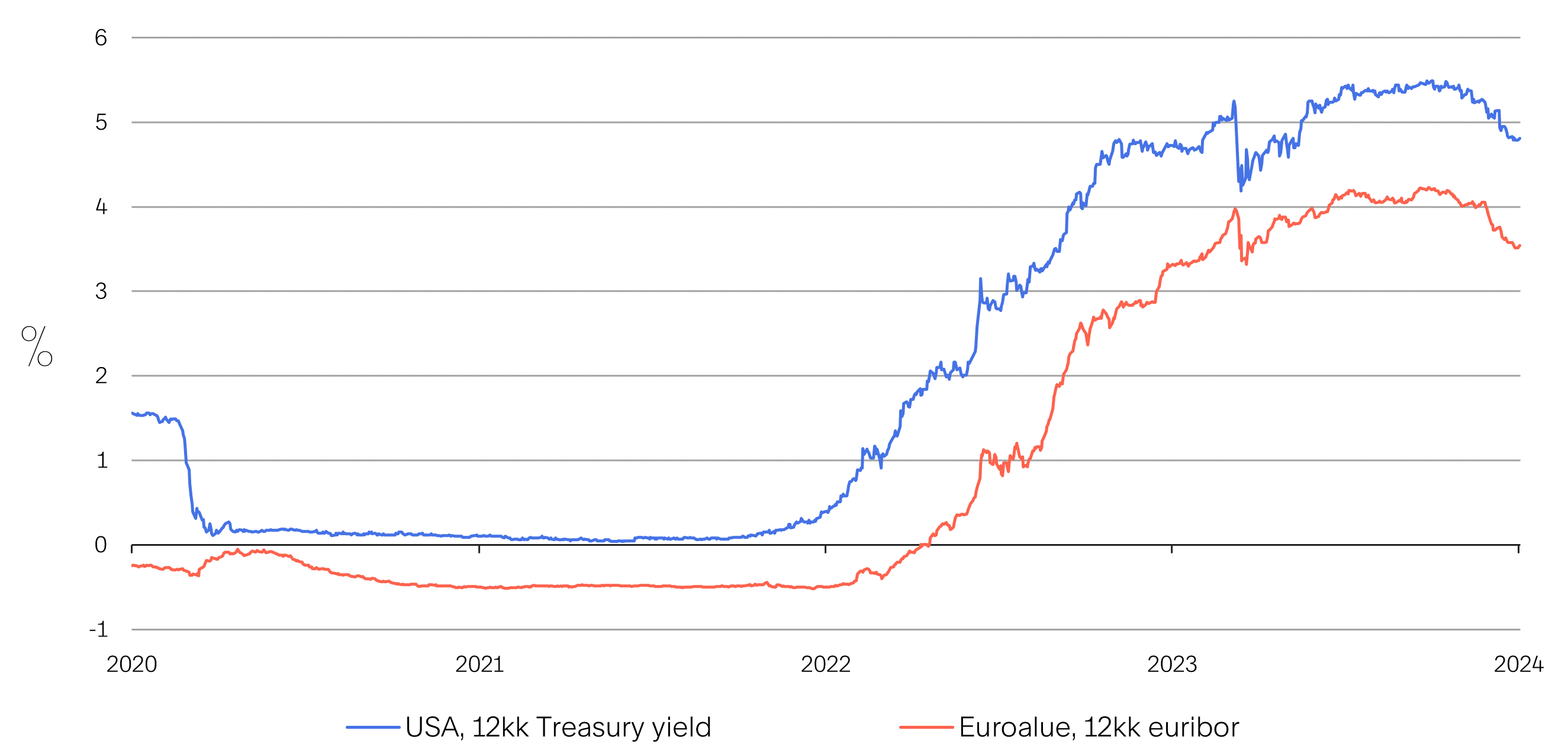

Viime kuukausina odotukset sekä Fedin että EKP:n koronlaskujen alkamisesta ovat aikaistuneet ja ennusteet kuluvan vuoden koronlaskujen suuruudesta kasvaneet. Sekä Fedin että EKP:n odotetaan aloittavan ohjauskorkojen leikkaukset touko-kesäkuussa. Markkinoilla arvioidaan EKP:n laskevan ohjauskorkoaan tänä vuonna 0,75 %-yksikköä. Fediltä sen sijaan odotetaan prosenttiyksikön laskua jo syyskuuhun mennessä. Keskuspankkien tulevat korkoleikkaukset ovat näkyneet markkinakorkojen laskuna. Euroalueella 12 kk euribor on ennättänyt laskea syys-lokakuun 4,2 %:n huippulukemistaan 3,5 %:n tuntumaan. Samaan aikaan USA:n 12 kk Treasury yield on tullut alas vastaavat 0,7 prosenttiyksikköä 4,8 %:iin. Myös pitkissä koroissa syksyllä 2023 nähty piikki on tasoittunut korko-odotusten muuttumisen myötä. Yleinen korkotason lasku on hyvä uutinen taloudelle ja osakemarkkinoille. Lisäksi laskevat korot puskevat ylöspäin korkosalkkujen tuottoja. Tämän takia katsommekin, että osakemarkkinoiden ohella myös korkosijoittamisessa näkymät tälle vuodelle ovat suotuisat.

USA:n ja euroalueen inflaatio on hidastumassa hyvää tahtia

Lähde: Macrobond

Keskuspankeilta odotetaan ensimmäisiä koronlaskuja touko-kesäkuussa 2024

Lähde: Macrobond

Markkinakorot ovat ryhtyneet hinnoittelemaan keskuspankkien tulevia koronlaskuja

Lähde: Macrobond

USA:ssa talouskasvu hidastuu, mutta yritysten tuloskasvu kiihtyy

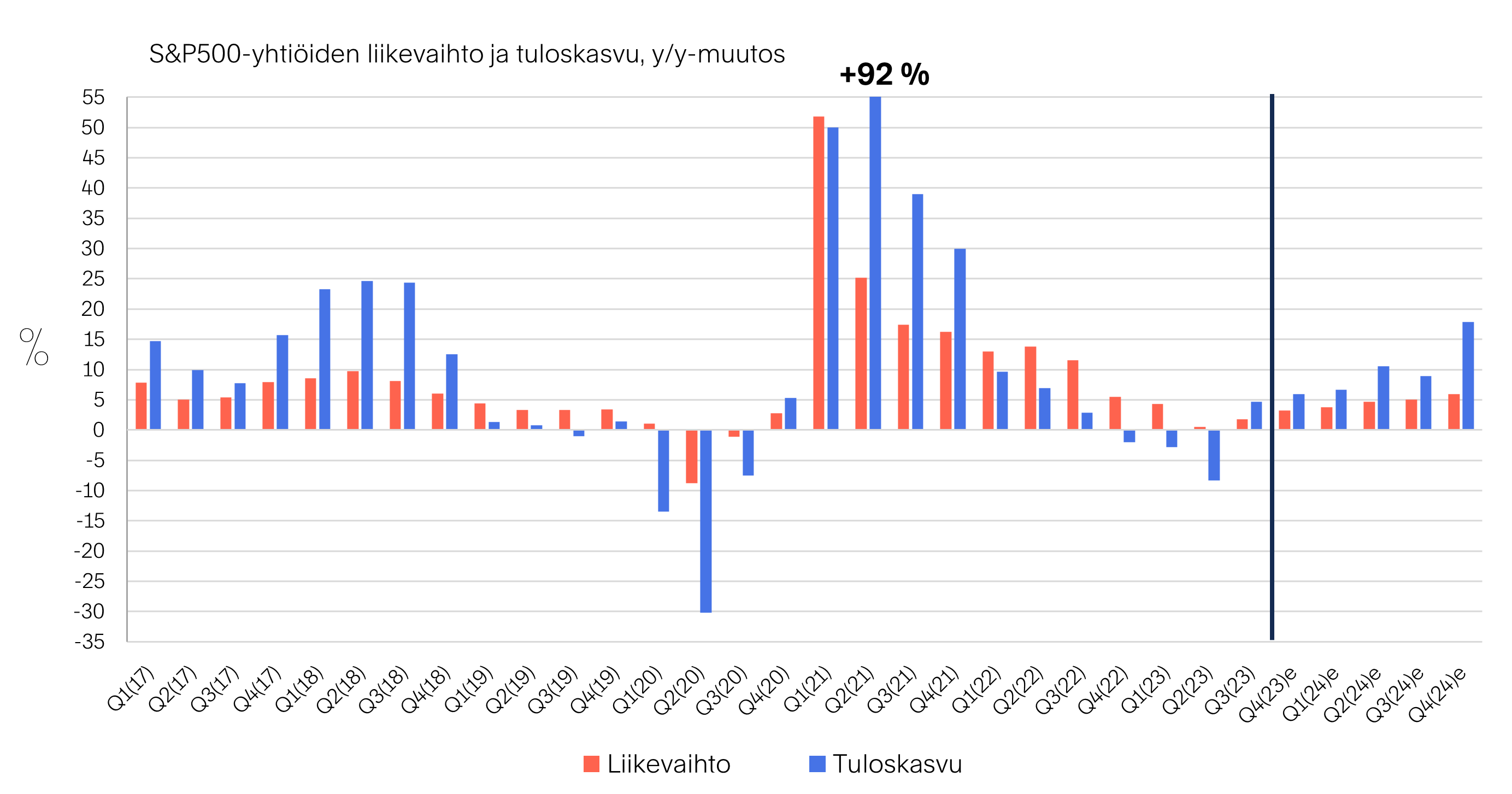

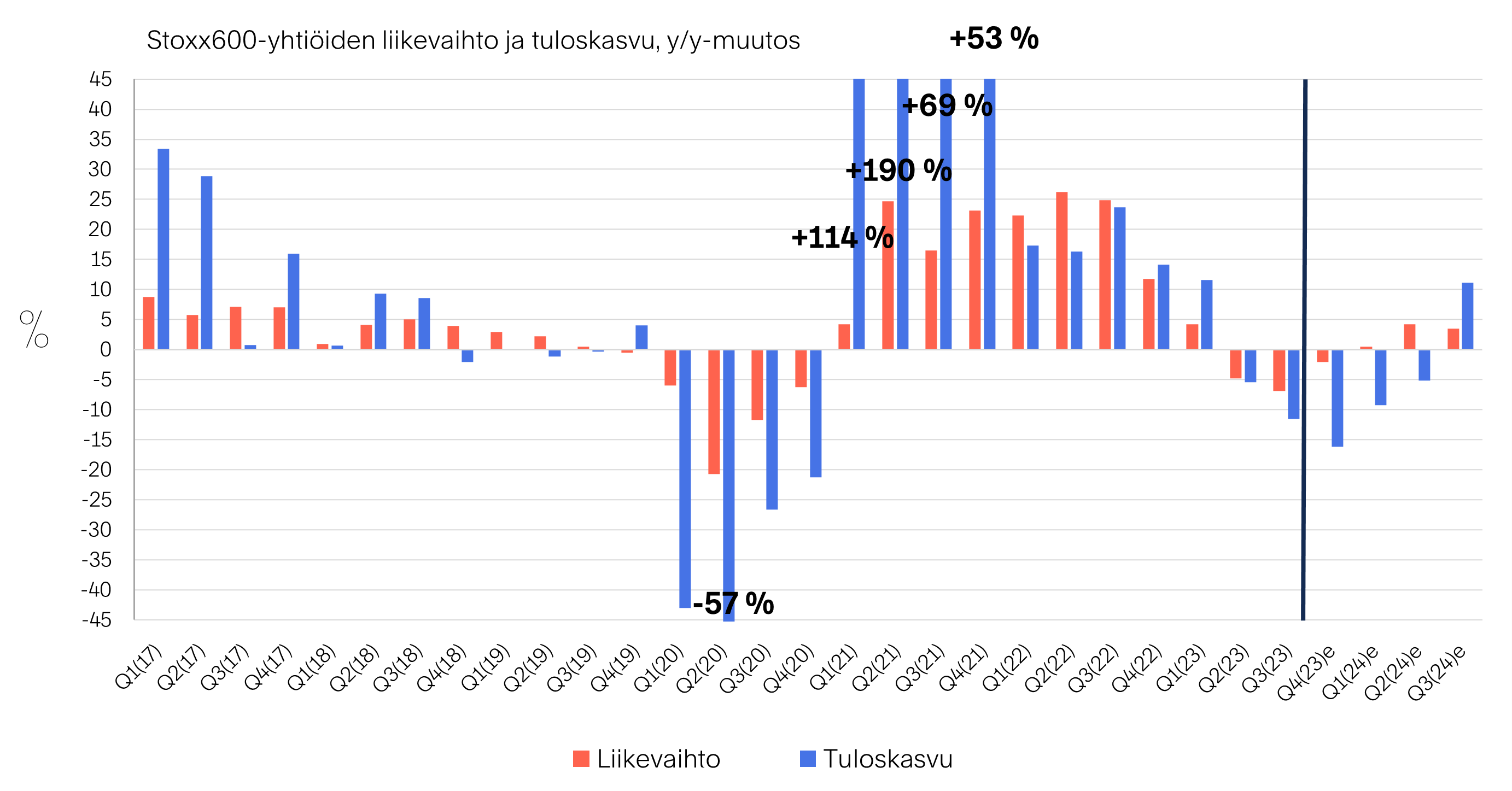

Alkaneena vuonna USA:n talouskasvun odotetaan hidastuvan vuotta aiemmasta. USA:n talouden kokonaistuotannon arvioidaan kohonneen 2,4 % vuonna 2023. Tälle vuodelle Bloombergin keräämien tietojen perusteella markkinoiden konsensus ennustaa 1,3 % kasvua. Talouskasvun maltillistumisesta huolimatta hidastuva inflaatio, laskevat korot ja parantuva kustannustehokkuus ovat siivittämässä yritysten tuloskasvua aiempaa kovempaan vauhtiin. Vuonna 2023 S&P500-yhtiöiden tulosten arvioidaan kohonneen 3,1 % vuotta aiemmasta, mutta tälle vuodelle odotetaan noin 11 % tuloskasvua.

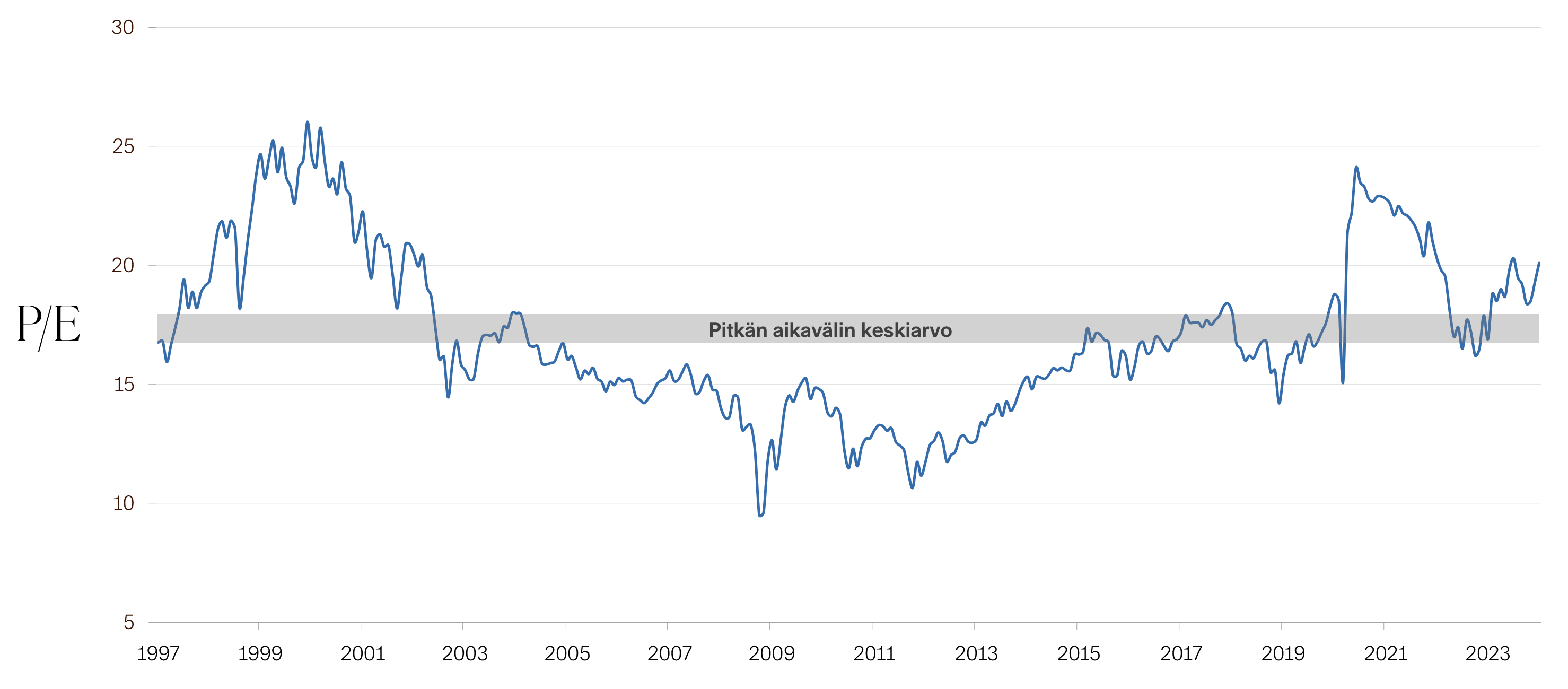

USA:n osakemarkkinoiden arvostustaso suhteessa yritysten tekemiin tuloksiin on lähtökohtaisesti korkeahko. S&P500-indeksin yhtiöiden keskimääräinen P/E-kerroin 12 kk rullaavilla tulosennusteilla on tällä hetkellä 20. Tämä on noin 18 % yli pitkän aikavälin keskiarvon. USA:ssa osakemarkkinoiden arvostuskertoimien venymiselle ylöspäin ei näin ollen ole juurikaan tilaa, joten osakekurssien nousun jatkuminen edellyttää hyvää – eli toisin sanoen ennustetun kaltaista – tuloskasvua. Katsommekin, että alkaneena vuonna USA:n markkinalla tilaa nousta korkeintaan tuloskasvun tahdissa. Mikäli kurssinousu osoittautuisi tätä vahvemmaksi, vaarana on arvostuskertoimien liiallinen kohoaminen ja mahdollisesti arvostuskuplan syntyminen.

Odotuksissa oleva S&P500-yhtiöiden 11 %:n tuloskasvu edellyttää USA:n taloudessa harmonista inflaation, korkojen ja talouskasvun yhdistelmää. Sijoittajien odotuksissa ja kurssinousun jatkumisen edellytyksenä on ideaalinen ”kultakutri” -markkinaympäristö, jossa yhdistyvät maltillinen inflaatio, matalat korot ja kohtuullinen talouskasvu. Keskeinen riski vuodelle 2024 onkin, että ennustettu ”kultakutri” -ympäristö jäisi syystä tai toisesta toteutumatta.

USA:ssa S&P500-yhtiöiden tuloskasvu kiihtymässä vuonna 2024

Lähde: Bloomberg

USA:n S&P500-indeksin P/E-arvostus koholla – hyvä tuloskasvu kurssinousun jatkumisen edellytys

Lähde: Bloomberg

Euroalue taantuman kynnyksellä

Euroalueella talouskasvu on heikkoa ja yritysten tulossyklin käänne on odotettavissa vasta vuoden 2024 jälkipuoliskolla. Euroalueen talouskasvun arvioidaan yltäneen 0,5 %:iin vuonna 2023, mutta jälkipuolisko vuotta jäi alkua heikommaksi, jopa miinusmerkkiseksi. Bloombergin keräämien tietojen perusteella markkinoiden konsensus ennustaa tälle vuodelle samansuuruista 0,5 % kasvua kuin koko vuodelle 2023. Alkuvuosi näyttää kuitenkin vaatimattomalta ja talous voi hyvin olla taantumassa. Puolen prosentin kasvun saavuttaminen koko vuonna 2024 tarkoittaa näin ollen oletusta kasvun piristymisestä vuoden jälkipuoliskolla. Vaikka euroalueella inflaatio hidastuu ja korot laskevat USA:n tapaan, heikko kokonaiskysynnän kehitys painaa raskaasti yritysten tuloskasvua. Euroopan Stoxx600-yritysten tulosten odotetaankin supistuvan vuotta aiemmasta koko alkuvuoden ajan ja tuloskehityksen kääntyvän positiiviseksi vasta vuoden 2024 jälkipuoliskolla.

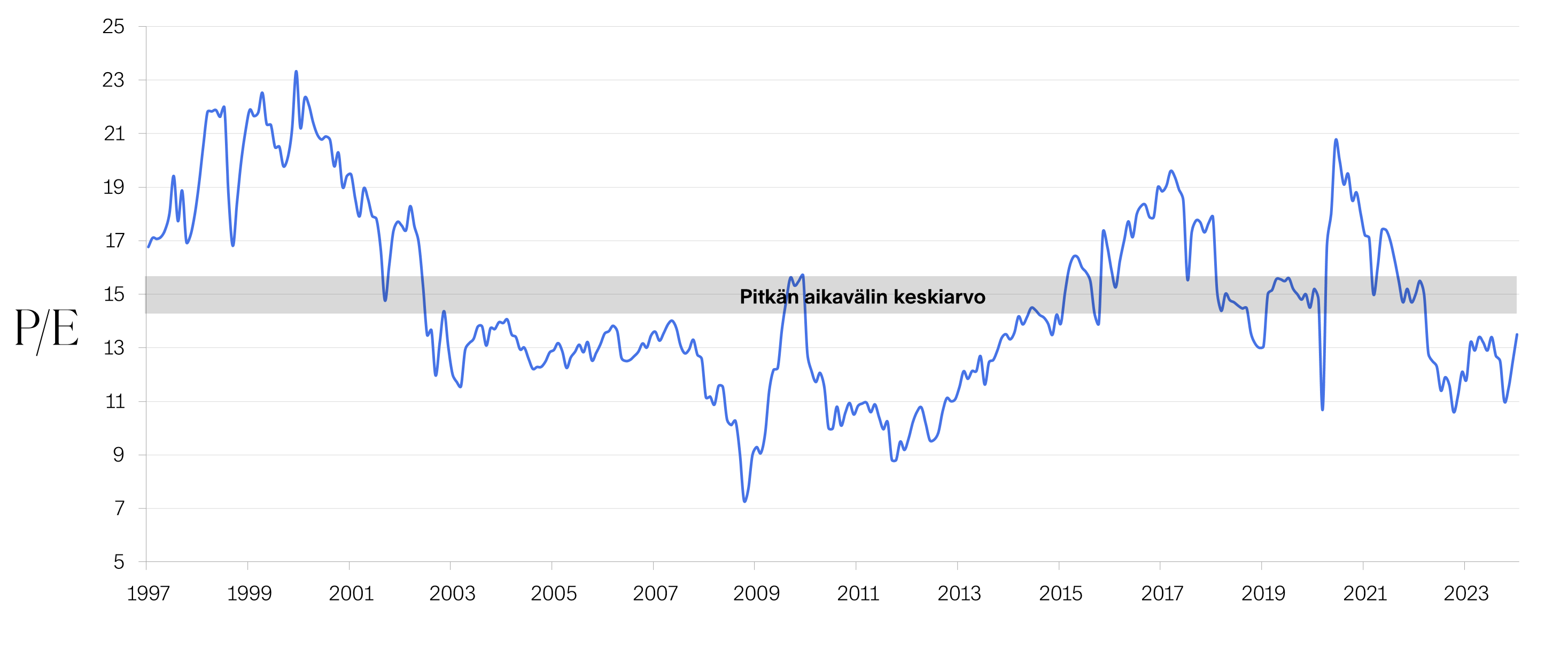

Euroopan Stoxx600-yhtiöiden arvostustaso suhteessa yritysten tekemiin tuloksiin on edullinen. Stoxx600-indeksin P/E-kerroin 12 kk rullaavilla tulosennusteilla on tällä hetkellä 13,5. Tämä on noin 10 % alle pitkän aikavälin keskiarvon. Euroalueella osakemarkkinoiden arvostuskertoimien venymiselle ylöspäin on näin ollen tilaa, kunhan vain talouden näkymät kohenevat, geopoliittiset uhat pysyvät hallinnassa ja usko yritysten tuloskasvun paranemiseen vahvistuu. Keskeistä onkin, että mikäli usko paremmasta tulevaisuudesta vahvistuu ja tulostaantuma helpottaa vuoden jälkipuoliskolla, euroalueen osakemarkkinoilla on potentiaalia nousta sekä positiivisen tuloskasvun että arvostuskertoimien normalisoitumisen saattelemana. Tähän liittyen – kolikon toisena puolena – euroalueen osakemarkkinoiden keskeinen epävarmuustekijä vuodelle 2024 on, milloin ja millä voimalla euroalue ponnistaa ylös talous- ja tulostaantumasta. Mikäli heikko talous- ja yritysten tuloskehitys pitkittyy tai suhdannekuopasta muodostuu odotettua syvempi, pohja osakekurssien nousulle hapertuu helposti.

Euroopan Stoxx600 -yhtiöiden tulostaantuma helpottanee vasta vuoden 2024 jälkipuoliskolla

Lähde: Bloomberg

Stoxx600-indeksin P/E-arvostus on edullinen – euroalueen osakemarkkinat on hinnoiteltu maltillisesti

Lähde: Bloomberg

Edellytykset osakenousulle ovat edelleen hyvät, koroissa tuottopotentiaali erinomainen

Vaikka USA:n osakemarkkinoiden arvostus perinteisillä arvostusmuuttujilla onkin korkeahko, katsomme, että toteutuessaan vahvistuva tuloskasvu yhdessä hidastuvan inflaation, laskevien korkojen ja vakaan makrotalousympäristön kanssa luo hyvät edellytykset osakekurssien nousun jatkumiselle vuonna 2024. Osakemarkkinoiden nousu jäänee kuitenkin vuotta 2023 vaatimattomammaksi. Arvioimme USA:ssa talouden ja osakemarkkinoiden elpymisvaiheen olevan päättymässä ja markkinoiden olevan etenemässä talous- ja tulossyklin ”kypsään” vaiheessa. Perinteisesti syklin kypsässä vaiheessa osakekurssien nousu on laaja-alaista ja useinkin elpymisen alkuvaiheessa takamatkalle jääneet pienet ja keskisuuret yhtiöt saavat reippaasti nostetta. Tällä hetkellä pienten ja keskisuurten yhtiöiden arvostusero suhteessa suuriin yhtiöihin on USA:ssa historiallisesti poikkeuksellisen suuri. Mikäli ”kultakutri” -markkinaympäristö on toteutuakseen, emme yllättyisi, josko pienemmät yhtiöt kuroisivat kiinni arvostuseroa suhteessa suurempiin yhtiöihin ja olisivat tämän myötä vuoden 2024 kurssiyllättäjiä.

Euroalueella, vaikka talous- ja yritysten tuloskasvunäkymät eivät olekaan loisteliaat alkuvuotta silmällä pitäen, osakemarkkinat ovat edullisesti arvostetut suhteessa yritysten tuloksentekoon. Josko ennusteet talouden ja yritysten tulossyklin kohentumisesta vuoden puolen välin tienoilla ovat toteutuakseen, euroalueen osakemarkkinaa voi ajaa ylös vuoden mittaan paitsi positiivinen tuloskasvu, myös arvostuskertoimien palautuminen lähemmäs pitkän aikavälin keskiarvoa. Näin ollen emme näe syytä heittää kirvestä kaivoon euroalueenkaan osakemarkkinan osalta.

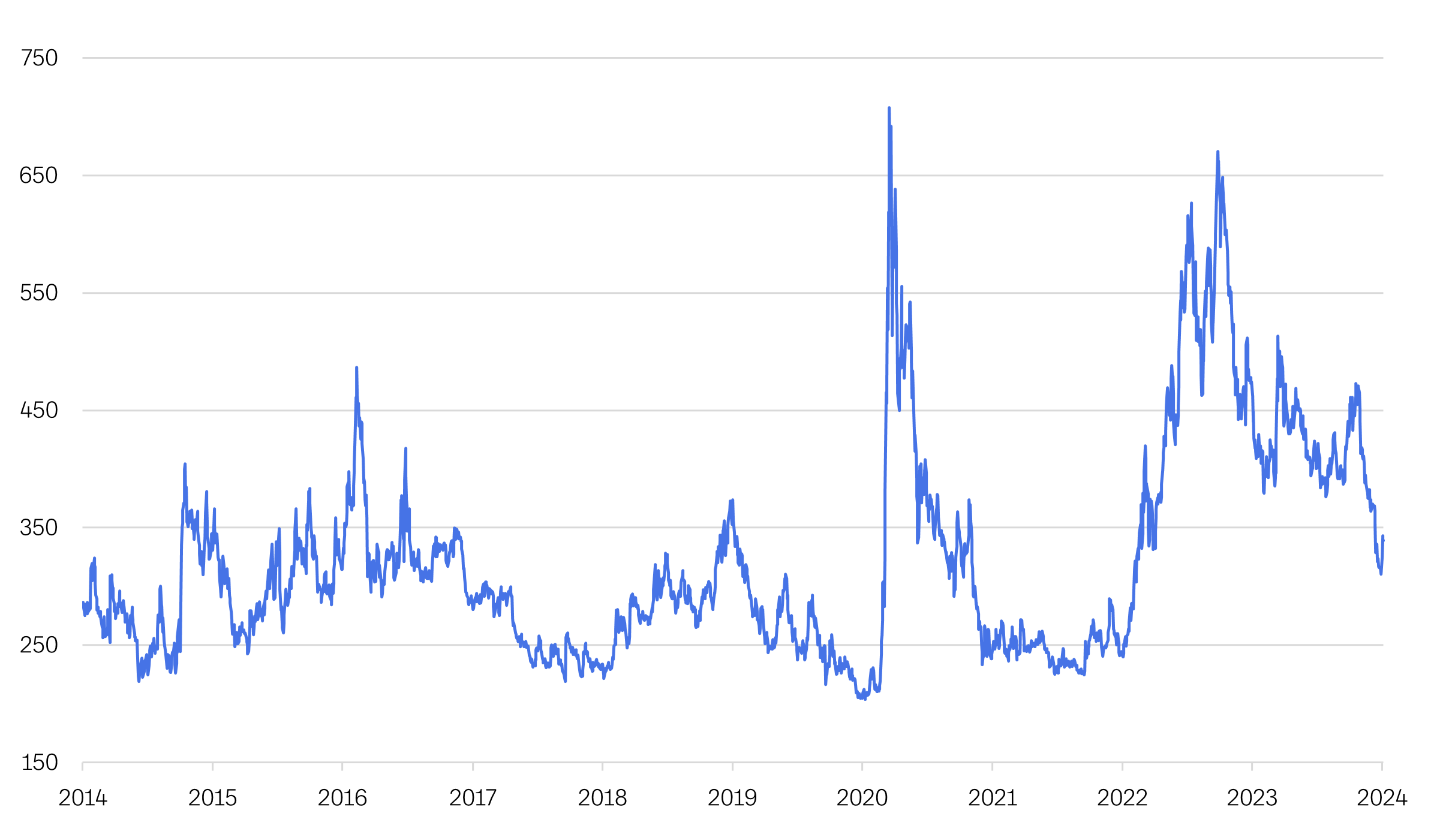

Korkosijoittajalle markkina säilyy arviomme mukaan erittäin hyvänä. Laskeva korkotaso pönkittää yleisesti ottaen korkosalkkujen tuottoja. Erityisen mielenkiintoisena pidämme viime vuoden tapaan yrityslainoja. Varsinkin korkeamman riskin ns. high yield -yrityslainoissa – vaikka näiden lainojen riskilisät ovatkin tulleet viime aikoina reippaasti alas – katsomme tuottopotentiaalin olevan edelleen erittäin hyvä.

Tuloskasvun vahvistuminen sekä inflaatio- ja korkokehityksen rauhoittuminen tukevat USA:n osakemarkkinan nousua

Lähde: Macrobond

High yield -yrityslainojen (iTraxx 5y Europe CDS spread) riskilisät tulleet alas – yrityslainojen tuottopotentiaali on silti edelleen erinomainen

Lähde: Bloomberg

.jpg)