Sijoittajat ovat kokeneet alkuvuonna 2022 melkoista myllerrystä markkinoilla. On ollut uhkaa ennätyksellisen korkeasta inflaatiosta, paineesta korkojen nostoille ja viimeisimpänä Venäjän toimet Ukrainaa kohtaan. Näiden suhteen ei olla vielä varmoja, miten kukin tilanne tulee päättymään. Lyhytaikaisen markkinamyllerryksen ja kurssiliikkeiden nopeiden muutosten vuoksi sijoittajan voi olla vaikea keskittyä olennaiseen, eli osakesijoittamisen tarjoamiin pitkän aikavälin mahdollisuuksiin. Todisteet historiasta viittaavat, että pitkän aikavälin sijoitussuunnitelmassa pysyminen on sijoittajan oman edun mukaista ja nopeat, tunteiden ohjaamat liikkeet voivat kostautua kalliisti.

Finlandia Groupilla perustamme sijoituspäätöksemme pitkän aikavälin perustekijöihin markkinoilla ja yritysten fundamenttitekijöihin, emme lyhyen aikavälin markkinahälinään. Markkinoiden heikkoudet ja etenkin laskumarkkinat tarjoavat kuitenkin erinomaisia paikkoja ostaa laatuyhtiöitä halvemmalla. Siksi markkinan ajoittamiselle tehokkain tapa onkin miettiä tulevia tuottoja laskumarkkinan jälkeen eikä itse laskumarkkinaa.

Laatuyhtiöt pärjäävät yleensä keskimäärin paremmin laskumarkkinassa ja nousevat kriisin jälkeen vahvempana kuin kilpailijansa. Laadukkaan yrityksen löytämisen ja ostamisen jälkeen on turha lähteä hamuamaan päätähuimaavia kurssinousuja tai -laskuja, sillä osake on ostettu sen laatutekijöiden vuoksi, eikä osakkeen hinnannousu tai -lasku poista niiden olemassaoloa. Laadukkaan yrityksen toiminnasta seuraa väistämättä arvonnousu ajan saatossa. Tärkeää on pitää pää kylmänä ja pysyä markkinassa kurinalaisella strategialla.

Järki kuskin paikalle, tunteet takapenkille

Markkinat miettivät juuri nyt Venäjän ja Ukrainan tilannetta. Ihmiset hermoilevat, tunteet ottavat vallan ja epävarmuus kasvaa markkinoilla. Osakekurssit ovat paineessa ympäri maailman, mutta on myös huomattavan paljon yrityksiä, joiden liiketoimintaan kriisi ei vaikuta pitkällä tähtäimellä ollenkaan.

Kriisin kohtaaminen ajaa joka tapauksessa tunteet pintaan, mikä on täysin luonnollista. Sijoittajien hermot joutuvat äärimmäiselle koetukselle markkinoiden heiluessa ylös ja alas. Nousujakson päättyessä markkinat hakevat uutta suuntaa ja volatiliteetti on korkeimmillaan. Sijoittajalle tärkeintä on pitää pää kylmänä, sillä liiallinen panikointi ja tunteille vallan antaminen osoittautuu usein virheeksi. Punaisena heiluvat päivän kurssimuutokset voivat olla vaikeaa katsottavaa ja houkutukset myydä osakesijoitukset pois varsinaisen romahduksen pelossa kasvavat. Taustalla voi olla myös ajatus markkinan ajoittamisesta, tässä tapauksessa ostamisesta uudelleen juuri kun markkina pohjaa ennen uutta nousua.

Yksi suurimmista markkinoiden ajoituksen kustannuksista on poistuminen markkinoilta, kun se yllättäen korjaa ja nousee ylöspäin

Markkinaliikkeiden ennustaminen ja markkinan ajoittaminen on kuitenkin erittäin vaikeaa. Yksi suurimmista markkinoiden ajoituksen kustannuksista on poistuminen markkinoilta, kun se yllättäen korjaa ja nousee ylöspäin. Esimerkkiä ei tarvitse kovin kaukaa historiasta hakea. Koronapandemia puhkesi aivan yllättäen, tavalla mitä kukaan ei voinut ennalta nähdä. Osakkeet korjasivat MSCI World -indeksillä mitattuna noin –35 prosenttia hetkessä, ja moni myi paniikissa sijoituksiaan. Yhtä lailla korjausliike ylöspäin tapahtui nopeasti – ja vieläpä pahimman pelon hetkellä. Kurssit alkoivat nousta samaan aikaan, kun Eurooppa oli tiukasti liikkumisrajoitettu, Intia laittoi 1,3 miljardia ihmistä kotiarestiin ja WHO kertoi koronakriisin syvenemisestä Yhdysvalloissa. Moni kriisin alkaessa sijoituksiaan myynyt huomasi jääneensä osittain tai kokonaan tästä nousumarkkinasta pois.

Markkinoilla pysyminen on ollut tuottoisaa

Markkinoiden ajoittamisen sijaan markkinoilla pysyminen on tuonut todennäköisemmin parempaa tuottoa pitkällä aikavälillä ja poistanut pelon menettää osan tai kaikki säästöt. Maksuna tästä helpotuksesta pitkäaikaisen sijoittajan tulee kuitenkin kestää lyhyen aikavälin hinnanmuutokset. Kolikon toisella puolella pitkäaikainen sijoittaja säästää myös tiheästä kaupankäynnistä eli markkinan jatkuvista ajoittamisyrityksistä koituvat kaupankäyntikustannukset.

Markkinoilla ja talouksilla on ollut taipumus nousta ajan myötä. Osakemarkkinoilla ja talouskasvulla onkin erittäin suuri korrelaatio. ”Osta ja unohda”-sijoittaja uskoo nimenomaan talouskasvuun, ajan voimaan sekä korkoa korolle -ilmiöön. Esimerkiksi maailmanlaajuinen MSCI World -indeksi on tuottanut keskimääräistä 7 prosentin vuosituottoa sen lanseerauksesta asti, vuodesta 1969.

Esimerkiksi sadan euron kertasijoitus vuonna 1970 olisi nyt helmikuussa 2022 jo 3180 euroa. Tämä siitä huolimatta, että ajanjakso on sisältänyt seitsemän yli 20 prosentin markkinaromahdusta. Mikäli olisit menettänyt koronapandemian jälkeisen nousumarkkinan, 100 euron sijoituksesi olisi enää 1640 euroa. Eroa 100 euron sijoitukselle olisi kertynyt siis 1540 euroa. Mikäli sijoittaja menettää, tai on poissa markkinalta parhaiten tuottavana ajanjaksona voivat seuraukset olla merkittävät kokonaistuoton kannalta.

Koronakevään 35 prosentin markkinalasku tuntui hetkellisesti, mutta pidemmässä juoksussa se ei juuri edes näy.

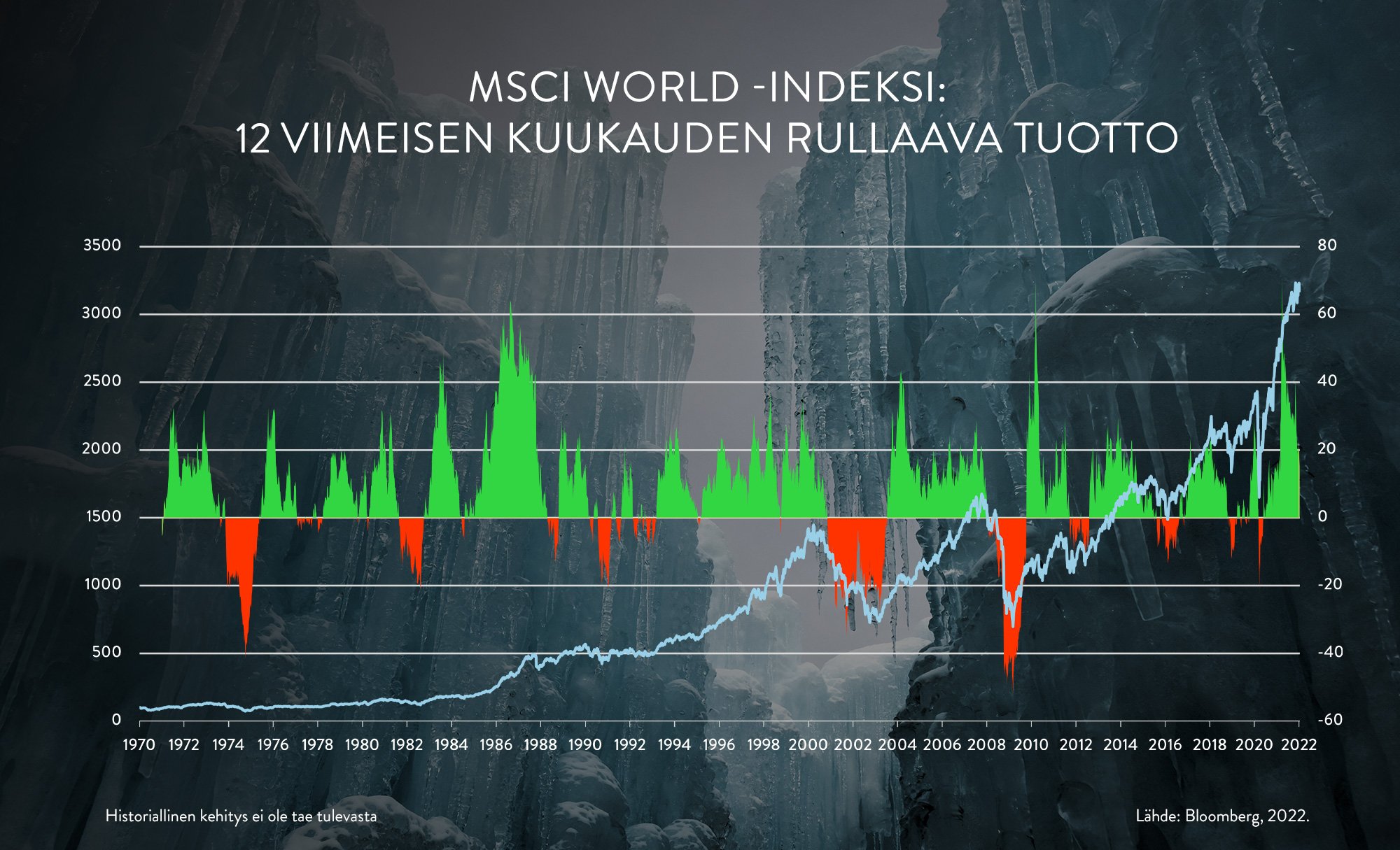

Alla oleva kuvaaja näyttää, kuinka paljon MSCI World -indeksi olisi tuottanut rullaavasti vuodesta 1970 lähtien. Matkalle ei osu kuin muutama isompi laskumarkkina, joiden aikana tuotot olivat pari vuotta negatiivisia. Näitä kriisejä ovat olleet muun muassa öljykriisi ja Yhdysvaltain presidentti Nixonin taloustoimet vuonna 1974, teknokuplan puhkeaminen vuonna 2000 ja finanssikriisi vuonna 2008.

Jos sijoittaja on kestänyt markkinan hermoilun, se on palkittu merkittävillä tuotoilla. Tuoreimpana esimerkkinä koronakevään 35 prosentin markkinalasku tuntui hetkellisesti, mutta pidemmässä juoksussa se ei juuri edes näy. Kuvaajan osoittamana ajanjaksona 1970–2022 markkinat ovat olleet 76 prosenttia ajasta kannattavia vuoden horisontilla mitattuna. Sijoittajan on siis pitänyt kestää vatsahappoja ja pitää pää kylmänä vain 24 prosenttia ajasta saavuttaakseen erinomaiset tuotot pitkällä aikavälillä.

Säästämispäätöksen lykkääminen tulee todennäköisemmin kalliimmaksi kuin sen tekeminen.

Heikkoudet markkinalla tulisikin nähdä ennemmin lisäoston paikkoina ja mahdollisuutena saada halvemmalla jotain, joka on valunut yleisindeksin mukana perusteettomasti. Aika kääntyy todennäköisesti aina sijoittajien puolelle. Ajoittaminen voi onnistuessaan parantaa tuottoja, mutta silloin on kannettava riski mahdollisesta häviämisestä. Todennäköistä kuitenkin on, että säästämispäätöksen lykkääminen tulee kalliimmaksi kuin sen tekeminen. Ja säästämispäätöksen tekemättä jättäminen kokonaan on varmin tapa hävitä.

Maailmantalous jatkaa kasvuaan talouksien avautuessa pandemian jäljiltä. Odotukset keskuspankkien kireämmästä rahapolitiikasta ovat saaneet hetkellisesti takapakkia Venäjän ja Ukrainan tilanteen vuoksi. Volatiliteetti säilyy todennäköisesti korkealla seuraavien päivien ja viikkojen aikana. Me emme ole lähdössä myymään riskin koko ajan pienentyessä markkinoilla. Aktiivinen salkunhoitomme onkin yksittäisen osakkeen ostamista mahdollisimman halvalla suhteessa osakkeen käypään arvoon, toisin sanoen sijoituksen riskin ja tuoton välisen suhteen optimointia.

Laatusijoittamisessa osakkeet omaavat yleisesti hieman korkeamman hinnan verrattuna kilpailijoihin, jotka eivät ole niin laadukkaita. Osakemarkkinoiden arvostus suhteessa ennustettuun talouskasvuun ja yritysten tuloskehitykseen on markkinalaskun myötä tullut entistä edullisemmaksi. Samalla laatusijoittaminen on ollut todistetusti harvinaisen tuottoisa sijoitusstrategia, joka kestää myös markkinoiden kuohut.

Pää kylmänä, tunteet sivuun.