Tulitauosta huolimatta Lähi-idän tilanne edelleen tulenarka

Tuoreiden tietojen mukaan Lähi-idän konfliktissa on saatu aikaiseksi kaksi viikkoa kestävä tulitauko, jona aikana osapuolet pyrkivät neuvottelemaan rauhanomaisen ratkaisun kriisiin. Tietäen USA:n, Israelin ja Iranin suuret näkemyserot lukuisissa merkittävissä asiakohdissa, matkaa pitkäaikaiseen ja kestävään rauhaan on vielä paljon. Katsommekin käsillä olevan hengähdystauon varsinaisesta aseellisesta yhteenotosta. Tilanne on edelleen tulenarka, joskin toki toivomme osapuolten saavuttavan pysyvän rauhanratkaisun.

Lähi-idän kiristynyt tilanne on heijastunut viimeisen kuukauden aikana vahvasti globaaleille rahoitusmarkkinoille. Vaikka kriisin keskipiste sijaitsee maantieteellisesti kaukana useimmista keskeisistä talouksista, sen vaikutukset ovat ulottuneet nopeasti ympäri maailmaa erityisesti energian, korkojen ja sijoittajasentimentin kautta.

Lähi-idän konflikti tuntuva shokki USA:n taloudelle

Lähi-idän kriisin vaikutukset ovat näkyneet USA:ssa nopeimmin energiamarkkinoilla. Öljyn ja polttoaineiden hintojen nousu on perinteinen ja lähes välitön seuraus Lähi-idän alueen jännitteistä, ja tällä kertaa reaktio on ollut odotetun voimakas. Korkeammat energiahinnat alkavat nopeasti välittyä muualle USA:n talouteen nostamalla kuljetus-, logistiikka- ja tuotantokustannuksia. Tämä puolestaan lisää inflaatiopaineita aikana, jolloin keskuspankki Fedin tavoittelema hintavakaus ei ole vielä täysin palautunut. Tilanne asettaa keskuspankin haastavaan asemaan – koronlaskujen aikataulu voi pitkittyä, mikäli energian hinnan nousu alkaa näkyä laajemmin kuluttajahintainflaatiossa.

Rahoitusmarkkinoilla reaktio on ollut kaksijakoinen. Yhtäältä epävarmuus on lisännyt kurssiheiluntaa osakemarkkinoilla, kun sijoittajat arvioivat uudelleen vaatimiaan riskipreemioita ja yleisiä talousnäkymiä. Toisaalta sama epävarmuus on lisännyt turvasatamahakuisuutta, mikä on vahvistanut USA:n dollaria ja jarrutti USA:n osakemarkkinoiden laskua suhteessa muihin keskeisiin osakemarkkinoihin varsinkin kriisin alkuvaiheessa. Tämä dynamiikka on toistaiseksi pitänyt rahoitusolosuhteet suhteellisen vakaina, vaikka markkinoiden hermostuneisuus on selvästi kasvanut.

Kallistunut energia iskee nopeasti amerikkalaisten kotitalouksien kykyyn kuluttaa

Yrityssektorilla Lähi-idän kriisin vaikutukset jakautuvat epätasaisesti. USA:n energiayhtiöt hyötyvät korkeammista hinnoista ja parantuneista marginaaleista, kun taas energiaintensiiviset toimialat – kuten teollisuus ja logistiikka – kohtaavat kasvavia kustannuspaineita. Kuluttajasektorilla kehitys riippuu pitkälti siitä, kuinka pitkäksi Lähi-idän konflikti venyy ja kuinka pysyväksi energian hinnan nousu osoittautuu. Mikäli inflaatio kiihtyy merkittävästi ja kotitalouksien ostovoima heikkenee, kulutuskysyntä uhkaa hidastua, mikä heijastuu laajemmin talouskasvuun. USA:ssa yksityinen kulutus on lähes 70 % bruttokansantuotteeseen suhteutettuna, joten kotitalouden ajavat korostuneesti maan taloutta.

Laajemmassa kuvassa kriisi vaikuttaa myös USA:n finanssipolitiikkaan. Sodankäynti Lähi-idässä maksaa USA:lle arviolta noin miljardi dollaria päivässä. Kriisi kasvattaa USA:n puolustusmenoja ja mahdollisesti muita julkisia sitoumuksia, mikä lisää budjettialijäämiä entisestään. Ilman Lähi-idän kriisiäkin USA:n budjettialijäämä oli massiivinen ja velkaantuneisuus suurta. Pitkittyessään sota on ajamassa USA:n julkista taloutta yhä pahemmin kestämättömälle tielle.

Sota Lähi-idässä heikentää USA:n julkisen talouden tasapainoa entisestään

Kokonaisuutena Lähi-idän kriisi on USA:n taloudelle vakava ulkoinen shokki, jonka vaikutukset riippuvat ennen kaikkea tilanteen kestosta ja eskalaatiosta. Lyhyellä aikavälillä markkinoita ohjaavat energian hintaliikkeet ja sijoittajien riskinottohalukkuus. Pidemmällä aikavälillä keskeiseksi kysymykseksi nousee, pitkittyykö konflikti, jolloin inflaatio kiihtyy, talouskasvu hidastuu ja rahapolitiikan keveneminen viivästyy. Samalla mahdolliset häiriöt keskeisissä merikuljetusreiteissä voivat lisätä epävarmuutta globaaleihin toimitusketjuihin, mikä muistuttaa markkinoita siitä, että geopoliittiset riskit eivät ole kadonneet pandemian jälkeisessä maailmassa.

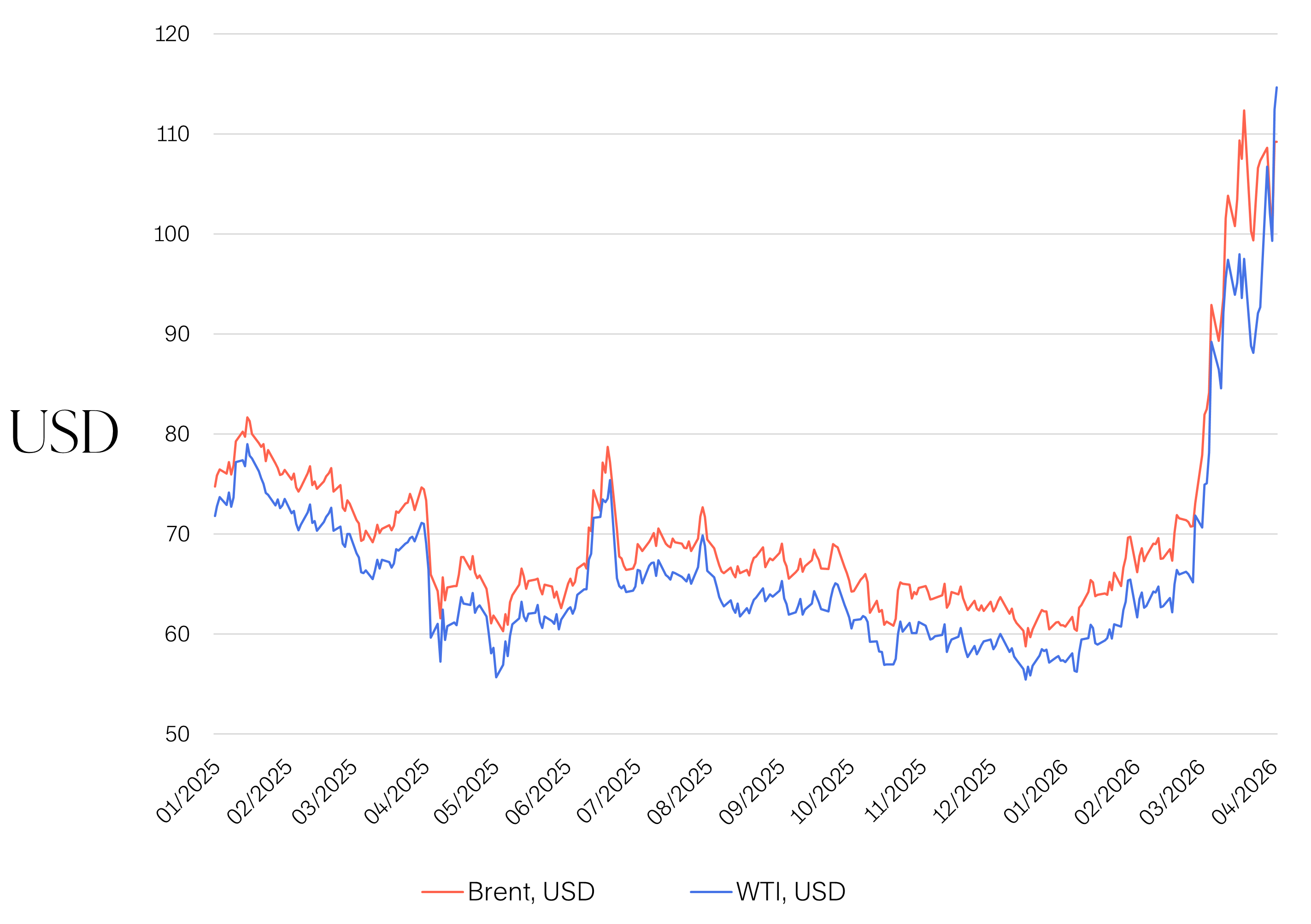

Öljyn hinta kohonnut rajusti Lähi-idän kriisin seurauksena

Lähde: Macrobond

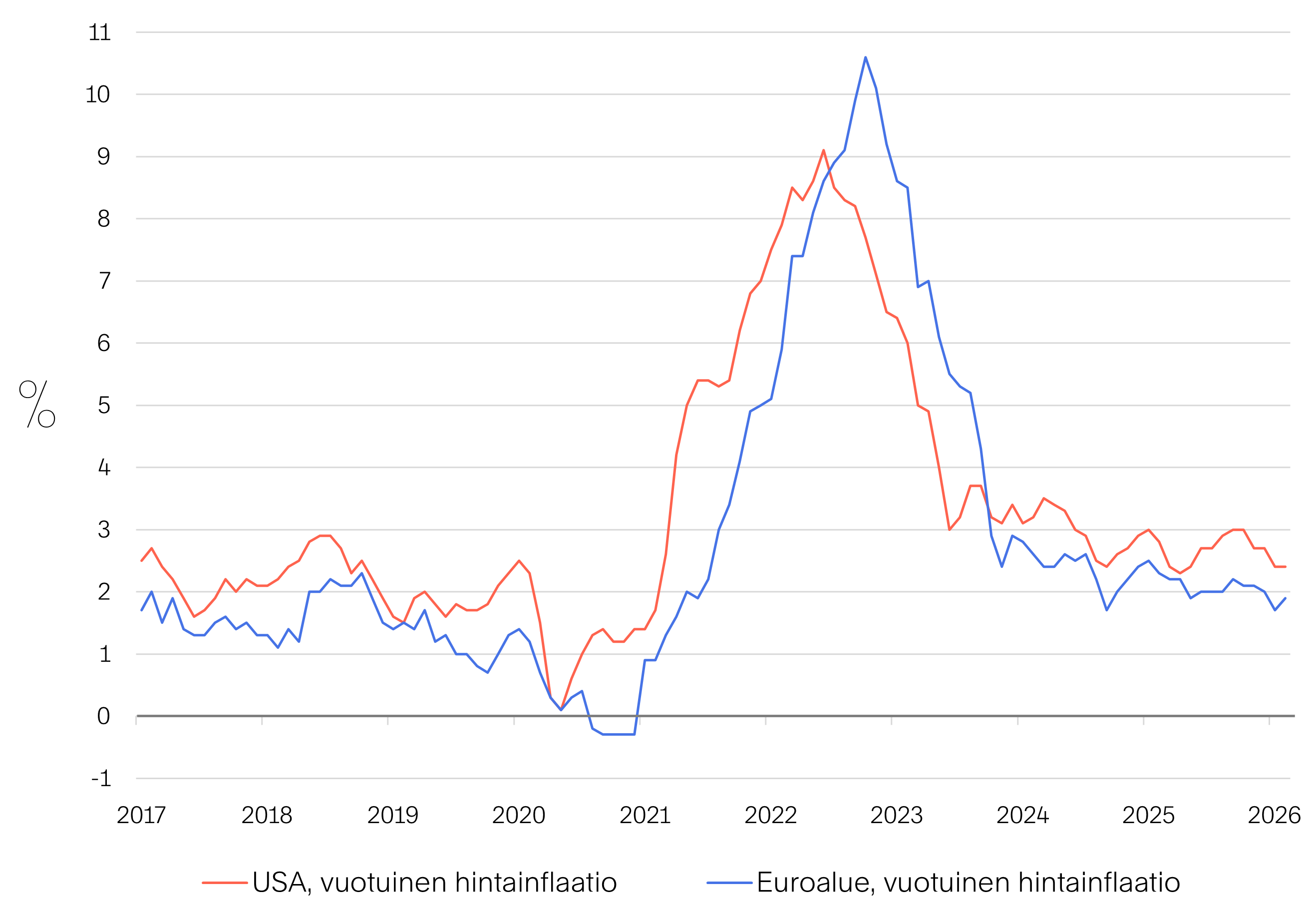

Inflaatio hidastunut keskuspankkien asettaman tavoitteen tuntumaan – jatkuessaan Lähi-idän kriisi lisää inflaatiopaineita molemmin puolin Atlanttia

Lähde: Macrobond

Kriisi Lähi-idässä vaarantaa euroalueen talouden elpymisen

Lähi-idän geopoliittinen tilanne heijastuu euroalueen talouteen useiden kanavien kautta. Vaikutukset näkyvät erityisesti energiamarkkinoilla, inflaatiossa, taantumariskin kasvussa ja rahoitusmarkkinoiden epävarmuutena. Nykyisessä tilanteessa euroalueen talous on haavoittuvainen. Inflaatio on saatu vasta hiljattain hallintaan, ja talous on alkanut osoittaa piristymisen merkkejä, mutta kasvu on edelleen hidasta. Tällöin kriisin pitkittyminen voi johtaa epäsuotuisaan yhdistelmään heikkoa kasvua ja sitkeää inflaatiota, eli niin sanottuun stagflaatiotilanteeseen.

Euroalue on merkittävä energian nettotuontialue, joten Lähi-idän kriisin vaikutukset öljyn ja nesteytetyn maakaasun (LNG) hintoihin ovat keskeisessä asemassa. Tarjonnan leikkaantuminen ja mahdolliset toimitushäiriöt nostavat energian maailmanmarkkinahintoja, mikä välittyy euroalueella suoraan energian ja polttonesteiden kuluttajahintoihin sekä yritysten tuotantokustannuksiin. Geopoliittinen epävarmuus heikentää yritysten investointihalukkuutta ja kuluttajien luottamusta ympäri maailmaa. Tämä heijastuu erityisesti euroalueen teollisuuteen ja vientiin, jotka ovat jo valmiiksi kärsineet heikosta globaalista kysynnästä. Euroalueen toimialoista suurimman välittömän iskun ottavat liikenne, kuljetukset ja logistiikka. Hyötyjiä ovat öljy- ja energiayhtiöiden ohella muun muassa puolustusteollisuus.

Tuontienergiasta riippuvainen euroalueen talous on haavoittuvainen meneillään olevassa kriisissä

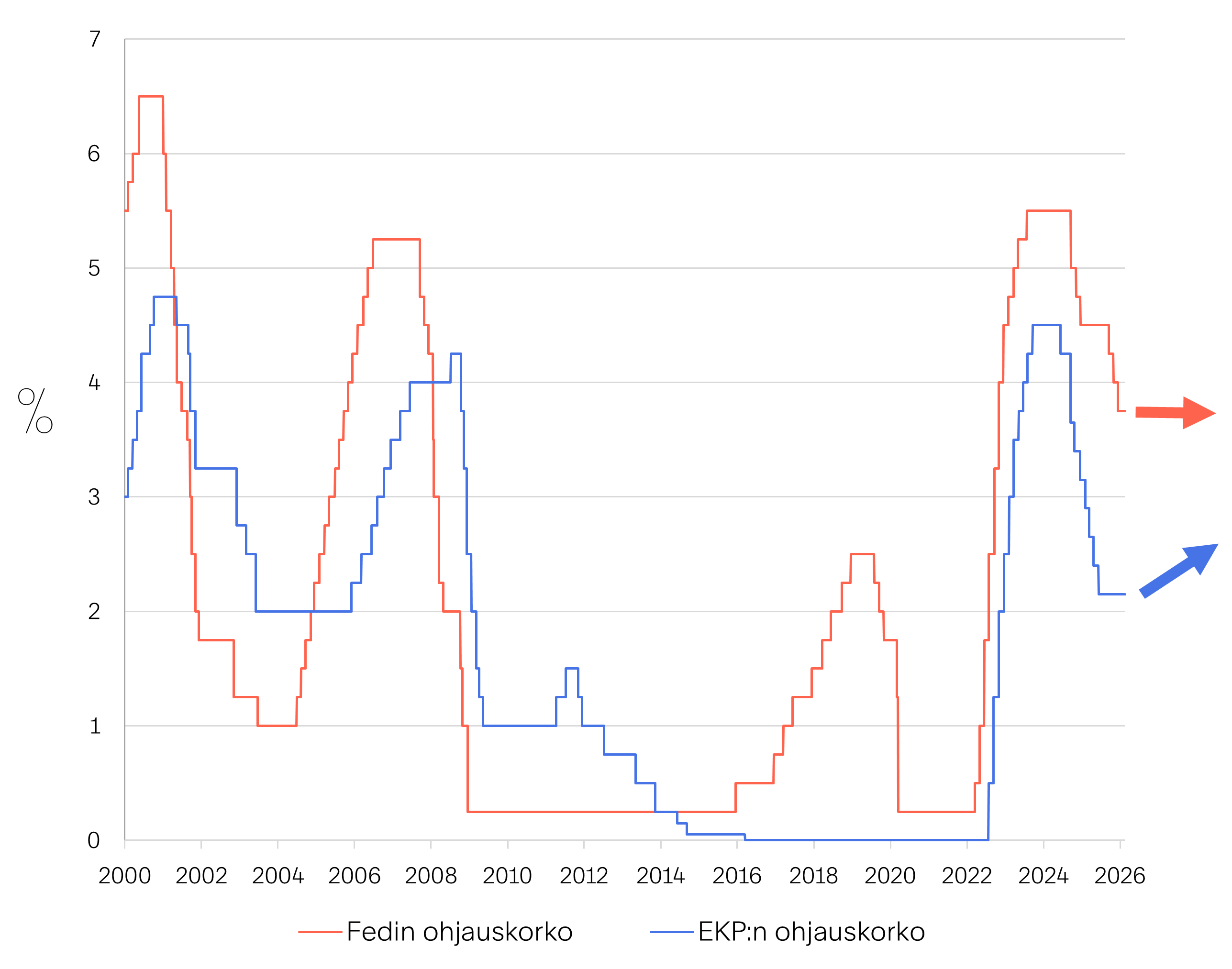

Konflikti Lähi-idässä muodostaa euroalueelle ensisijaisesti ulkoisen tarjontasokin, joka lisää inflaatiopaineita ja heikentää kasvunäkymiä. Keskeiset riskit liittyvät energian hintakehitykseen, kauppareittien toimivuuteen sekä geopoliittisen tilanteen mahdolliseen eskaloitumiseen. Pitkittyessään Lähi-idän kriisin voi aiheuttaa ns. toisen kierroksen vaikutuksia näkyen esimerkiksi työntekijöiden kohoavina palkkavaateina, mikä nostaa pidemmän aikavälin inflaatio-odotuksia ja vaikeuttaa keskuspankin hintavakaustavoitteen toteutumista. Inflaation kiihtyminen puoltaa näkemystä keskuspankin rahapolitiikan kiristämisestä, mutta samalla mahdollinen talouskasvun hidastuminen ja taantumariskin kohoaminen rajoittavat keskuspankin liikkumavaraa ohjauskorkojen nostolle. Keskuspankki on tässä kohtaa puun ja kuoren välissä joutuessaan tasapainoilemaan inflaation torjunnan ja kasvun tukemisen välillä.

Lähi-idän kriisin seurauksena keskuspankit puun ja kuoren välissä – stagflaatioriski rajoittaa etenkin Euroopan keskuspankin liikkumavaraa

Lähde: Macrobond

Lähi-idän kriisillä laajoja vaikutuksia sijoitusmarkkinoihin

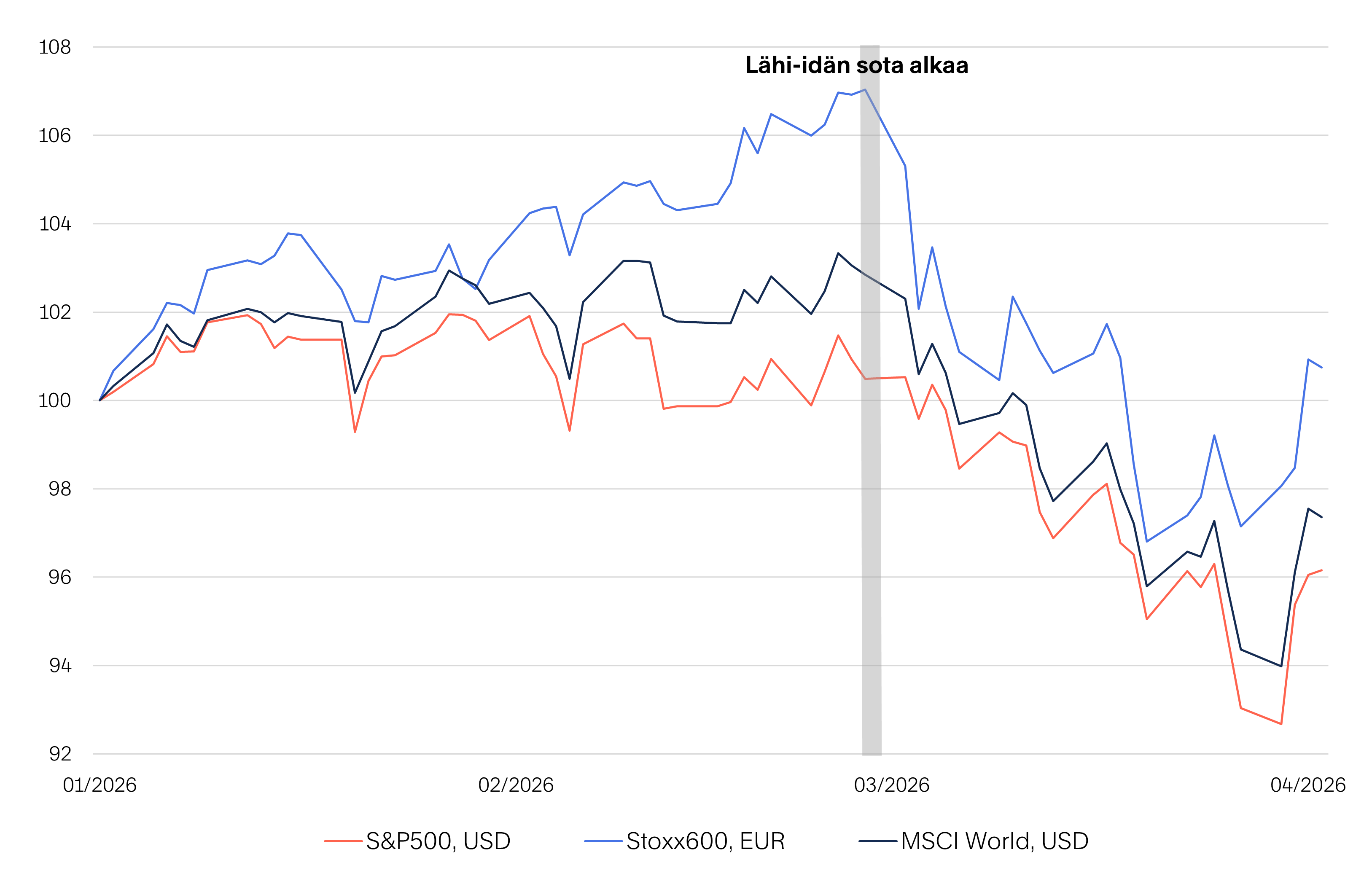

Lähi-idän kriisi on viime viikkoina heijastunut rahoitusmarkkinoille tavalla, joka on sijoittajille varsin tuttu historiasta. Epävarmuuden kasvaessa riskinottohalukkuus vähenee ja pääomat hakeutuvat turvasatamiin. Markkinoilla tämä on näkynyt ennen kaikkea lisääntyneenä osakekurssien heiluntana ja samalla vahvistuneena dollarin ja velkapapereiden, erityisesti valtionlainojen kysyntänä. Kultaa on myös perinteisesti pidetty turvasatamana, mutta tällä kertaa siihen ei ole syntynyt poikkeuksellisen kovaa ryntäystä. Kullan hinta ei ole noussut kriisin myötä, vaan pikemminkin laskenut. Osakemarkkinoilla kurssit ovat yleisesti ottaen tulleet alas, mutta kehitys ei kuitenkaan ole ollut yhtenäistä, vaan konflikti on jakanut toimialat voittajiin ja häviäjiin

Konfliktin keskellä osakemarkkinat jakautuneet voittajiin ja häviäjiin

Osakemarkkinoilla negatiiviset vaikutukset ovat kohdistuneet erityisesti energiaintensiivisiin toimialoihin, kuten teollisuuteen ja kuljetukseen. Varsinkin lentoliikenne ja matkailu ovat joutuneet paineeseen. Näkymiä on heikentänyt polttoainekustannusten nousu yhdistettynä epävarmuuteen kysynnän kehityksestä tulevaisuudessa. Myös kuluttajasektori on kärsinyt, kun energian kallistuminen syö kotitalouksien ostovoimaa ja heikentää luottamusta. Sen sijaan energiayhtiöiden osakkeet ovat olleet myötätuulessa alan hyötyessä korkeammista öljyn ja maakaasun hinnoista. Myös puolustus- ja turvallisuussektori on saanut tukea odotuksista kasvaviin puolustusmenoihin, mikä on lisännyt sijoittajien kiinnostusta näitä yhtiöitä kohtaan. Teknologiasektorilla sijoittajien riskinvälttely hillitsee halukkuutta panostaa voimakkaasti kasvuosakkeisiin, joskin jo aiemmin tapahtuneen huomattavan laskun takia useamman suuren teknologiayhtiön osakkeet ovat kriisin aikana pitäneet pintansa verrattain hyvin yleiseen markkinakehitykseen nähden.

Lähi-idän kriisi painanut osakemarkkinat laajassa mitassa laskuun

Lähde: Macrobond

Korkomarkkinoilla liikkeet poikkeavat osin tavanomaisesta

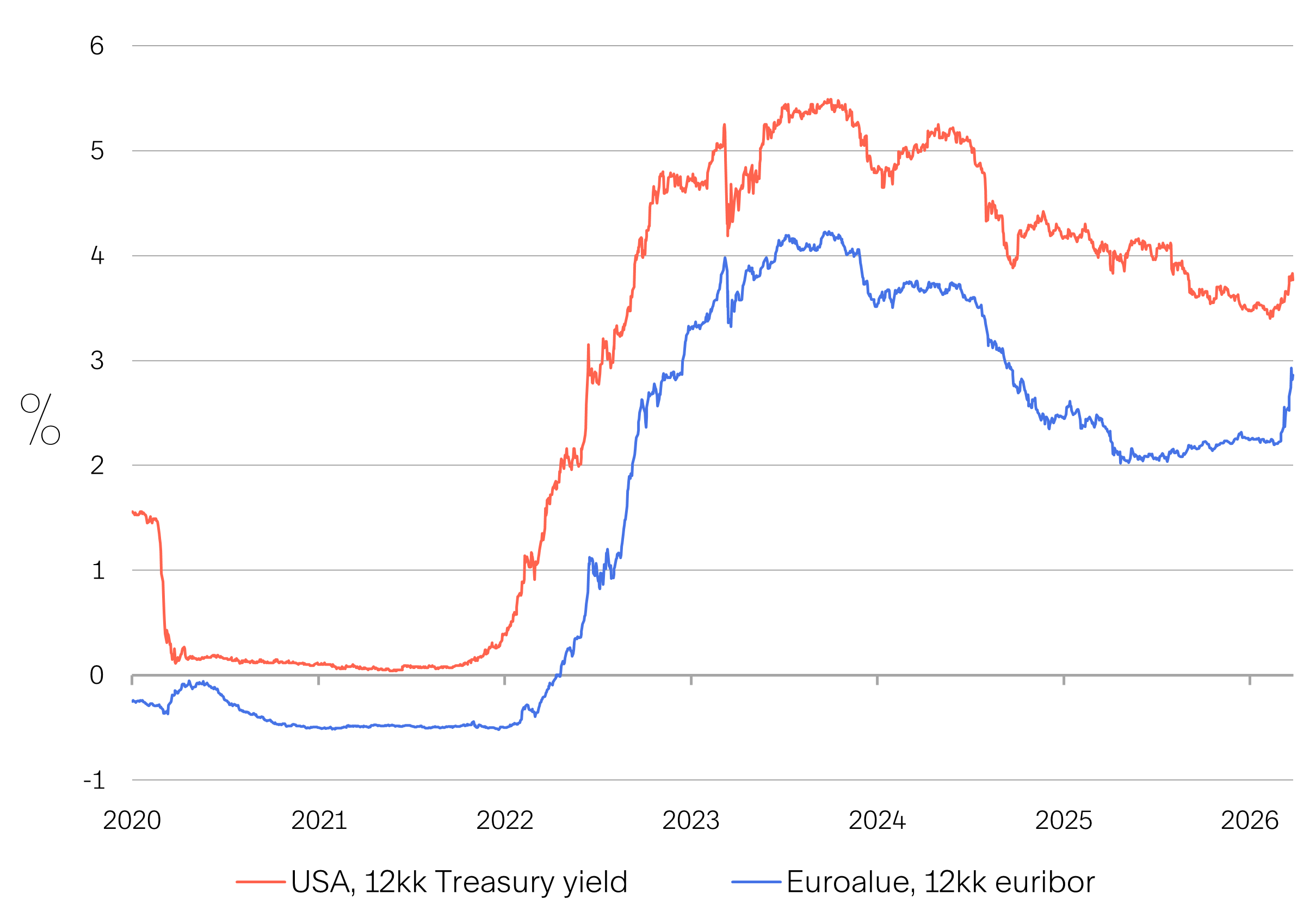

Perinteisesti Lähi-idän kriisit ovat näkyneet korkomarkkinoilla korkojen laskuna sijoittajien siirtäessä varojaan turvallisina pidettyihin valtionlainoihin, jolloin niiden hinnat ovat nousseet ja korkotuotot painuneet alaspäin. Tällä kertaa tätä klassista ilmiötä ei ole tapahtunut, vaan itse asiassa korot ovat nousseet sekä lyhyessä että pitkässä päässä. Kehityksen taustalla on useita keskeisiä tekijöitä, joista varmastikin merkittävin on Lähi-idän kriisi ja sen vaikutukset energian hintaan, inflaatioon ja rahapolitiikan näkymiin. Erityisen merkittävä liike on nähty euroalueen lyhyemmissä koroissa markkinoiden hinnoitellessa muuttuneita odotuksia keskuspankin tulevasta rahapolitiikasta.

Tavanomaisesta poiketen korot ovat nousseet kriisin aikana

Yrityslainamarkkinoilla sijoittajien vaatimat riskilisät ovat puolestaan kasvaneet, mikä tarkoittaa käytännössä korkeampia rahoituskustannuksia yrityksille. Erityisesti matalamman luottoluokituksen high yield -lainoissa riskilisät ovat levinneet, joskaan eivät katastrofaalisella tavalla. Korkeamman luottoluokituksen investment grade -lainoissa liike riskilisissä on ollut maltillinen, vaikkakin myös niissä riskilisät ovat hieman nousseet. Riskilisien leventymisen myötä tuottotasot yrityslainoissa ovat kohonneet. Tällä hetkellä high yield -lainojen tuottotaso on mielestämme houkutteleva eurooppalaisten matalamman luottoluokituksen lainojen tarjotessa keskimäärin lähemmäs 7 % juoksevaa tuottoa.

Yrityslainojen riskilisät ovat kohonneet, mutta eivät dramaattisesti

Kaiken kaikkiaan lyhyet korot ovat tätä nykyä huomion keskipisteessä, kun markkinat hinnoittelevat keskuspankkien rahapolitiikan tulevaa asemointia. Pitkät korot tarjoavat edelleen suhteellista turvaa sijoittajalle, mutta inflaatiopaineet voivat jatkossa nostaa myös näitä korkoja reippaammin. Sijoittajan näkökulmasta korostuu lisäksi yrityslainojen riskilisien käyttäytyminen. Korkomarkkinoille sijoitettaessa kyky seurata ja reagoida keskeisiin markkina-ajureihin, kuten energian hintaan, luottoriskimarkkinoiden kehitykseen ja keskuspankkien toimiin, on olennaista.

Lähi-idän kriisi nostanut korkoja – erityisesti lyhyet korot ovat pompanneet konfliktin aikana

Lähde: Macrobond

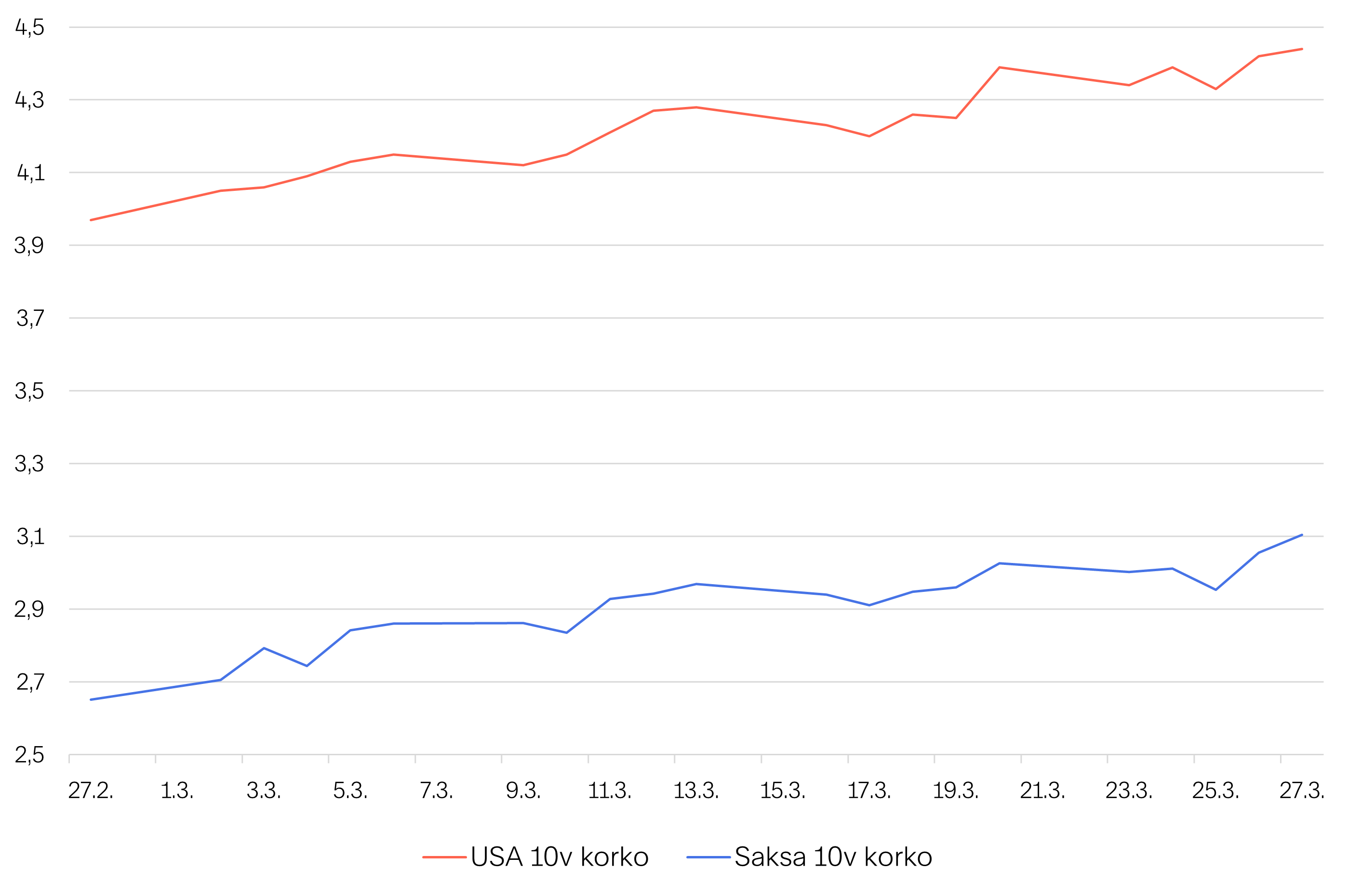

Konfliktin seurauksena pitkät korot ovat hivuttautuneet ylöspäin

Lähde: Macrobond

Dollari tarjonnut perinteisen turvasataman, mutta kulta ei

Perinteisesti USA:n dollari on ollut turvasatama geopoliittisen epävarmuuden aikana. Kun kriisit syvenevät, sijoittajat hakeutuvat usein dollariin ja USA:n valtion velkakirjoihin. Tälläkin kertaa dollari on vahvistunut suhteessa moniin valuuttoihin, ja euro on heikentynyt dollaria vastaan.

Dollarin vahvistumisen taustalla ovat erityisesti:

-

likviditeettitarve – sijoittajat myyvät riskialttiimpia valuuttoja ja siirtävät varoja dollareihin

-

korkoero – Yhdysvaltain keskuspankin korkopolitiikka tekee dollarimääräisistä sijoituksista houkuttelevia

-

geopoliittinen turvasatama – Lähi-idän kriisi lisää kysyntää dollaria kohtaan turvasatamana.

Dollari näyttäytynyt perinteisenä turvasatamana, mutta kullan hinta on tullut selvästi alas

Kulta on historiallisesti ollut dollarin ohella toinen klassinen turvasatama. Kriisien alkuvaiheissa kultaan sijoittaminen lisääntyy, koska se ei liity suoraan yksittäisen maan valuuttaan. Viimeisen kuukauden aikana kullan hinnan käyttäytyminen on kuitenkin ollut poikkeuksellista. Kullan hinta laskenut, vaikka geopoliittiset riskit ovat kasvaneet huomattavasti. Syinä tähän ovat olleet:

-

dollarin vahvistuminen – kulta hinnoitellaan dollareissa ja vahvistuva dollari painaa kullan hintaa alaspäin, vaikka kysyntä turvasatamana kasvaisi

-

korkojen nousu – kohoavat korot heikentävät kullan kysyntää, koska toisin kuin velkakirjat, kulta ei tuota korkoa tai osinkoa

-

spekulatiiviset liikkeet – kullan hinta nousi rajusti Lähi-idän kriisiä edeltäneen vuoden aikana ja sijoittajat kotiuttavat voittaja nyt vahvasti plussalla olevista sijoituksista.

Dollarin ja kullan liikkeitä arvioitaessa sijoittajan on syytä kiinnittää huomiota sekä Lähi-idän geopoliittisen tilanteen kehitykseen että korkomarkkinoiden liikkeisiin, sillä ne yhdessä määrittävät valuuttojen ja muiden turvasatamasijoitusten suoriutumisen.

Dollari vahvistui kriisin kahden ensimmäisen viikon aikana, mutta on pysytellyt €/$ 1,15–1,16 lukemissa viimeiset viikot

Lähde: Macrobond

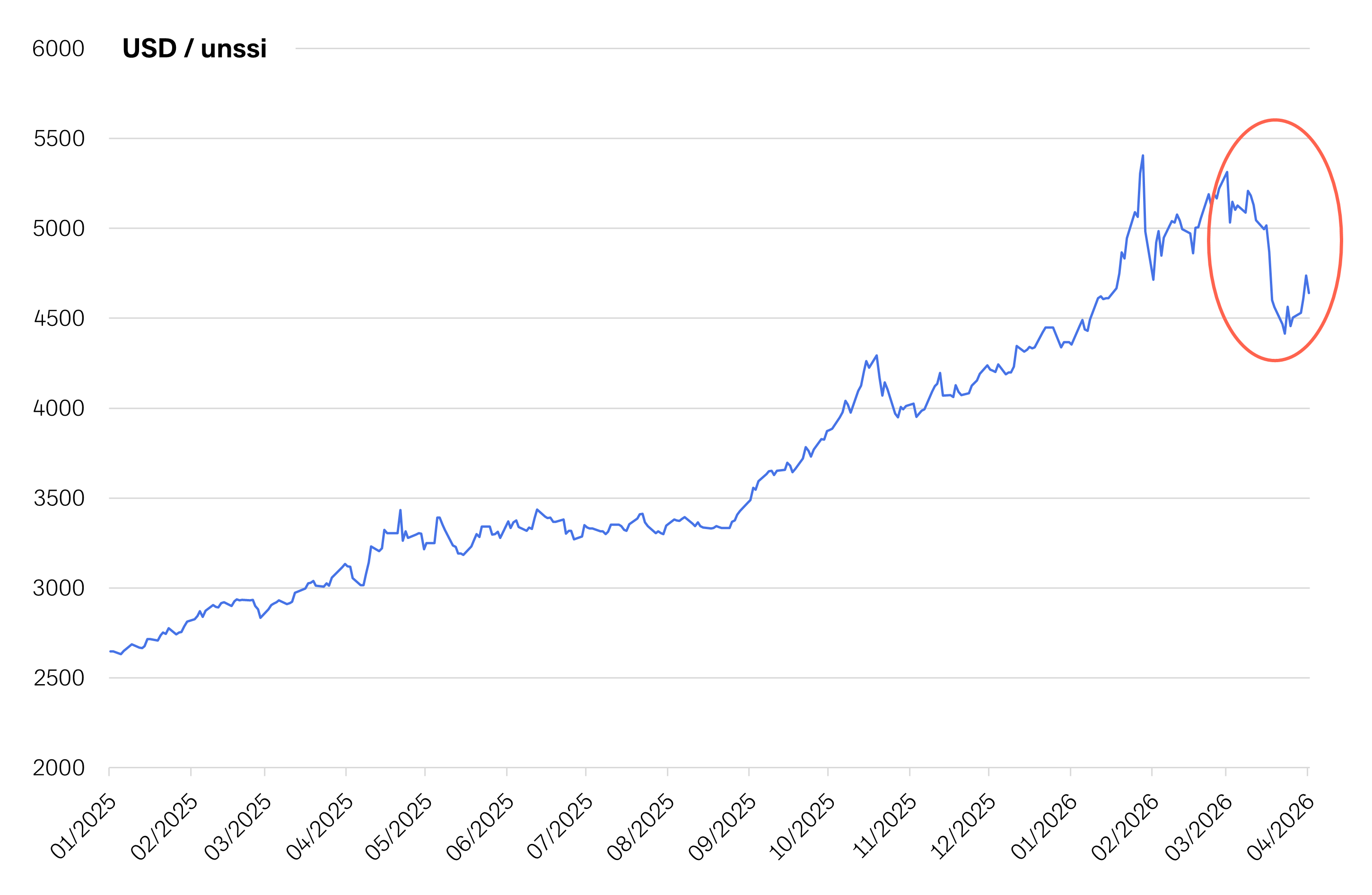

Kulta ei ole toiminut turvasatamana Lähi-idän konfliktin aikana

Lähde: Macrobond

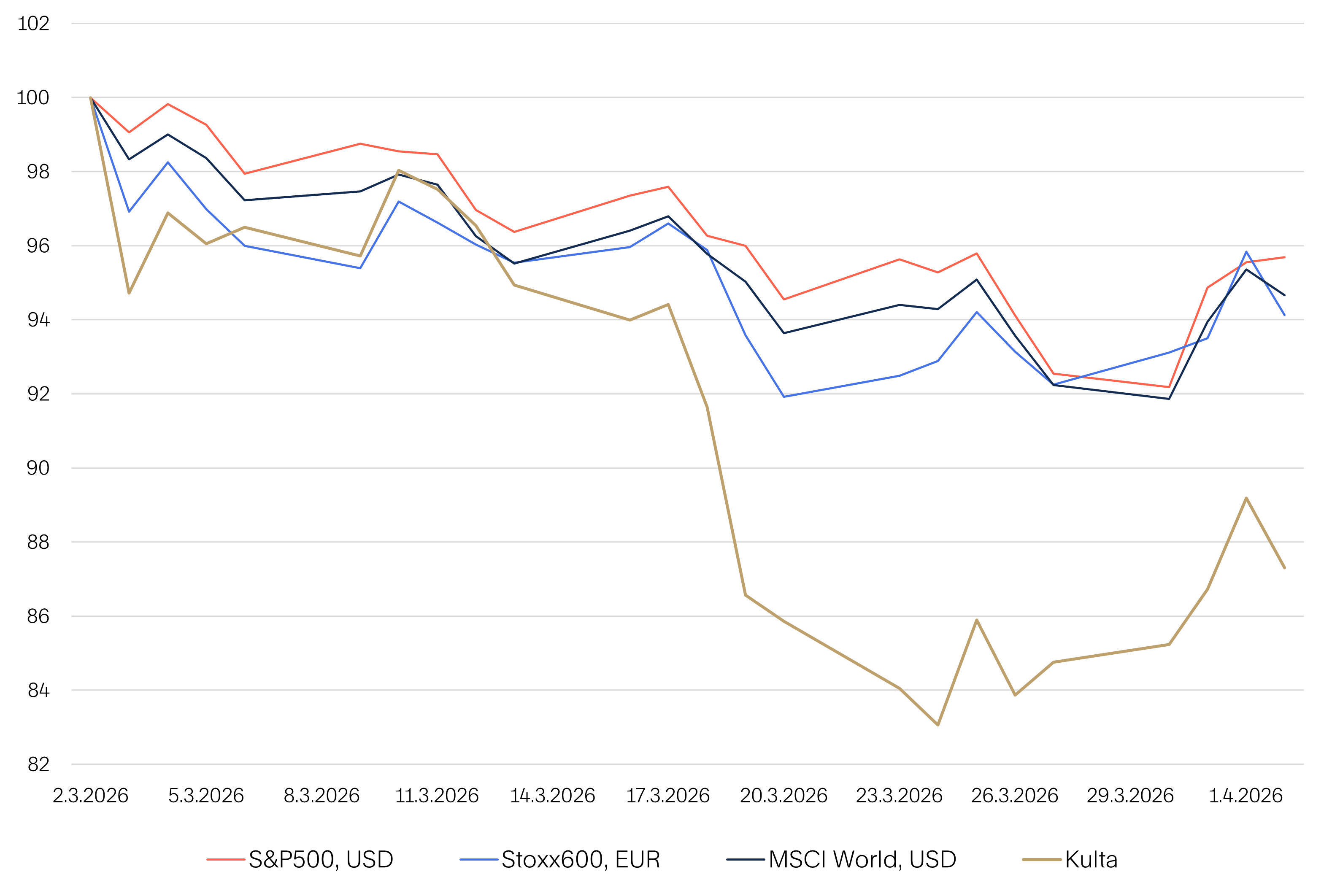

Osakemarkkinat tulleet alas kriisin aikana, mutta kullan hinta on laskenut vielä enemmän

Lähde: Macrobond

.jpg)

.jpg?width=750&name=Finlandia-Varainhoito-Team%20(10).jpg)