Tulosjulkistuskausi USA:ssa hyvä – Euroopassa ei niinkään loistava

Vuoden 2023 viimeisen neljänneksen tulosjulkistuskausi on edennyt loppusuoralle. USA:n osalta tuloskausi on osoittautumassa verrattain mukavaksi, mutta Euroopassa vaatimattomaksi. USA:ssa S&P500-yhtiöiden tuloksista kolme neljännestä on ylittänyt analyytikoiden konsensusennusteet. Meillä euroalueella Stoxx600-yritysten tulosjulkistuksista hieman vajaa puolet on ollut ennusteita parempia. Julkistettuja tuloksia olennaisempaa on kuitenkin vuoden 2024 tulosnäkymät, jotka meneillään olevan julkistuskauden aikana ovat muuttuneet niin USA:ssa kuin euroalueellakin aiempaa varovaisemmiksi. Sitten vuoden vaihteen S&P500-yhtiöiden tuloskasvuennusteita on laskettu keskimäärin kahdella prosenttiyksiköllä kuluvalle vuodelle. Stoxx600-yhtiöiden tuloskasvuennusteet ovat tulleet alas noin kuusi prosenttiyksikköä vuodelle 2024. Osakekurssit ovat samaan aikaan olleet nousussa, minkä seurauksena osakemarkkinoiden P/E-arvostukset ovat kohonneet.

USA:n ja euroalueen taloudet eivät kulje juuri nyt käsi kädessä

Vielä vuosi sitten markkinoita ajoi keskeisesti kasvaneet huolet inflaatiosta, keskuspankkien rahapolitiikan kiristämisestä ja yleisestä korkotason noususta. Nyt keskeisessä asemassa ovat reaalitalouden kunto sekä yritysten tuloskasvu ja tulosmarginaalien kehitys.

USA:ssa S&P500-yhtiöiden tulostaantuma jäi taakse jo vuoden 2023 puolivälissä ja yritysten tuloskasvuvauhdin ennustetaan kiihtyvän tänä vuonna siitäkin huolimatta, että kokonaistuotannon nousutahti hidastuu. Sen sijaan euroalueella talous- ja yritysten tuloskasvun odotetaan olevan heikkoa ainakin vielä vuoden alkupuoliskon ajan. Euroalueella yritysten tulokset ovat toistaiseksi laskussa ja käännettä parempaan povataan vasta vuoden kolmannelle neljännekselle.

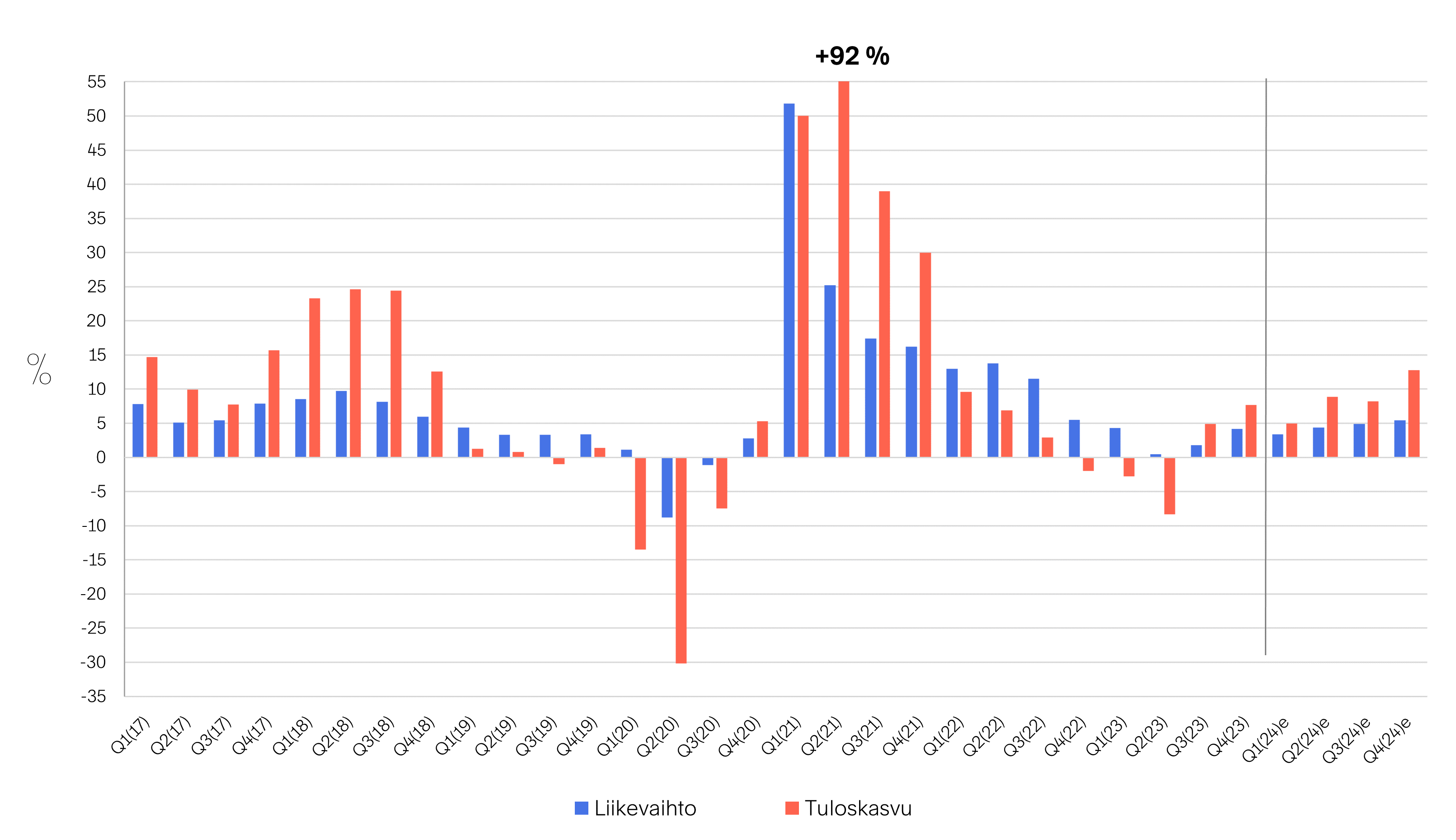

USA:ssa S&P500-yhtiöiden tuloskasvu kiihtymässä

Vuoden 2023 viimeisen neljänneksen tulosjulkistuskausi on kalkkiviivoilla USA:ssa. Tätä kirjoittaessani S&P500-indeksin yhtiöistä 98 % on raportoinut tuloksensa. Yrityksistä 76 % on hakannut analyytikoiden ennusteet. Positiivisia yllätysten osuus tuloksista on yleensä kaksi kolmasosaa, joten määrä ylittää historiallisen pitkän aikavälin keskiarvon. Eniten positiivisia tulosyllätyksiä on ollut teknologiassa, peruskulutushyödykkeissä ja finanssialalla. Liikevaihdon osalta analyytikkoennusteet on ylittänyt 56 % yhtiöistä, mikä on lähellä pitkän aikavälin keskiarvoa oleva lukema. Vuoden vaihteessa ennen tulosjulkistuskauden alkua konsensus ennusti S&P500-yhtiöiden tulosten kohoavan hieman vajaat 6 % vuotta aiemmasta. Tuloskasvu on nyt 7,7 % plussalla, joten toteuma on noin kaksi prosenttiyksikköä tuloskauden alla ollutta ennustetta korkeampi. USA:n Q4(23)-tulosjulkistuskausi on näin ollen muodostumassa hyväksi.

Tulosjulkistuskauden aikana tulosennusteita vuodelle 2024 on tuotu hieman alaspäin. Vielä tammikuun alussa S&P500-yhtiöiden tulosten arvioitiin vahvistuvan tänä vuonna 11 %, mutta nyt vuodelle 2024 odotetaan noin 9 % tuloskasvua. Tuloskasvu on kuitenkin kiihtymässä selvästi viime vuodesta, joten sijoittajia tämä ei ole säikäyttänyt. Päin vastoin, osakekurssit ovat jatkaneet nousuaan tulosennusteiden maltillistumisesta huolimatta. Nykyisellään tuloskasvuennusteet heijastelevat odotusta korkoympäristön muuttumisesta edullisemmaksi, tuottavuuskehityksen vahvistumisesta ja USA:n talouden noususuhdanteen jatkumisesta.

S&P500-yritysten Q4(23)-tuloskausi hyvä - vuoden 2024 aikana tulossyklin odotetaan vahvistuvan

Lähde: Bloomberg

Eurooppa tulostaantumassa – käänne parempaan vasta vuoden jälkipuoliskolla

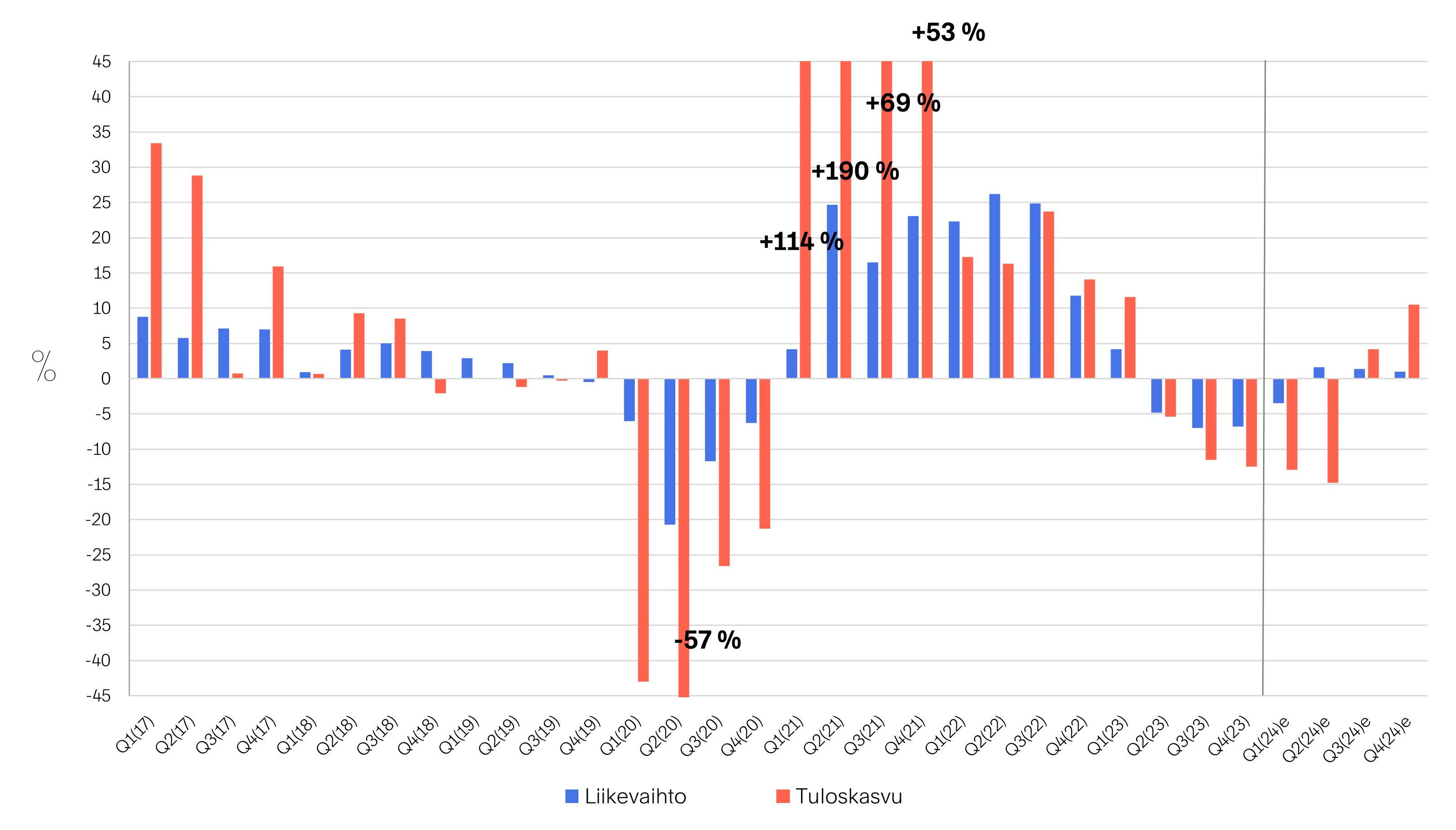

Toisin kuin USA:ssa, Euroopassa Q4(23)-tuloskausi on ollut vaatimaton. Kun hieman yli 60 % eurooppalaisten Stoxx600-yhtiöiden tuloksista on julkaistu, alle puolet yrityksistä (46 %) on ylittänyt analyytikoiden ennusteet. Tämä osuus jää alle pitkän aikavälin keskiarvon. Samalla tuloskasvu julkistettujen yhtiöiden osalta on 12,5 % pakkasella vuoden takaisesta. Ennen tuloskauden alkua odotuksissa oli tulosten noin 10 % lasku vuoden takaisesta, joten tuloskasvu on jäämässä analyytikoiden muutaman kuukauden takaisista ennusteista. Tähän mennessä vahvimpia positiivisia tulosyllättäjiä ovat kuitenkin olleet teknologia, finanssiala, peruskulutushyödykkeet ja yleishyödylliset palvelut. Liikevaihdon osalta analyytikkoennusteet on ylittänyt alle 40 % yhtiöistä. Vuotta aiemmasta Stoxx600-yhtiöiden Q4(23)-liikevaihdot ovat laskeneet keskimäärin 6,4 %.

Eurooppalaisten Stoxx600-yritysten tuloskasvun odotetaan säilyvän miinusmerkkisenä vielä kotvan aikaa. Tulosjulkistuskauden aikana tuloskasvuennusteita vuodelle 2024 on tuotu alaspäin reippaasti – keskimäärin hieman yli 6 prosenttiyksikköä. Vuoden 2024 kahden ensimmäisen neljänneksen aikana tulosten odotetaan supistuvan. Vuoden ensimmäisellä neljänneksellä laskua vuotta aiemmasta ennustetaan tulevan 13 % ja toisella neljänneksellä 15 %. Vasta vuoden kolmannella neljänneksellä tuloskasvun ennakoidaan ponnistavan muutaman prosentin plussalle ja vahvistuvan noin 10 % kasvuvauhtiin vuoden viimeisellä neljänneksellä. Heikko tulosjulkistuskausi ja vaatimattomat odotukset vuoden alkupuoliskolle ovat olleet jarruttamassa Euroopan osakemarkkinoiden nousua. Vaikka Euroopan Stoxx600-indeksi onkin vahvistunut viimeisten kuukausien aikana hinnoitellen odotusta tulossyklin käänteestä vuoden 2024 jälkipuoliskolla, on nousu jäänyt selvästi jälkeen USA:n osakemarkkinoiden kehityksestä.

Meillä Suomessa Q4(23)-tuloskausi on ollut muun Euroopan tapaan vaatimaton. Kun kolme neljännestä pörssilistatuista yhtiöistä on julkistanut tuloksena, positiivisia tulosyllätyksiä on ollut vain noin 30 % ja tuloskasvu on 10 % miinuksella vuodentakaisesta. Stoxx600-yhtiöiden tapaan Helsingin pörssissä yritysten tulostaantuman odotetaan jatkuvan ainakin kuluvan vuoden puoliväliin saakka. Heikko tuloskausi ja pehmeät näkymät ovat heijastuneet vahvasti osakekurssien kehitykseen – Helsingin pörssin lähtölaukaus vuoteen 2024 on jäänyt tussahdukseksi.

Eurooppalaisten Stoxx600-yritysten Q4(23)-tuloskausi jäämässä vaisuksi – vuoden 2024 ennusteita laskettu reippaasti

Lähde: Bloomberg

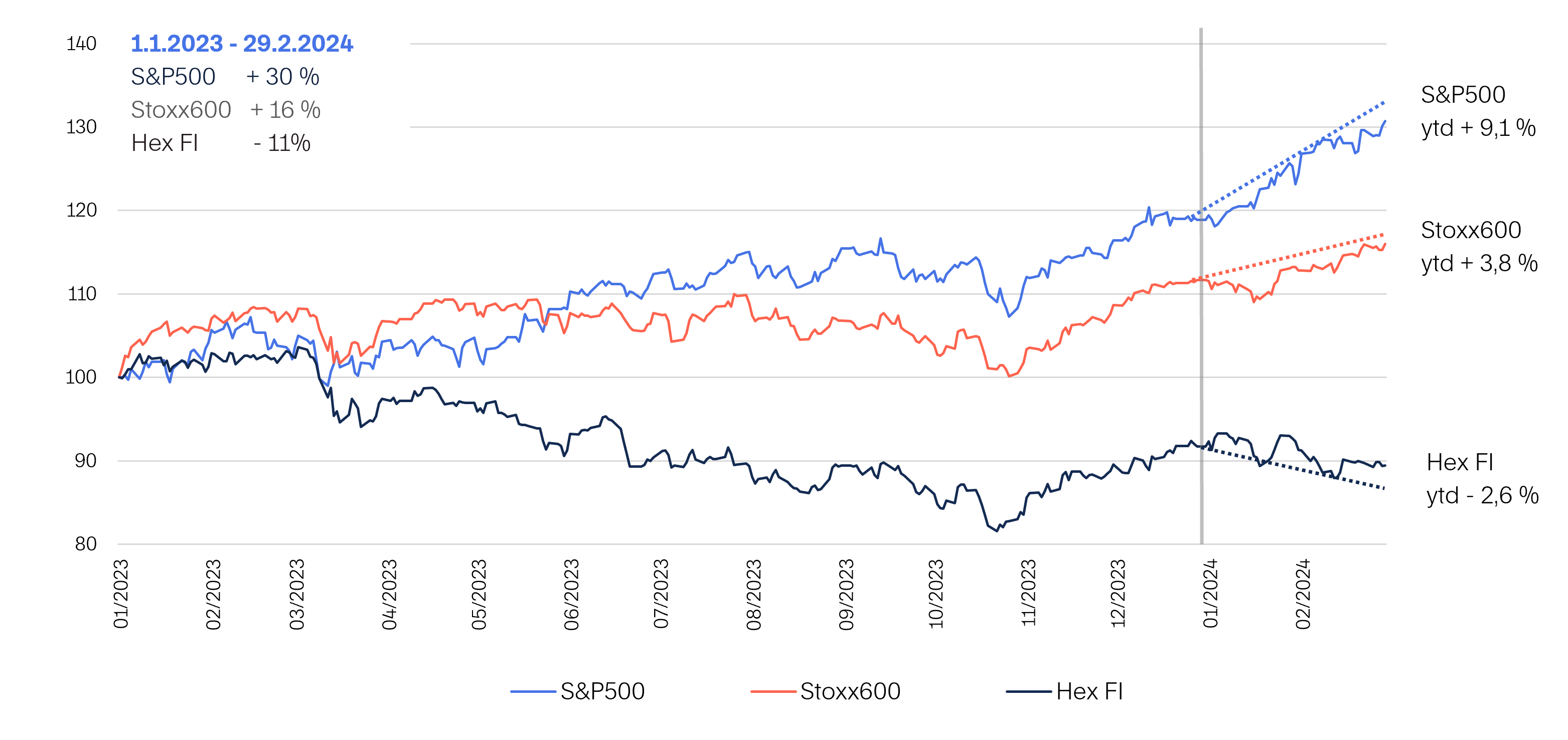

USA:n viime kuukausien nousu tarttunut osin myös Eurooppaan – Suomen osakemarkkinalla heikko startti vuoteen 2024

Lähde: Bloomberg

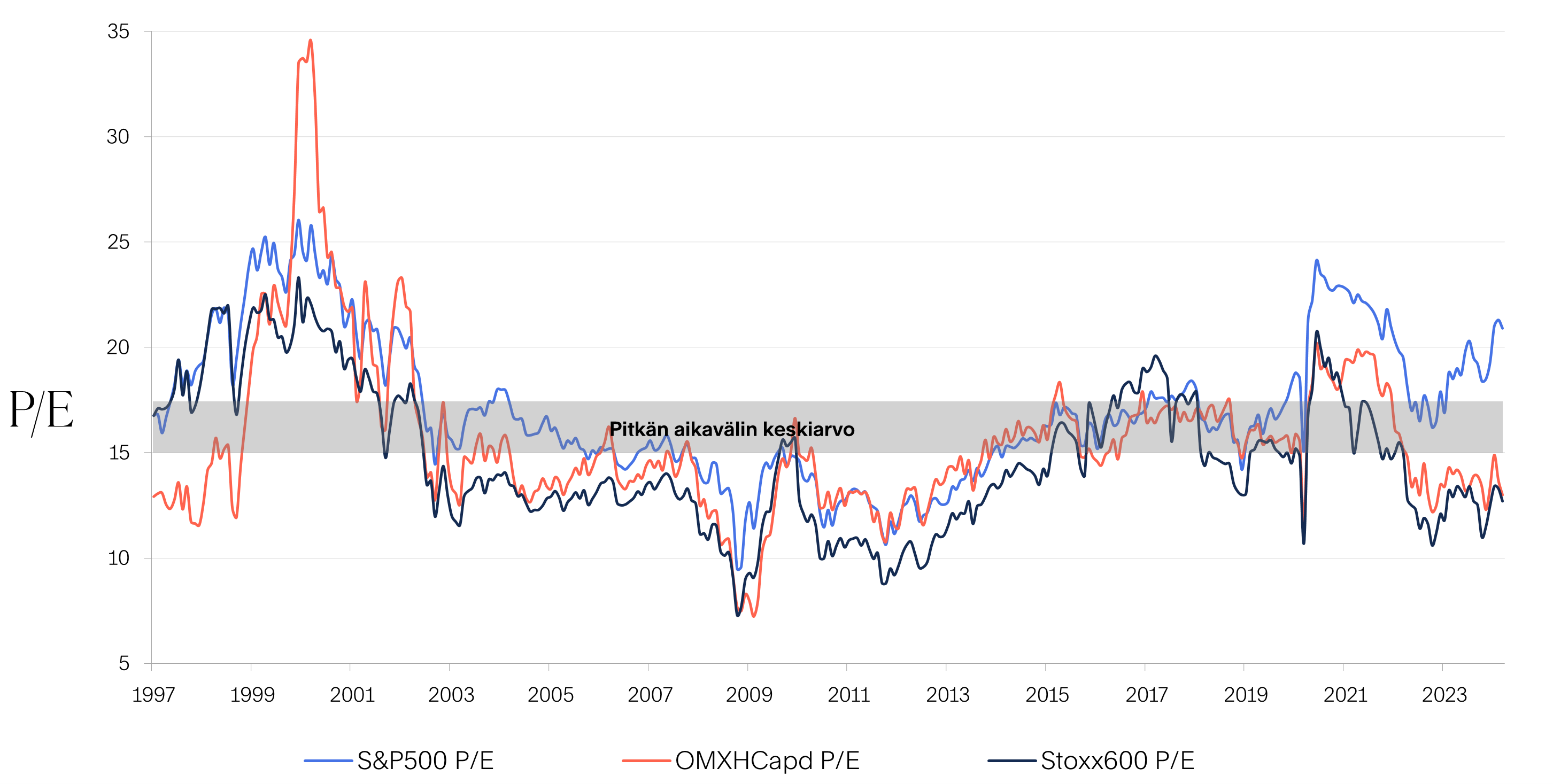

Osakemarkkinoiden P/E-arvostukset hivuttautuneet ylöspäin erityisesti USA:ssa

Vuoden 2022 lopulta keskeiset osakemarkkinat ovat vahvistuneet. Osakekurssien nousu on ollut osalla markkinoista, erityisesti USA:ssa, tuloskasvua nopeampaa, jonka seurauksena markkinoiden P/E-kertoimet ovat kohonneet. Tällä hetkellä USA:n S&P500-yhtiöt on arvostettu rullaavilla 12 kuukauden tulosennusteilla P/E-kertoimella 21. Tämä on hieman runsaat 20 % yli pitkän aikavälin keskimääräisen arvostustason. Arvostusmielessä USA:ssa osakemarkkinaa voidaan pitää täyteen hinnoiteltuna – nykyinen kurssitaso ei kestä suuria talouskehitykseen liittyviä pettymyksiä ja vaatii tuekseen yritysten tuloskasvuodotusten täyttymistä.

Euroopan Stoxx600-indeksi on arvostettu runsaat 10 % alle pitkän aikavälin keskiarvon. Stoxx600-indeksin keskimääräinen P/E-kerroin on 13, kun pitkän aikavälin keskiarvon ollessa 15. Meillä Suomessa OMX Helsinki Capd-indeksin P/E-kerroin on rullaavilla 12kk:n tulosennusteilla samaiset 13, mikä on noin 15 % alle pitkän aikavälin keskiarvon. Suomessa ja laajemmin Euroopassa osakkeiden arvostus suhteessa yritysten tekemiin tuloksiin (P/E) on edullinen. Talouden elpyessä ja näkymien muuttuessa myönteisemmiksi, kertoimilla on varaa jopa venyä ylöspäin.

Osakemarkkinoiden P/E-kertoimet maltillisia euroalueella - USA:ssa arvostukset koholla

Lähde: Bloomberg

Ylipainotamme USA:n osakemarkkinaa

Ylätason allokaatiossamme olemme osake-korkopainon osalta neutraalissa asemoinnissa. Osakeallokaation sisällä suosimme salkunhoidossamme sijoituksia USA:han Euroopan kustannuksella. Taloutena USA on Eurooppaan verrattuna joustavampi ja dynaamisempi. Esimerkiksi USA:n työmarkkinoilla ei ole samanlaisia työvoiman liikkuvuuteen tai yritysten palkkaamis- ja irtisanomiskäytäntöihin liittyviä pidäkkeitä kuin meillä euroalueella. Myös palkkajoustot ovat USA:ssa suurempia. USA:ssa yksittäisillä yrityksillä ja koko taloudella on parempi kyky sopeutua sekä ulkoisiin että sisäisiin shokkeihin kuin euroalueella. Tämän ohella, vaikka osakemarkkinoiden arvostustasot ovat USA:ssa korkeammalla, tulostaantuma on USA:ssa ohi ja yritysten tuloskasvu on kiihtymässä. Uskomme tämän tukevan USA:n osakemarkkinaa.

Katsomme korkosyklin huipun olevan saavutettu ja korkojen kääntyneen laskuun. Keskuspankkien rahapolitiikan keventäminen on lähdössä liikkeelle. Lyhyet markkinakorot hinnoittelevat jo odotettavissa olevia keskuspankkien koronlaskuja. Korko-odotusten muutos on heijastumassa myös pidempiin korkoihin, joissa on tapahtumassa liikettä alaspäin. Tämä hyödyttää korkosijoittajia. Korkoallokaatiossamme parhaimman tuottopotentiaalin näemme edelleen yrityslainoissa. Korkoallokaatiossa painotammekin tämän takia vahvasti yrityslainoja ja erityisesti korkeamman riskin ns. high yield lainoja.

.jpg)